Точнее сказать от идее к другой идее и потом к следующей. И так по кругу.

Самое сложное — это сидеть и ждать.

Январь был медленным месяцем. Компании в моем активном портфеле особо не двигались. Новых имен также не появилось. И не сказать, что не было кандидатов. Они точно были.

Главная проблема активных инвестиций в их названии. Активные. В моем случае активностью не пахнет. Даже ту часть портфеля, которая есть сейчас, я собирал пол года.

Сейчас процесс выглядит следующим образом.

Шаг 1: заныриваем в рыночный мусорный бак

В начале месяца я выгружаю все изменения цен по S&P500 и раскладываю их по близости к 52-недельному минимуму или по удалению от 200-дневной средней цены.

Самые побитые и перепроданные 10% попадают в подвыборку, по которой прогружаются финансовые отчеты и рассчитываются фундаментальные показатели. Потом из этих кандидатов выбираются наиболее фундаментально крепкие и уже более глубоко анализируются.

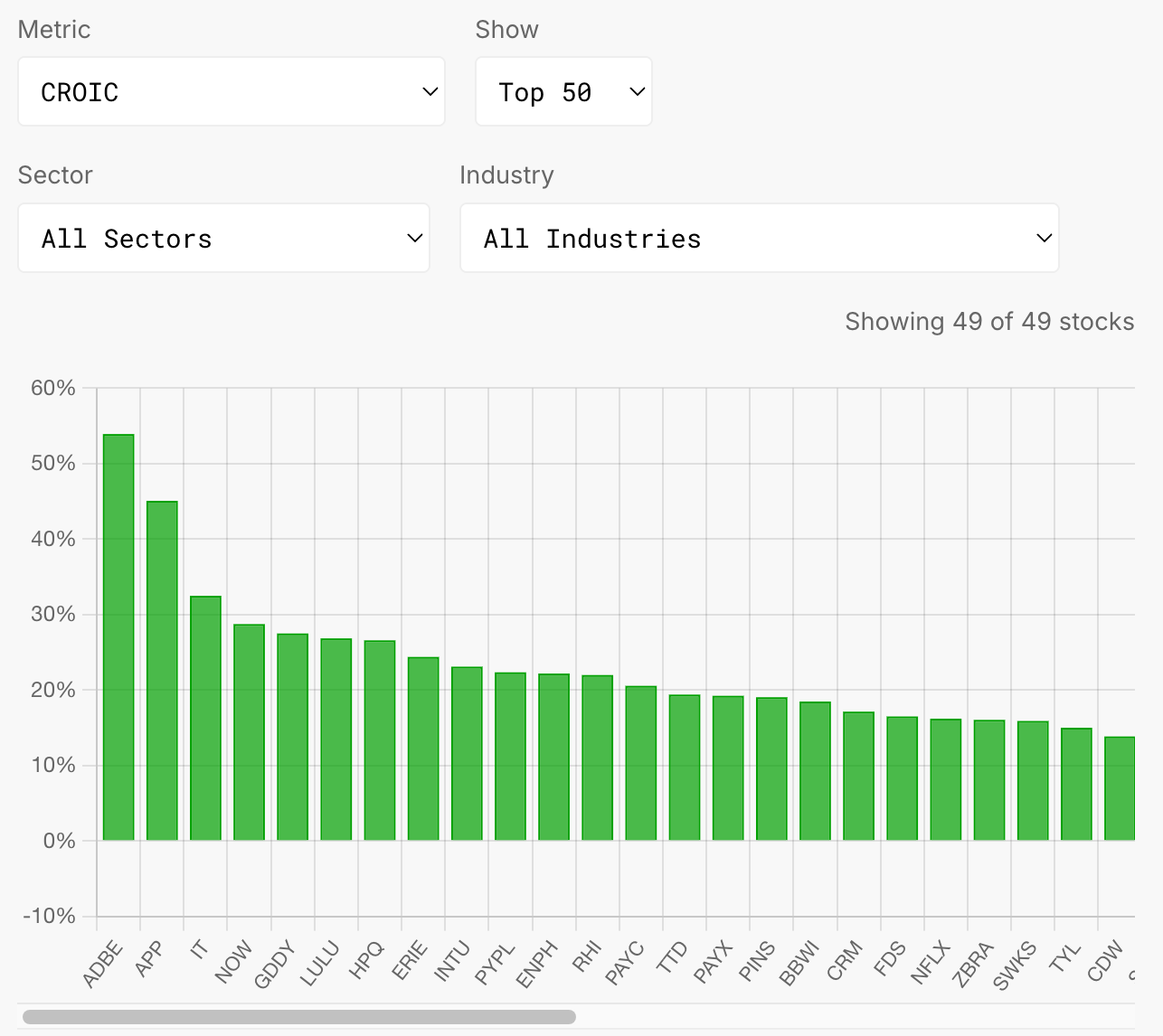

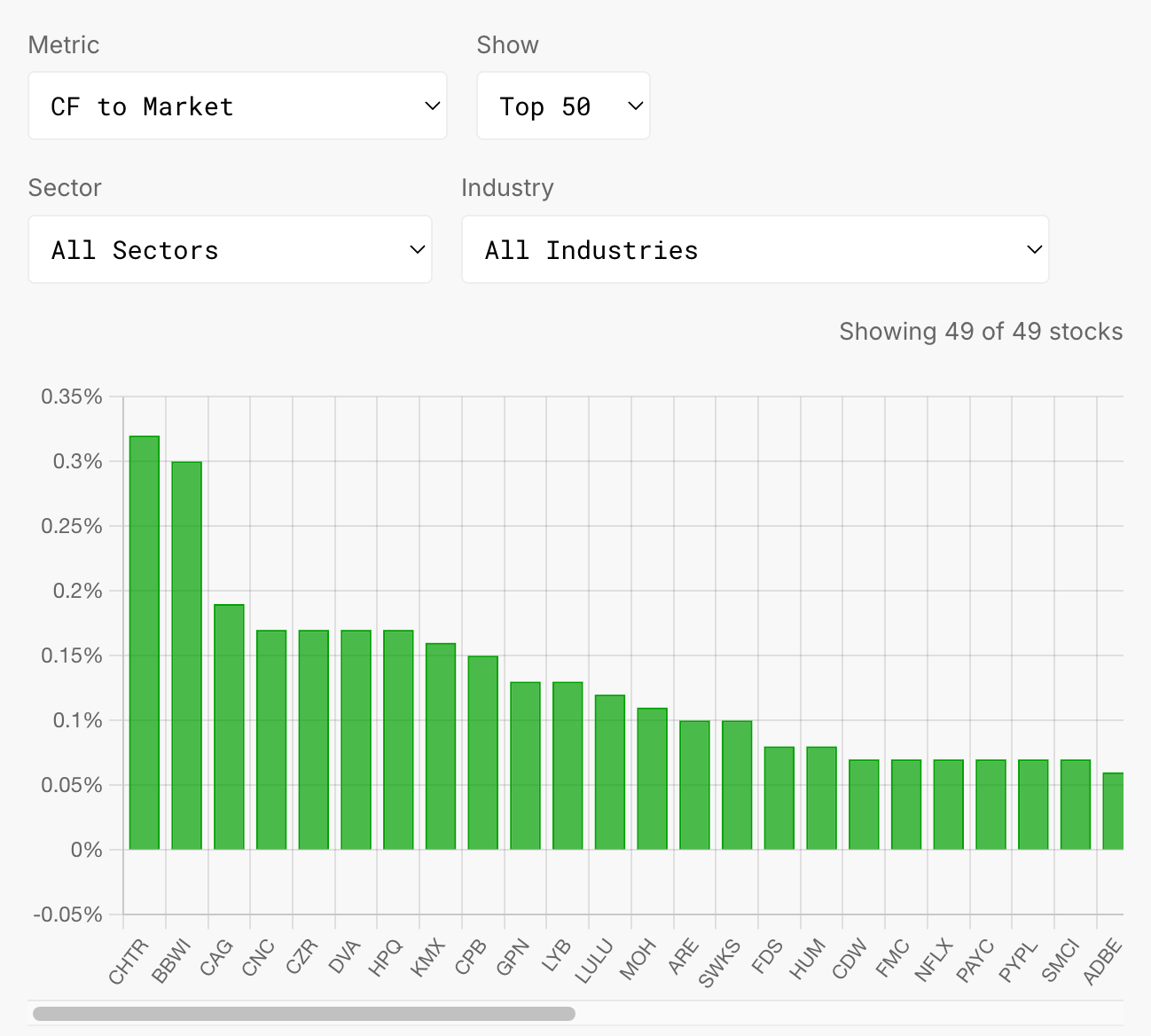

Например так выглядит выборка на начало февраля по CROIC. CROIC может быть высоким, при этом компания может все равно быть дорогой. Поэтому можно смотреть по Cash Flow to Market Price, чтобы отобрать компании, которые дают наибольшее количество кэша к своей рыночной стоимости, чтобы попытаться найти те компании, которые недооценены рынком, не смотря на сильные фундаментальные показатели.

Но, конечно, отдельные факторы не могут быть решающими в выборе кандидатов в портфель.

Шаг 2: рассматриваем то, что откопали

Следующим шагом является простой анализ в виде ответов на вопросы:

Понятная ли бизнес-модель у компании (лично для меня)?

Почему стоимость компании оказалась под давлением (плохие новости, временные трудности или фундаментальные изменения в бизнесе)?

Как правило, большинство компаний отваливаются на этом этапе. В свой портфель я не возьму компании, которые я не понимаю. Область моих интересов крайне ограничена.

Например, я не понимаю финансовый сектор в принципе, не понимаю какие там риски — поэтому его не рассматриваю. Это относится ко всему, начиная с банков и страховых, заканчивая финтехом.

А вот там где цемент, щебень и работяги в касках — это более менее мой профиль. Еще софт, лицензии, подписки — тоже более менее. В крайнем случае кроссовки.

Шаг 3: фунадментальный анализ, 10K, DCF

Если находится что-то более менее понятное, можно занырнуть по-глубже.

Здесь тоже на самом деле есть еще 2 шага.

Сначала я делаю быстрый DCF, на консервативной базе. Глубоко не разбирая фин отчетность, на базе консервативных исторических средних значений строю прогноз FCFF. Как правило, здесь отваливаются все остальные компании. Во всяком случае в январе именно так и было.

Сейчас рынок крайне переоценен. И из-за этого, даже компании под серьезным прессом, все равно оказываются дорогими по отношению к перспективному свободному денежному потоку.

В идеале после быстрого анализа оценка должна получиться в рынке или ниже рынка. И тогда уже можно копаться глубже отчетность, нормализовывать исторические значения, делать прогнозы по выручке, смотреть что происходит с затратами и как компания с ними работает. Строить предположения и сценарии оценок.

Но раз за разом, в январе я так и не дошел до по-настоящему глубокого этапа анализа.

Улов за январь

Что удалось выловить в январе.

GoDaddy — GDDY

GoDaddy — это регистратор доменных имен и SaaS в области строительства сайтов, e-commerce и т.п.

Его ключевая проблема сейчас — это переживания инвесторов о том, нужны ли будут в будущем доменные имена в принципе. Потребление сайтов меняется, информация берется из чат-ботов типа ChatGPT, Claude, Gemini, часто без ссылок на первоисточники.

Второй источник выручки — это услуги по хостингу. Самая маржинальная часть там — это простой хостинг WordPress или магазинов, которые делают сами пользователи на их же платформе. Платформа позиционируется как более простая и доступная, чем Shopify.

По всем отчетам выручка растет. И GoDaddy старательно тащит пользователей в свой SaaS, где маржинальность сильно выше. Даже выкатили своего AI-ассистента, который помогает строить сайты проще и быстрее.

Но есть у меня вопросы к этой платформе. Пока она довольно слабо выглядит, как по мне. Хотя я, конечно, не их ЦА. Я и вордпресс сам захостить могу, и магазин сделать тоже.

Тем не менее, здесь мы дошли до быстрой оценки и получили справедливую стоимость GoDaddy в $102. То есть точно в рынке. Можно еще помониторить, если давление продолжится, то можно поэксперементировать с прогнозами роста SaaS части выручки.

Оценено 22.01.2026

Ключевое предположение, что получится удержать EBIT margin на уровне 22%, налог будет 13%

Если налог поднимется до 21% это еще -10 долларов к справедливой цене.

Также никак не проанализирован риск (не знаю реальный он или нет) про уход от доменных имен в эру AIGartner — IT

Gartner — это известный мировой консультант по IT решениям и по рынку в целом. Незаменимый лидер мнений для компаний Fortune 500.

Будучи консультантом, чей основной продукт это рисерч и советы на базе рисерча — инвесторы переживают из-за того, что теперь все это может делать AI.

В целом риски оправданы. Будет смешно, если главный IT консультант проспит волну инноваций и сам будет обнулен этой самой волной.

Тем не менее, их бизнес модель пока выглядит устойчивой, особенно пока в AI-мире творится хаос и человекам нужны советы от других человеков, какие решения внедрять так, чтобы не потерять слишком много денег.

Плюс наверняка есть апсайд от того, чтобы самим использовать AI для создания более быстрых и дешевых советов.

Gartner я оценил в $260, что на момент оценки тоже было в рынке. Сейчас Gartner торгуется примерно по $200 и у них отчетность выйдет сегодня. Так что ждем и смотрим. Может имеет смысл еще раз на них посмотреть.

Консервативно оценена с учетом роста 7% 3 года и дальнейшим снижением.

Компания трансформируется и меняет свою модель, пытаясь интегрировать ИИ в свое предложение. Потенциально это может снизить затраты на персонал, но пока этого не видно. Растут все затраты - и на COGS и на SG&A + появилась статья R&D.

Интересно будет посмотреть как это дальше будет развиваться. В принципе есть шансы на рост, если ИИ тема полетит. Как компания которая следит за трендами в отрасли может не вскочить на самый горячий тренд последних лет - вопрос. Нужно добавить их следующий отчет в календарь и в зависимости от тренда смотреть что делать с ней дальше.

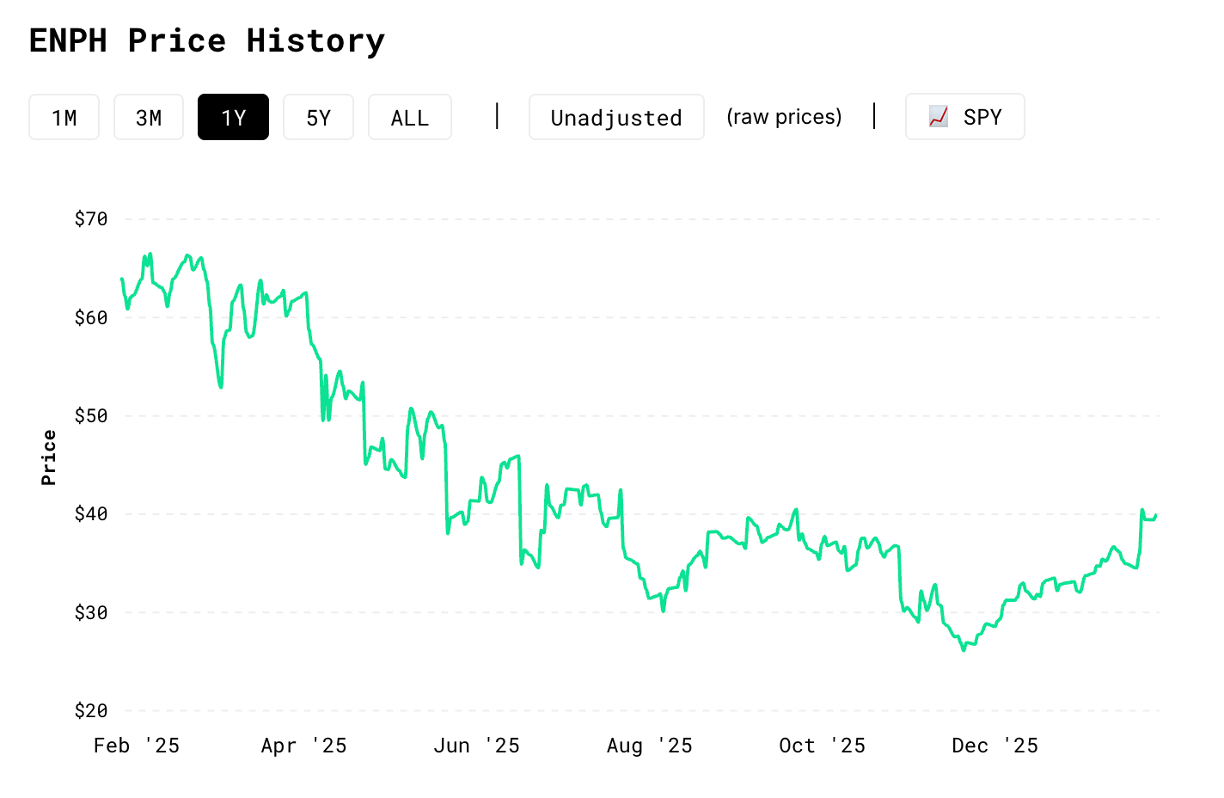

Также не учтен тренд на снижение количества акций, сейчас оценка по 78 млн, хотя ТТМ показывает уже 75 млн.Enphase — ENPH

Enphase это провайдер железа для резидентских солнечных электростанций. Те, что ставят на крышу. Популярная штука в штатах и немного в Европе. Но, все меняется.

У Enphase много проблем. Первая — это Трамп, которому не нравится возобновляемая энергетика в принципе. Мы теперь знаем, что ему нравится, но инвестировать в это, как минимум, не этично.

Вторая — это сворачивание льгот по Net Metering в Калифорнии. Окупаемость систем с учетом льгот была 4-5 лет, теперь 15 лет. Это сильно подрезало весь розничный рынок систем и привело к банкротству нескольких установщиков.

Третья — это конкуренция. Tesla раньше продавала только системы хранения электроэнергии, а теперь еще предлагает и полные системы и активно рубится с Enphase на этом рынке. Tesla может быть агрессивной и заняться прямым демпингом.

А причина демпинговать у Tesla есть. У Enphase есть своя технология. Они ток DC от панелей переводят в AC за счет небольших блоков инверторов прямо на самих панелях. Это делает систему более надежной. Более того, производство основных компонентов у них в США. У Tesla технология более базовая — один инвертор на блок панелей. Эта технология распространенная и здесь есть куча китайских аналогов. Поэтому если рынок США откроется для них — Tesla пострадает.

С учетом новых реалий и со сниженной выручкой Enphase я оценил и получил $16,2. Это сильно ниже рынка, поэтому дальше погружаться я не стал.

Оценка базируется на 2024 годе, как на новой нормальности и росте с той позиции.

Не учтены возможные изменения в затратах на персонал, т.к. компания проводит реструктуризацию с целью снизить затраты

2024 год выручка сильно снизилась из-за того, что в Калифорнии введен NEM 3.0, который снизил окупаемость систем за счет возврата электроэнергии в сеть с 4-5 лет до 17. Это сильно снизило рентабельность и интерес к установкам солнечных панелей.

Есть позитив в виде того, что компания переводит производство еще сильнее в США для того, чтобы поддерживать льготы, которые у них есть.

Также планируют развиваться на международных рынках, но там тоже все под давлением - т.к. энергетический кризис 2022 года и страхи видимо улеглись.

Потенциально изменение политики США в области солнечной энергетики может вернуть оценку выше.

Но пока так, можно последить.SAP — SAP

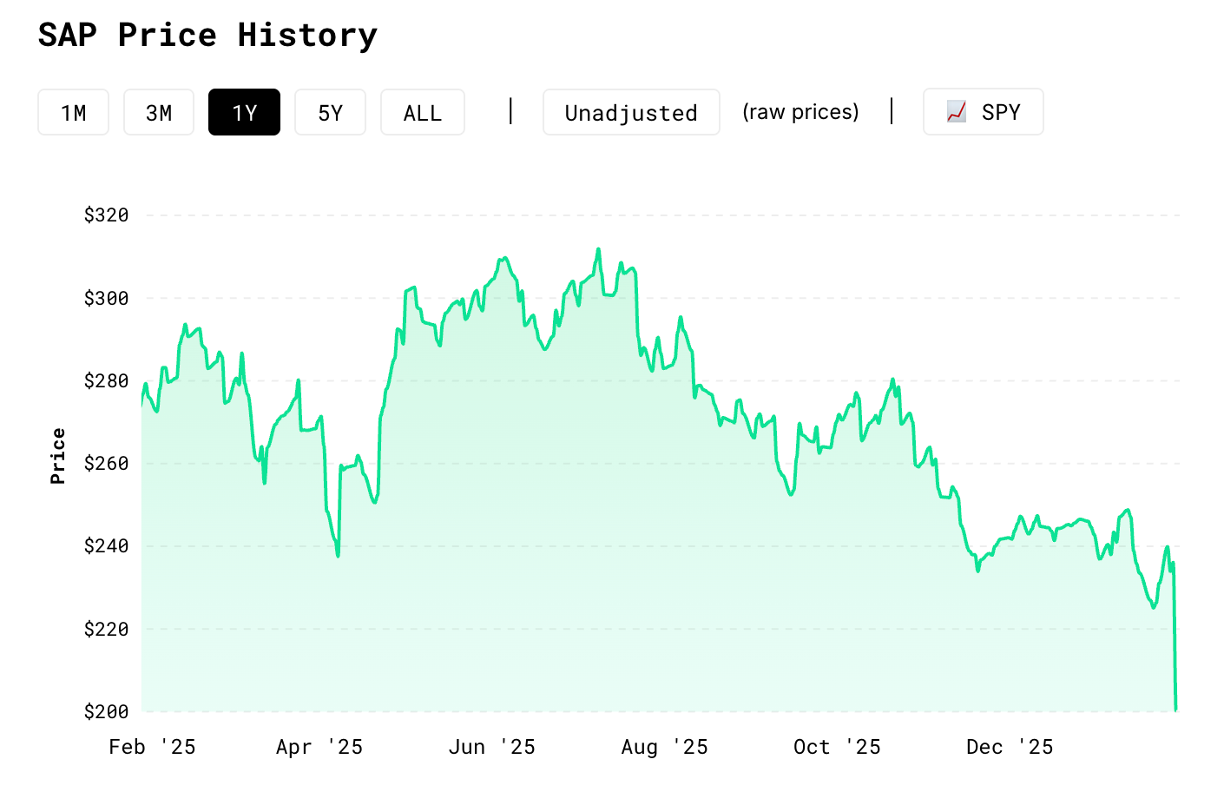

SAP — все очень просто.

Про SAP все знают. Это такая база данных для крупных компаний. Можно как угодно ее называть, например ERM-система. SAP попал под распродажу уже в январе и подцепил я эту историю из новостей, а не из мусорки.

Как по-мне это странно. Любая крупная компания, которая однажды села на SAP — слезть с него уже никогда не сможет. Просто невозможно. Поэтому все рассказы о том, как AI — это угроза для SAP для меня просто бредни людей, которые никогда с SAP не сталкивались.

Но не вдаваясь в более глубокие подробности, я как не крутил эту компанию, у меня не получилась оценка выше $50. Что я делаю не так, я не понимаю. Это загадка для другого дня.

Планы на февраль

Продолжим копать.

Сложнее всего — сидеть и ждать. Не делать резких движений. Не создавать видимость прогресса. Это самая нудная часть процесса. Ни одна из компаний в портфеле в феврале не докладывается по выручке, поэтому все, что остается делать — это искать новые.

Хочу в своей базовой системе поиска добавить еще несколько факторов. Например, вместе со стандартными параметрами типа ROC, ROIC, CROIC, EV/EBITDA и прочим, хочется смотреть исторический FCFF. По идее, это должно давать больше информации о состоянии компании.

Вместе с тем, обзор нужно расширить. Сейчас я смотрю только S&P500, но было бы неплохо заглянуть и в mid-caps и small-caps.

На дорогом рынке возможностей мало. Но это не значит, что их нет.

За портфелем в прямом эфире можно следить по ссылке.

А можно подписаться здесь и смотреть все ключевые обновления с подробным анализом по каждой позиции.

Не дайте FOMO вас сожрать.

Не является инвестиционной рекомендацией. А то пойдете и купите что-нибудь по моему совету. Думайте своей головой. Не слушайте экспертов в интернете.

Добавить комментарий