С моего предыдущего анализа корпоративных нефтегазовых венчурных фондов прошло 2 года. Из затяжного кризиса мы с высоко поднятой головой вышли в еще более глубокий кризис. И мне стало интересно посмотреть что изменилось в стратегиях лидеров нефтегазовой отрасли и какое отражение это нашло в их венчурных инвестициях. В результате я сильно пересмотрел выводы предыдущего анализа. Как всегда, я начну с общей теории и гипотез. Потом разберем изменения в портфелях и интересные сделки. И в конце сделаем вывод о том, каким видят будущее нашей отрасли ее главные игроки.

Полезные ссылки

- Версия 2-й редакции (этот пост) в PDF для удобной печати и чтения

- Презентация на 30 слайдов по 2-й редакции анализа

- Первый анализ нефтегазового венчура (середина 2019 года)

Феномен корпоративных венчурных инвестиций

Корпоративные венчурные инвестиции интересны как явление. Сама суть венчура подразумевает непредсказуемость результата. В том числе возможность неудачи. Корпорация должна вложить существенные суммы денег и прикрепить свое имя к стартапу имея высокий риск потерять и деньги и часть репутации.

Согласование любой инициативы в крупной компании можно сравнить с медленным движением пенопласта по стеклу. Процесс быстро становится неприятным для всех, в том числе и для человека с пенопластом в руках. Тем удивительнее, что сегодня практически все нефтегазовые компании имеют свое венчурное подразделение.

Чтобы определить свою венчурную стратегию, компания должна внутри себя договориться о своем видении будущего. Здесь есть несколько сложностей. Во-первых, в крупных компаниях много стейкхолдеров с часто противоположными интересами и разными видениями будущего. Во-вторых, не существует объективных данных, которые могли бы показать, что одно видение будущего более правильно, чем другое.

И так как я не верю в возможность устойчивого консенсуса внутри крупных организаций, моя основная гипотеза, что венчурная стратегия является отражением решений 1-3 высших руководителей компании. А значит видя то, куда компании направляют свои венчурные деньги, мы можем с достаточной точностью предсказать и реальную долгосрочную бизнес-стратегию компании. Собрав такое видение разных компаний, мы увидим каким видят будущее нашей индустрии главные ее лидеры.

Социальная лицензия

Если составить список из всего, что не нравится современным крупным корпорациям, то неопределенность будет в верхней его части. В случае венчура мы видим, что неопределенность результатов венчурных инвестиций оказалась куда меньшим злом, чем неопределенность будущего самой индустрии.

Два года назад, в первом анализе нефтегазового корпоративного венчура я сделал предположение, что в следующие годы нефтегазовые мейджеры будут адаптировать свои долгосрочные стратегии в условиях меняющегося мира.

В 2019 году мир действительно менялся. На улицы выходили молодые люди, Грета Тунберг выступала в Давосе, ВИЭ и электромобили доказывали свое превосходство. В таком медийном пространстве сложно было не поддаваться панике. Нефтяную отрасль сравнивали с табачной промышленностью, производством оружия и неустанно бомбили исками об ущербах экологии и намеренном сокрытии данных о влиянии ископаемых видов топлива на процессы изменения климата.

Нефтегазовым компаниям важно было сохранить социальную лицензию на свою деятельность и доказать свою необходимость обществу.

А потом началась пандемия. В 2020 году цены на нефть упали до исторических минимумов. Вслед за ценами начала падать выручка и добыча. В отрасли, после длительного периода низких цен, начался полномасштабный кризис.

Антикризисные меры

Кризис является лучшим катализатором изменений — этот труизм можно найти во всей бизнес-литературе. Но компании заявили такие изменения в своей стратегии, которых не ожидал даже я.

BP, чью венчурную стратегию я описал, как несобранную и направленную на создание пиара, объявил о сокращении добычи углеводородов и резком переходе к реализации ВИЭ проектов.

Shell смотрелся наиболее готовым к энергетическому переходу, но объявил что не будет сокращать текущие уровни добычи и продолжит постепенно развивать генерирующую и розничную электроэнергетику, при этом не давая ничему приоритет.

Chevron, не просто остался верен нефти и газу, но и удвоил усилия по развитию технологий будущего, которые дадут вторую жизнь ископаемым видам топлива — carbon capture, direct air capture и искусственному интеллекту.

TOTAL объявил о переименовании в Total Energies, сигнализируя рынку о своем желании также отойти от своего нефтегазового прошлого, при этом все равно делая ставку на LNG.

Практически все компании объявили о сокращении углеродоинтенсивности своей продукции и о планах стать углеродно-нейтральными до 2050-2060 года, в том числе по Scope 3 выбросам.

Две стратегических формулы

Сформировалось две основных школы стратегической мысли. Европейская и Американская. Обе школы говорят о достижении углеродной нейтральности, но двумя разными методами.

Европейская формула выглядит так:

- Снижение или сохранение объемов добычи

- Увеличении доли природного газа

- Вертикальная интеграция электроэнергии от скважины до розетки

- Увеличение доли ВИЭ и альтернативных видов топлива до полного вытеснения углеводородов

Американская формула полностью противоположна:

- Сохранение или увеличение объемов добычи

- Максимальная операционная эффективность в $/баррель

- Ставка на долю рынка и гибкость реакции на цену

- Реализация технологий Carbon Capture Utilization and Storage

- Водород

Сложно давать оценку этим стратегиям. Потому что никто не знает, каким будет будущее. Интересно, что стратегии разделяются именно регионально.

Венчурное подтверждение

Описанные выше стратегии нужно сопоставить с нашим анализом венчурного рынка. В этом году я буду смотреть на сделки последних двух лет (2019 и 2020 годов) и как они повлияли на венчурный портфель 4-х компаний.

Вторая гипотеза заключается в том, что если компания публично заявляет о смене стратегии и бизнес-модели, то значит, что она уже несколько лет работает в новой стратегии и проверила ее ключевые аспекты.

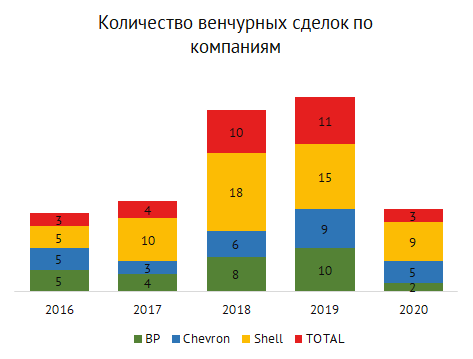

Также как и два года назад мы смотрим на BP, Shell, Chevron и TOTAL. Это яркие представители разных стратегий и наиболее активные участники венчурного рынка.

За два года компании инвестировали в 64 новые компании и стартапа. 45 новых инвестиций в 2019 году и 19 в 2020 году.

Я не учитываю повторные инвестиции (их было 5 в 2019 году и 10 в 2020 году), потому что в контексте этого исследования повторные инвестиции не дают существенной дополнительной информации.

Далеко за объяснениями снижения венчурной активности в 2020 году ходить не нужно — тяжелый был год.

Традиционно более активный Shell в этом году также провел больше всех сделок. BP мало инвестировал в новые компании — всего 2 сделки, зато сделал еще 4 повторных инвестиции.

Я сделаю предположение, что количество сделок вернется к норме и продолжит расти в 2021 или 2022 году. Сам факт, что в 2020 году активность не остановилась полностью, говорит о серьезном беспокойстве компаний о своем будущем. В кризис в первую очередь режут самое ненужное. Венчур оказался нужен всем.

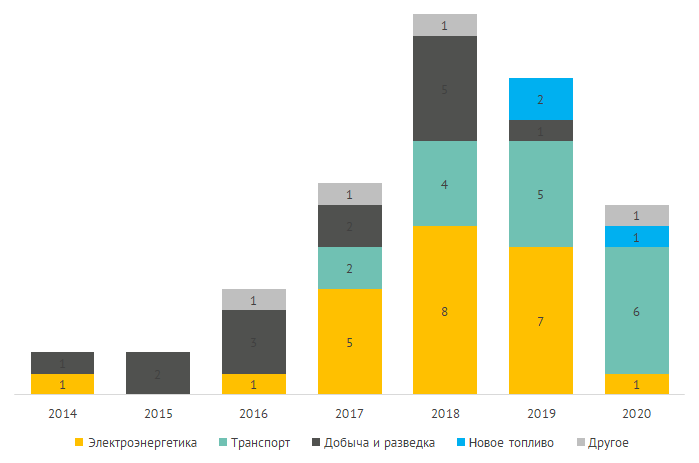

Переосмысление портфеля Shell

В прошлом анализе именно Shell Technology Ventures я ставил на первое место по инновационности и смелости портфеля. Их история прекрасно стыковалась с вызовами “Энергетического перехода”. Shell выглядели, как компания, которая готова оставить углеводородное прошлое позади и смело вступить в новый мир возобновляемой чистой энергетики. Но анализ этого года показывает другую картинку.

За два года Shell больше всего инвестиций сделал в транспорт. Это разнообразный каршеринг, зарядные станции для электромобилей, технологии для автономных автомобилей и общественный транспорт. На втором месте электроэнергетика. Здесь также большое разнообразие: генерация, хранение, платформы для управления генерацией и потреблением.

Транспорт и электроэнергетика — это инфраструктурные направления. Если раньше конечной точкой продукции Shell был бензобак, то теперь это розетка или аккумулятор автомобиля. Это новая вертикаль для интеграции.

Большие инвестиции в транспорт также показывают ставку на синергию между стартапами. Вот только несколько примеров:

- Ravin.ai — технология компьютерного зрения позволяющая находить повреждения на машинах по камерам

- Travis Road Services — платформа для обслуживания дальнобойщиков с большой сетью станций и фокусом на готовность к обслуживанию автономного флота

- Aurora — комплекс для переоборудования любого автомобиля в автономный

- Sense Photonics — новый более компактный и дешевый лидар

- InstaFreight — платформа грузоперевозок связывающая отправителей и грузоперевозчиков

Здесь сразу две гипотезы. Во-первых это ставка на автономные машины. Автономной может быть любая машина, в том числе грузовик, в том числе дизельный. Во-вторых это ставка на платформу. Как только автономные авто станут легальными, у Shell будет готова платформа для поддержки и обеспечения флота.

Та же картина и в ставке на электроэнергию. Большой портфель компаний, которые оснащают любые объекты солнечными панелями и аккумуляторами. Если объединить эти разрозненные компании в единой платформе — получится большая управляемая сеть, которую еще называют концепцией распределенной электростанции.

Инвестиций в добычу и разведку практически нет. Зато добавилось сразу 3 стартапа в области нового топлива. Все три это разные варианты био-топлива: биогаз, биомасса для котельных и дизель из низкокачественных органических масел и жира.

Портфель выглядит следующим образом:

Транспорт вытесняет добычу и разведку. Электроэнергетика остается на том же уровне.

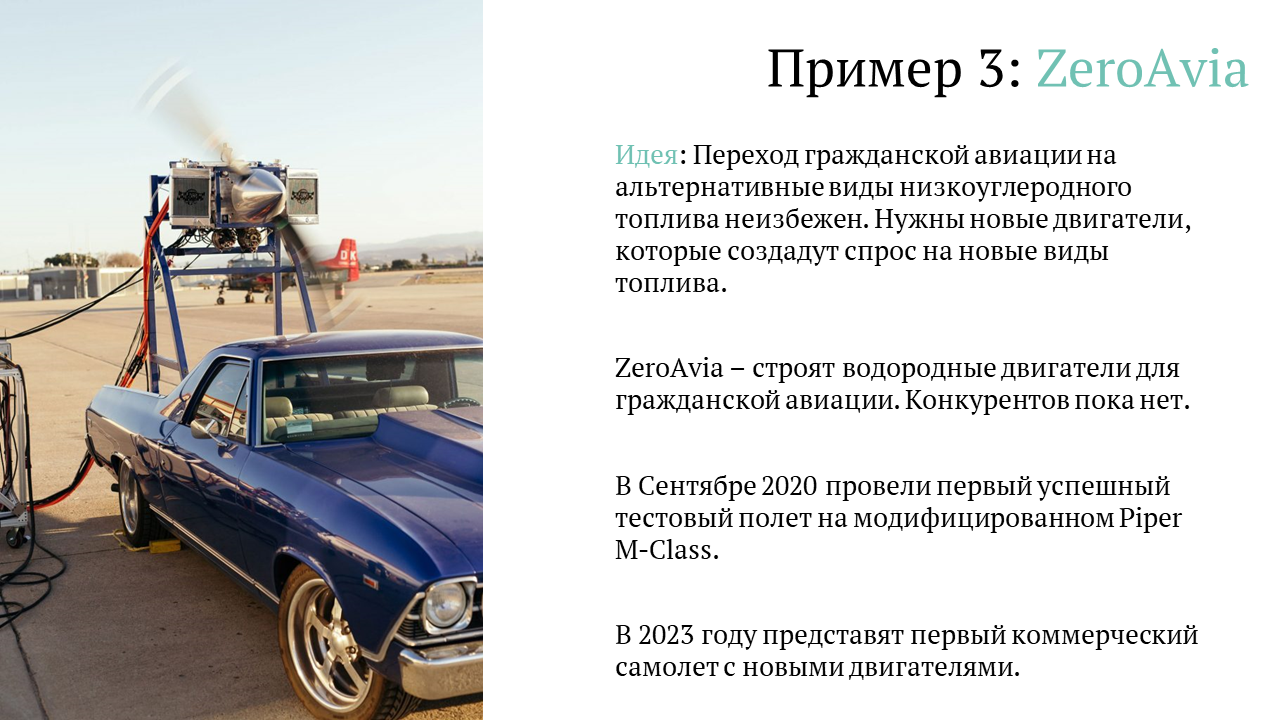

Стоит также отметить еще одну интересную находку Shell — стартап ZeroAvia нашего соотечественника. Они разрабатывают водородные двигатели для самолетов.

Несобранный, но отважный BP

Венчурная стратегия BP вызывала больше всего вопросов в прошлом анализе. И за прошедший период ничего не поменялось.

В середине 2020 года BP заявил о резкой смене стратегии. К 2030 году они хотят:

- Снизить добычу углеводородов на 40%

- Построить 50 ГВт мощностей в ВИЭ

- Занять 10% рынка водорода

- Построить 70 тысяч зарядных станций для электромобилей

Если проанализировать венчурный портфель BP, то найти нужные для реализации таких амбициозных планов стартапы и компании сложно.

В части ВИЭ у BP есть совместное предприятие с Lightsource, долю в которой они приобрели в 2017 году. Это не стартап, а полноценный девелопер ВИЭ проектов. Заявлено, что благодаря знаниям и технологиями Lightsource, их проекты в солнечной энергетике вместо 5-6% IRR, приносят 8-10%.

Еще есть BrightSource — компания с технологией концентрированной солнечной энергии. Эту технологию активно пиарили для использования на нефтяных проектах для повышения нефтеотдачи за счет закачки пара и горячей воды.

И все. Всего 2 сильные компании с экспертизой в ВИЭ для реализации проектов на 50 ГВт до 2030 года. У Shell таких компаний только в генерации 6 в разных секторах на разных стадиях развития. Не говоря о других в хранении, управлении и энергоэффективности.

В части водорода картина еще хуже. У BP нет ни одного стартапа в части выработки водорода (зеленого или голубого). Может быть технология понятна BP и они владеют уникальными знаниями в этой области. Тогда логично делать ставку на расширение рынка. Но и здесь пусто.

В 2019 и 2020 годах BP инвестировали в 12 новых стартапов.

Количество инвестиций в текущую операционную деятельность для компании, которая планирует снижать добычу на 40% немного смущает.

Если смотреть глубже, то 3 из 4 компаний в области “Добыча и разведка” — это IT компании. Одна — это системный интегратор, а две это технологии искусственного интеллекта и машинного обучения.

Существенную долю общего портфеля занимают стартапы и компании в области транспорта. Внутри сегмента привычное для BP разнообразие, например:

- Zubie — девайс для ODB порта для передачи данных о машине (куда едет, аккуратность вождения, расход топлива и т.п.) менеджерам флота

- Zippity — мобильный автосервис в виде прицепов, которые можно оставить где угодно

- Lightning Systems — продают и устанавливают комплекты переоборудования обычных грузовиков Ford Transit в гибриды и EV

- Peloton Technology — дооснащение грузовиков системами предотвращения аварий и автопилота на основе концепции автопоездов

- Maas Global Oy — доступ ко всем видам городского транспорта через подписку

Собрать вокруг этого набора какую-то историю, как у Shell у меня не получилось.

Из всех нефтегазовых мейджеров BP запланировали самую амбициозную трансформацию. Но анализ венчурного портфеля показывает, что большинство целей не имеет венчурной поддержки.

С одной стороны это может говорить только о том, что BP не рассматривает венчур, как инструмент в достижении целей трансформации. И в этом нет ничего плохого.

С другой стороны, именно постоянный поток свежих идей, который идет от внешних компаний и стартапов, помогает создавать уникальные инновационные решения. А в современной конкурентной среде только так можно рассчитывать на лишние проценты IRR и доли рынка.

Среди интересных стартапов отмечу Satelytics, которые при помощи технологий машинного обучения, компьютерного зрения и больших данных могут следить за состоянием производственных объектов из космоса в реальном времени.

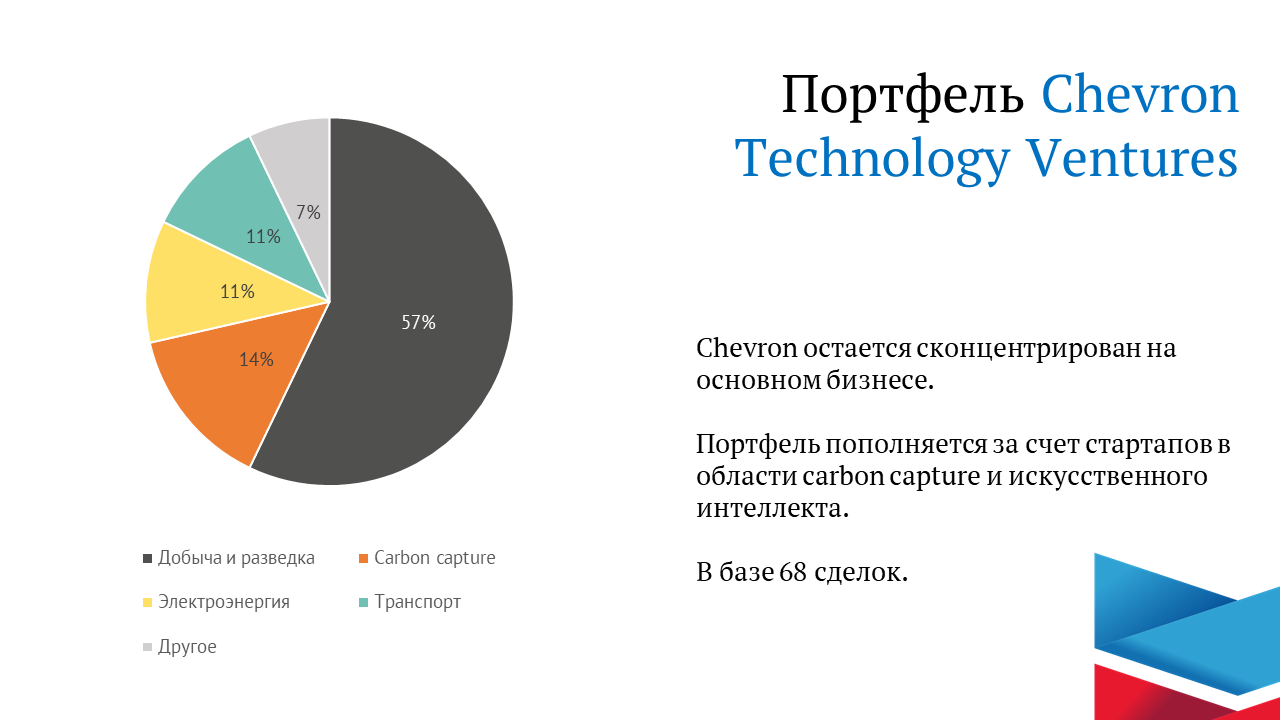

Chevron верен углеводородам

Яркий представитель американской стратегии в условиях энергетического перехода. Эти парни окопались на углеводородном фронте, нацепили противогазы, обмотали себя колючей проволокой и не планируют куда-то двигаться.

За свою долгую историю Chevron Technology Ventures совершил больше 70 сделок. Два года назад я делал анализ по всему портфелю и полной истории сделок. В этот раз я буду смотреть только на сделки за последние 6 лет — их всего 28.

На основной вид портфеля наши манипуляции с выборкой не влияют. Больше половины портфеля занимают идеи, направленные на текущую деятельность компании — добычу и разведку.

Также два года назад я сделал предположение, что венчурная стратегия Chevron может начинает меняться и в качестве доказательства привел рост количества сделок и их разнообразия в 2019 году.

Chevron действительно стал инвестировать чуть разнообразнее, но основные инвестиции по прежнему идут в текущую деятельность.

Вторым по важности направлением стал carbon capture, а именно технологии CCUS и DAC. Это те самые окопы и укрепления, которые помогут компании противостоять вызовам энергетического перехода.

Chevron имеет самый внушительный портфель технологий по извлечению углерода из всех мейджеров:

- Carbon Engineering

- Svante (+Inventys)

- Carbon Clean Solutions

Стратегия Chevron максимально прагматична. Их основная цель — снижение операционных затрат, повышение эффективности инвестиций и максимизация денежного потока.

Здесь нет амбициозных планов углеродной нейтральности, захвата доли рынка в условиях энергетического перехода и задач по наращиванию объемов генерации ВИЭ.

Chevron — это яркий представитель американского видения будущего индустрии. Нефть и газ останутся неотъемлемой частью мировой энергетической системы. Выиграют компании, которые смогут наиболее эффективно инвестировать свой капитал и добывать углеводороды с минимальными затратами. А сохранение социальной лицензии видят в развертывании технологий carbon capture, а не во взаимозачете с генерацией из ВИЭ.

В случае Chevron, венчурная стратегия полностью поддерживает долгосрочное видение. Компания жестко сфокусирована на основном бизнесе и в качестве страховки инвестирует в компании, которые прямо компенсируют негативное влияние их продукта на климат.

Аккуратный TOTAL

Я не помню почему TOTAL попал в мое первое исследования, но сегодня я уверен, что это одна из самых примечательных европейских нефтегазовых компаний. Они редко привлекают к себе внимание громкими заявлениями. Но их стратегия отличается своей четкостью и фокусом.

В 2020 году TOTAL представили обновленную долгосрочную стратегию. Среди интересных ориентиров были:

- Углеродная нейтральность в Европе к 2050 по Scope 1-3

- Снижение углеродной интенсивности на 60% к 2050 году

- Новый целевой микс по выручке от источников энергии

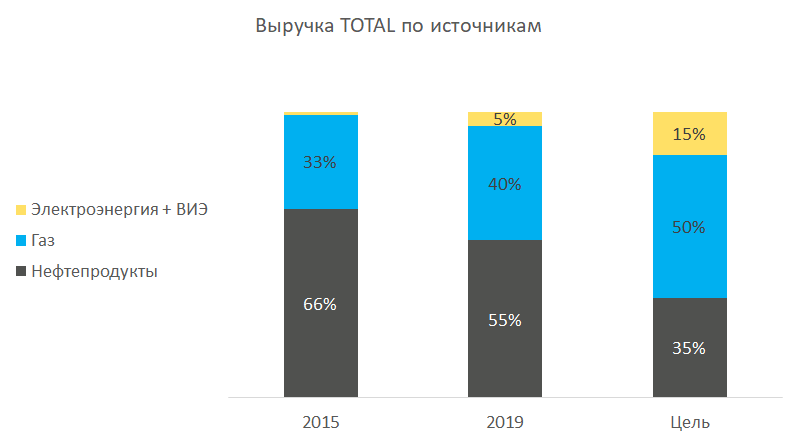

Если в 2015 году TOTAL был классической нефтегазовой компанией, то теперь они фокусируются на добыче газа и постепенно наращивают свою экспертизу в электроэнергетике и ВИЭ. Если быть совсем точным — это не просто газ, а вертикально интегрированный LNG.

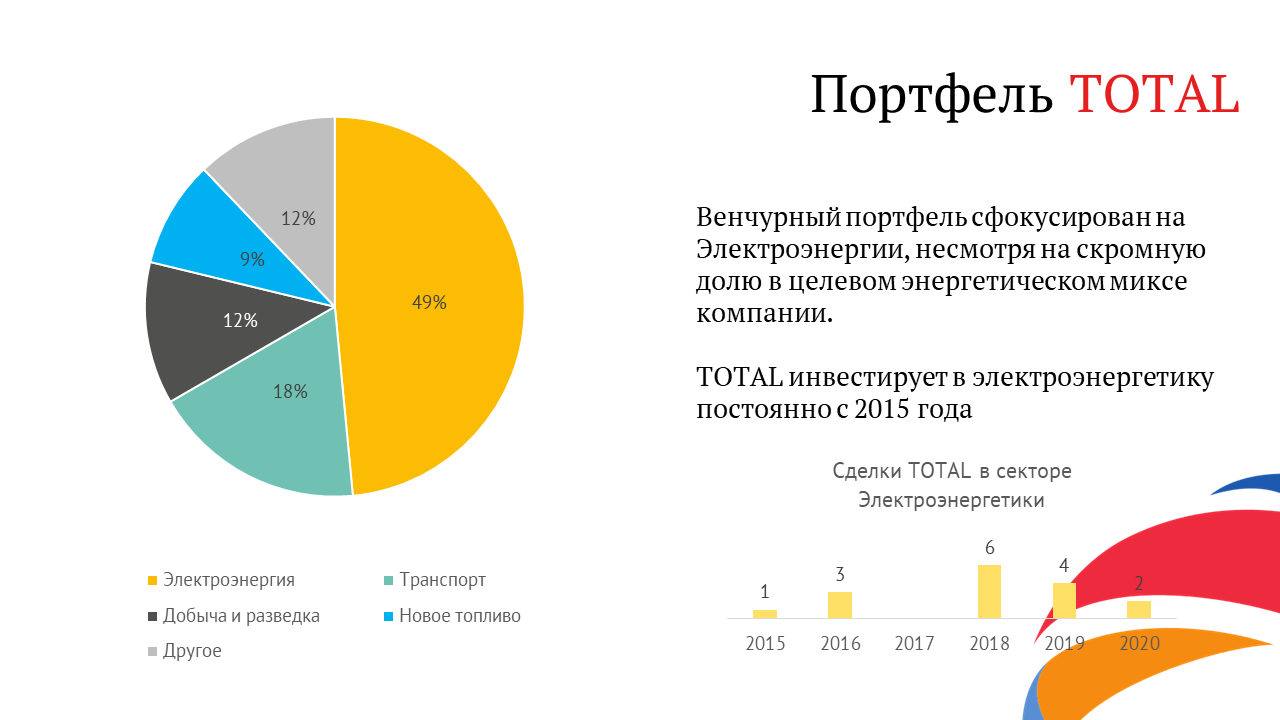

Портфель TOTAL построен вокруг электроэнергетики и небольших долей транспорта и текущей операционной деятельности.

Из 33 сделок, половина связана с электроэнергетикой. Почему при планируемой небольшой доле выручки от этого сегмента, основной венчурный акцент сделан именно в этой области? Скорее всего потому, что технологии и бизнес-модель LNG понятна. Здесь можно рассчитывать на привычную высокую маржу. А электроэнергетика это новый для нефтяников бизнес, который характеризуется меньшей маржой. Поэтому бизнес активно ищет свежии идеи для поднятия эффективности и привлекательности проектов.

Возвращаясь к примеру BP, здесь можем отметить, что TOTAL, имея куда более скромные планы трансформации, гораздо серьезнее готовится к входу в новый бизнес. Там, где у ни у BP, ни у TOTAL нет опыта, французы всеми силами стараются его приобрести.

Из интересных стартапов можно отметить GridBeyond, которые делают платформу для компаний для добровольного снижения потребления электроэнергии при пиковых нагрузках или при снижении генерации ВИЭ. За такое снижение компании будут автоматически получать компенсацию, а сеть будет более устойчива.

Фреймворк

Теперь я попробую собрать все, что узнал и сделать какие-то общие выводы. В прошлый раз я использовал фреймворк из исследования Harvard Business Review о корпоративном венчуре. В этот раз я предложу свой.

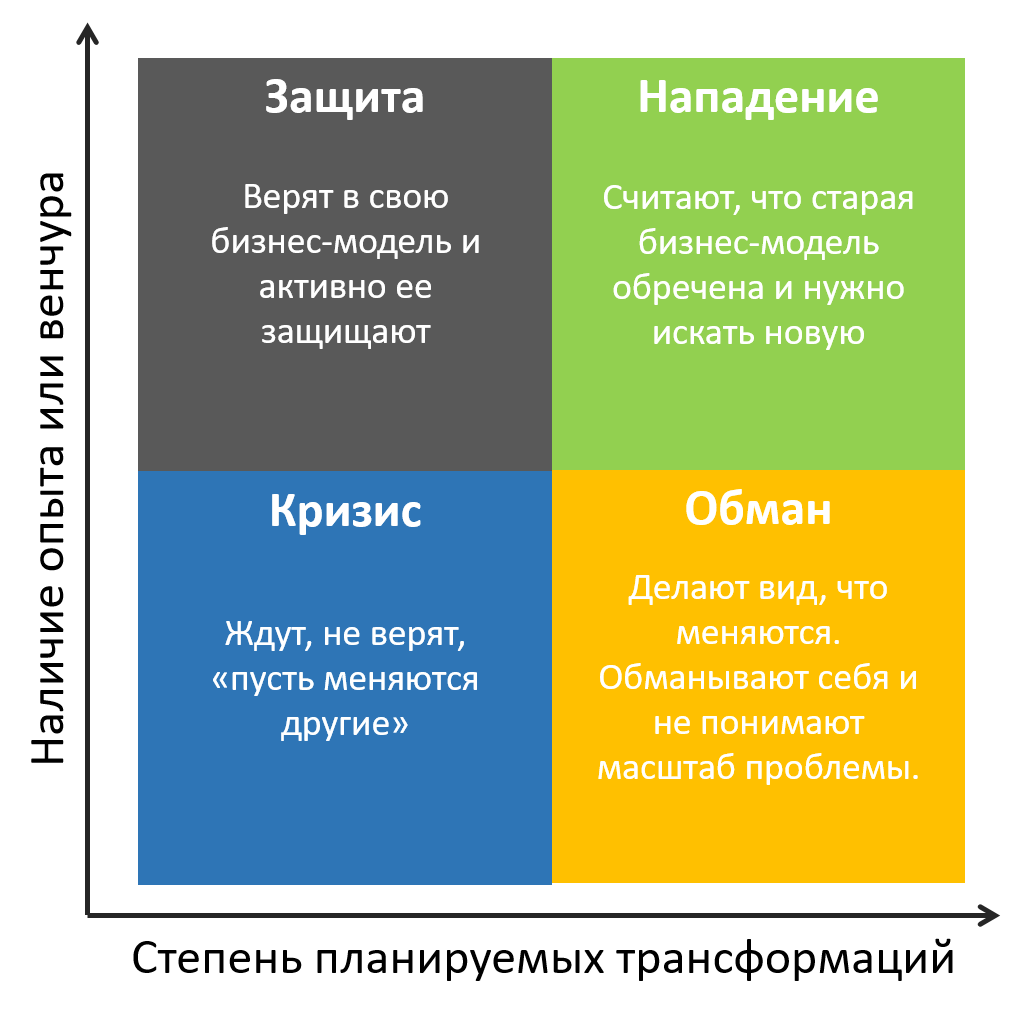

Степень планируемых трансформаций

Мы уже определили, что существует две принципиальных формулы будущего нефтегазовых мейджеров. Европейцы выстраивают новую вертикаль вокруг электроэнергии. Американцы сильно трансформироваться не планируют, но окопы и укрепления вокруг текущей позиции все же возводят. Две этих крайности — это степень планируемой трансформации бизнес-модели. Это первое измерение.

Существующий опыт или венчур

Если вы планируете менять бизнес-модель, у вас есть два варианта. Взять чужую бизнес-модель или изобрести свою. И в том и в другом случае, помимо своего опыта нужно иметь чей-то еще. Так работают инновации — за счет бесконечных комбинаций, вариаций и работой над тем, что уже есть.

Анализ показывает, что не все компании адекватно укомплектованы источниками идей — стартапами и внешними компаниями. Это будет вторым измерением.

Вот как мы можем охарактеризовать компании в каждом из квадратов:

- Защита — компании, которые делают все возможное, для того, чтобы проактивно защитить текущую бизнес-модель.

- Нападение — компании, которые уверены, что текущая бизнес-модель себя изжила и используют свои активы, чтобы нащупать новую нишу и уйти туда.

- Кризис — компании, которые либо не сформировали свое видение будущего или в их понимании будущее ничем не будет отличаться от настоящего.

- Обман — компании с мощными планами трансформации, но без ощутимого понимания нюансов целевой модели и без внешних источников вдохновения.

Обман — это единственная область, компании из которой гарантированно будут проигрывать всем остальным.

Кризис — звучит негативно. Но если ставка сделана осознанно и все регуляторные и социальные изменения, которых все ждут так и не станут реальностью, то компании из этой области могут выиграть. Они не тратят время, деньги и энергию на поиск альтернативных путей развития и концентрируются на своем ключевом бизнесе. Если компания здесь по воле судьбы, а не по собственному выбору, то при любом сценарии, она будет проигрывать конкурентам.

Защита и Нападение — крупно выигрывают, если энергетический переход набирает обороты.

Расставим в предложенном фреймворке наши компании.

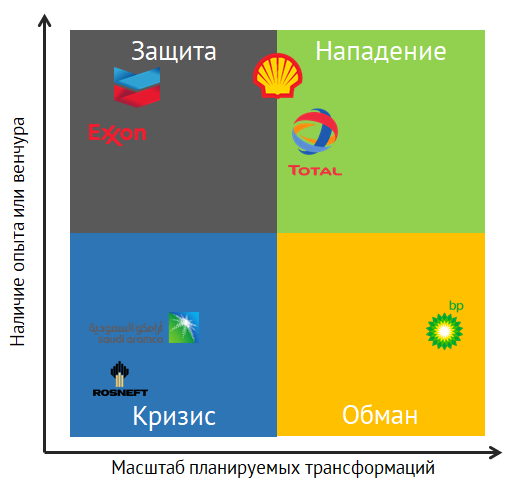

Exxon на последней конференции для инвесторов подробно отразил свой опыт работы с углеродом и все проекты, которые они ведут, поэтому несмотря на отсутствие громких венчурных новостей, я добавил их в анализ и определил в область Защиты.

Chevron, вместе с инвестициями в текущую деятельность, ведет самый крупный портфель с технологиями CCSU и DAC — это Защита.

TOTAL базирует свою стратегию на добыче природного газа и скромно выстраивает свою электроэнергетическую вертикаль. Они между Защитой и Нападением.

Shell владеет самым обширным венчурным портфелем, но при этом старается избегать громких заявлений о намечаемых трансформациях и точно не планирует отказываться от углеводородной части бизнеса. Их инвестиции в 2019-2020 годах ставят новый акцент на развитии автономного транспорта, что потенциально работает на увеличение спроса на традиционную углеводородную продукцию. Если в прошлый раз я бы поставил Shell в область Нападения, то теперь они ближе к Защите.

BP резко изменили свою долгосрочную стратегию и хотят существенно сократить добычу углеводородов в самое ближайшее время. Но при этом обзор венчурных инвестиций и партнерств не показывает каких-то прорывных идей и источников конкурентного преимущества.

Saudi Aramco и Роснефть взяты как образы государственных супер-мейджеров. Эти компании крайне редко заявляют о необходимости менять бизнес модель. При этом не делают существенных инвестиций в ее защиту.

В область Кризиса входят не только крупные государственные компании, но и множество частных. Как было указано выше, они либо еще не сформировали свое видение будущего, либо игнорируют энергетический переход и его возможные последствия. Еще одна причина — они просто не могут себе позволить быть проактивными. Защищаться или трансформироваться дорого и опасно.

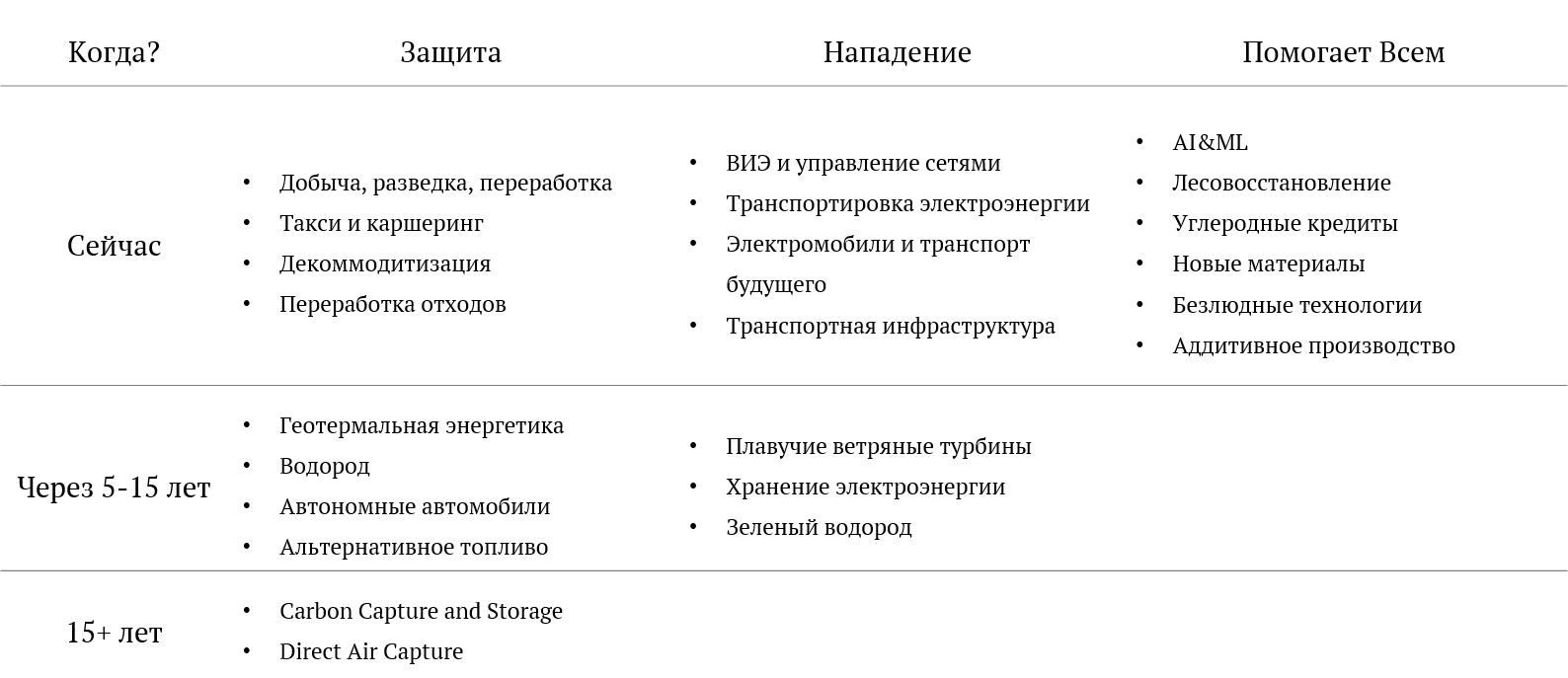

Идеальный венчурный портфель для каждой стратегии

Как выглядит идеальный венчурный портфель? Зависит от того, в Защите или в Нападении мы играем. Поэтому предлагаю сразу два варианта. Также спрогнозируем, когда каждая из этих технологий может начать приносить коммерческие плоды.

Таймлайн по каждой из частей портфеля имеет решающее значение. Например, технологии CCSU и DAC могут оказать решающее значение не только для нефтегазовой отрасли, но и для других углеродоинтенсивных отраслей. Коммерческая эффективность зависит и от самой технологии и от регуляторных изменений. Но это не значит, что в эту технологию не нужно инвестировать уже сегодня.

Обзору каждой идеи и ее потенциальному влиянию на отрасль можно посвятить отдельный рисерч. Отметим только, что большинство этих технологий можно встретить в портфелях корпоративных венчурных фондов.

Компании, сделавшие ставку на определенный сценарий будущего, должны концентрировать свои инвестиции и силы только на тех технологиях, которые позволят компании преуспеть в выбранном сценарии.

Ключевой стратегией в управлении таким портфелем является постоянный поиск синергий и обмен идеями. Например, Shell не только инвестирует в стартапы, но и активно интегрирует их продукты в свой сбытовой энергетический бизнес.

Любой венчурный фонд это не только деньги. Венчурный фонд помогает стартапам общаться друг с другом, обмениваться идеями и дает нужные контакты и информацию для быстрого роста и развития. Крупные нефтегазовые мейджеры с офисами и активами по всему миру, как никто, подходит для этой роли при правильном лидерстве.

Итоги, выводы, прогнозы

- Нефтегазовый венчур жив. Вокруг прорывных технологий мейджеры выстраивают свою долгосрочную стратегию. Инновации неизбежны. Нужно просто создавать нужные условия и быть готовым к тому, что потребуется существенное время и значительные усилия для их достижения.

- Портфели и стратегии радуют разнообразием и поверхностный мониторинг сделок начала 2021 года дает надежду на еще более интересный, с точки зрения открытий и инсайтов год.

- Разнообразие также говорит нам о том, что среди лидеров индустрии нет окончательно сформировавшегося видении о том куда наша индустрия движется. И пока это главный вывод этого исследования.

Когда вы увидим унификацию портфелей и когда в сделки будут входить не один-два мейджера, а сразу все — это будет главным сигналом, что будущее наконец-то стало ясным и предсказуемым.

- Имидж и PR-образ компаний не всегда соответствует их реальным планам. Shell со стороны — это компания, которая находится в авангарде энергетического перехода. При этом существенная часть венчурных инвестиций направлена на развитие спроса в традиционной углеводородной продукции.

- Венчурная активность после пандемии будет только набирать обороты. Компании продолжат выстраивать свои долгосрочные стратегии вокруг многообещающих идей и мы увидим несколько крупных сделок по приобретению стартапов целиком. Триггером для этого станут успешные коммерческие внедрения технологий. Разделение на Защитные и Нападающие варианты портфелей станет более четким, компании сделают окончательные ставки на то, каким будет будущее индустрии и направят все усилия на его достижение.

Контакты для интересных вопросов и идей

- https://delopahnetkerosinom.ru

- https://t.me/delopahnetkerosinom

- ilya@nkfrv.ru

- https://www.linkedin.com/in/ilya-nikiforov-94800462/

Дисклеймер

Мнения, высказанные мной в данном исследовании, могут не совпадать с мнением и позицией моего текущего работодателя и являются моими личными. Вся информация собрана из открытых источников. Использование материалов возможно (и приветствуется) с моего разрешения.

С большим интересом читаю Ваши обобщения, которые попадатся при раскопках интернета. Инфо полезна и интересна. Прошу разрешения иползоват ее для внутреннего пользования в интитуте ИГиРГИ, где сейчас работаю и готовлю реферативные дайджесты по технологическому мониторингу новых технологий. Естественно со ссылкой на Ваш сайт.

Рад, что полезно. Ответил на почту!

Отличная статья — большое спасибо! Я работаю в Emerson — мы, соответственно, помогаем всем вышеперечисленным компаниям с решениями по автоматизации. В Европе сейчас происходит бум водородной энергетики, что подогревается щедрыми инвестициями от ЕС, РФ также планирует наращивать поставки H2. В общем, в интересное время живем 🙂 Добавил Вас в LinkedIn!

Илья, добрый день!

Спасибо за классные информативные обзоры по венчуру! А какова, по вашему мнению, ситуация на российском рынке? По ощущением наши нефтегазовые компании находятся в каком-то отрицании, а если по вашей классификации, то в стадии «обмана». Было бы здорово увидеть аналогичный обзор по российским компаниям, если по ним возможно что-то подобное составить по открытым данным.

Кристина,

Открытых данных по венчурным инвестициям наших компаний не так много. Свой венчурный фонд, например, есть только у Газпромнефти. У всех есть свое R&D, направленное на текущие задачи.

Если бы я раскладывал компании на том графике, то все они легли бы в квадрат кризиса. Кто-то ближе к защите (как ГПН), кто-то глубже в кризисе.

Обман немного про другое. Когда компания заблуждается в собственных возможностях. Хочет больших преобразований, но при этом не представила доказательств того, что реально может что-то довести до ума. Наши компании точно не в обмане.