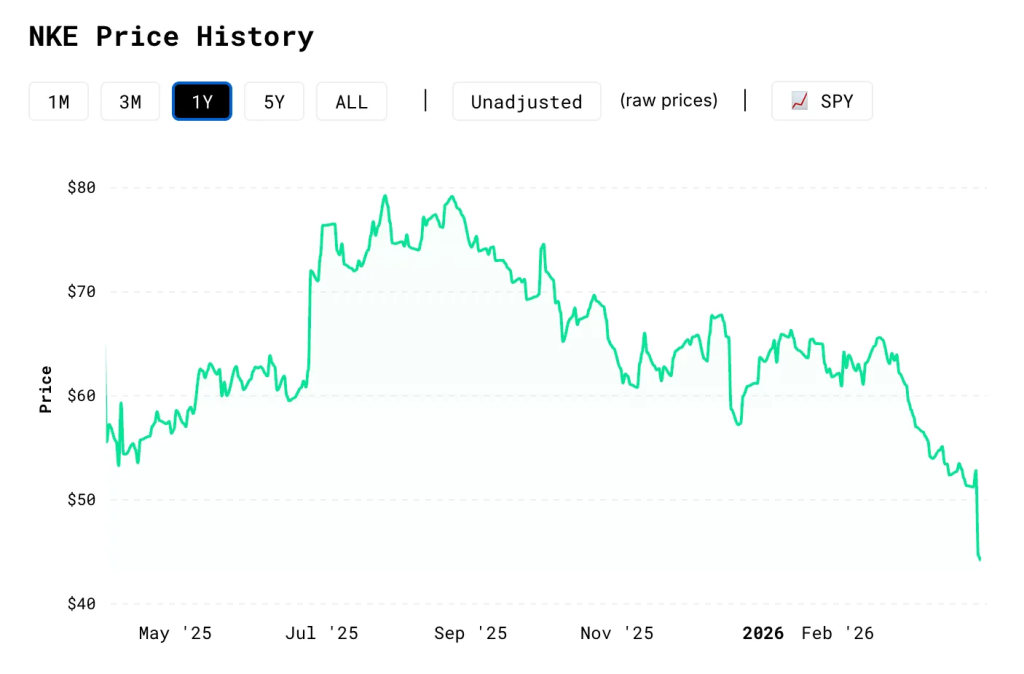

Полгода назад я выкладывал здесь разбор акции Nike. Оценил, что по-хорошему акция стоит $77, набрал позицию по $56 и был в общем-то доволен собой. Пост до сих пор на месте, цифры никуда не делись.

Какое-то время рынок даже соглашался. Мои акции NKE доехали до $74 — плюс 31% к моему входу. Сидишь с тремя тысячами бумажной прибыли, смотришь, как идея разворачивается ровно по сценарию, и потихоньку начинаешь себе нравиться. Полгода в стокпикинге после десяти лет индексов — и уже +31% на первой серьёзной идее. Тут кто угодно поверит в собственную гениальность.

А потом акция уехала в $44.

Я перебрал модель с нуля. Другой фреймворк, честные допущения, выручка по сегментам, живой working capital. Fair value вышел $38.

Не $77. И даже рядом с $77 не лежал. Тридцать восемь.

Сейчас Nike крутится около $43. У меня на руках 173 акции по средней $56.13 — примерно $2 100 бумажного минуса, или -24% по позиции. У этой ошибки есть ценник, и я вижу его каждый день, когда открываю портфель.

Ниже — пять конкретных мест, из которых собралась разница в $43. Это внезапное озарение и не мышление задним умом: все пять ошибок уже торчали в модели тогда, в момент первого анализа. Я просто не знал, куда смотреть.

Пока мы не углубились в разбор — хороший момент, чтобы подписаться 🙂

Что показывала старая модель

Тезис был прост, как палка. У Nike проблемы — все про это в курсе. Провалившаяся DTC-стратегия, уставшая продуктовая линейка, новый CEO. Зато бренд легенда, свободный денежный поток здоровый, а развороты такого масштаба исторически обычно со временем работают.

Дальше я сделал самое простое, что можно сделать: модель роста FCF. Стартуем консервативно, 5.5% пока разворот только собирается, потом 10% на восстановлении, потом спокойно садимся на 2.5% терминального роста. WACC 9%. На выходе — $77 за акцию. При цене $55-56 это 30% margin of safety. Смотрим цены на рынке, покупаем. Классика, по учебнику.

Но реальность оказалась чуть сложнее, чем моя простая модель. Ну чтож, надо разбираться.

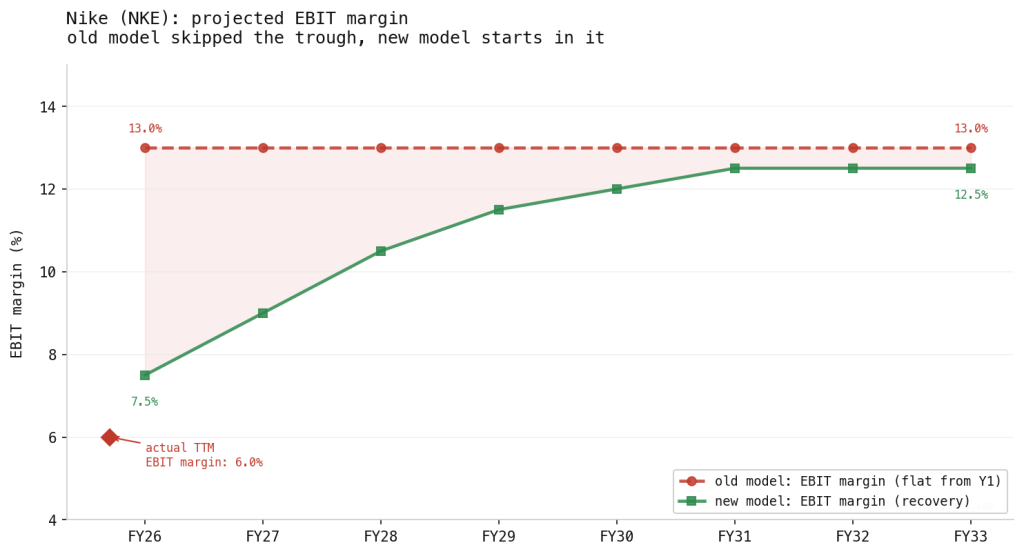

Ошибка №1: маржа восстановилась сама и сразу

Что было в модели. Ровная net margin 10% начиная с первого же года. Без переходного периода, без сжатия на смене CEO, без затрат на разворот DTC, без списания четырёх миллиардов залежавшихся запасов.

Что происходило в реальности. Net margin на момент анализа была около 7% и уехала потом к 4.8%. Я специально пересмотрел аналоги — что случается с маржой, когда в большую потребительскую компанию заходит новый CEO с мандатом на разворот:

- Lululemon в 2013-м: минус 740 базисных пунктов операционной маржи за три года

- Gap: минус 710 bps в год перехода

- Under Armour: минус 970 bps с 2022-го

К чему это привело. Денежный поток первого года у меня был завышен процентов на 60-80%. $4.7 млрд по модели против $2.8 млрд, которые Nike реально заработал.

Урок не хитрый, но дорогой. Если компания сидит в марже на дне — разворот, смена CEO, тарифный шок, реструктуризация, всё вместе, — модель обязана стартовать с текущего уровня и честно показывать траекторию выхода. Телепортация со дна сразу на плато не бывает ни в жизни, ни в отчётности.

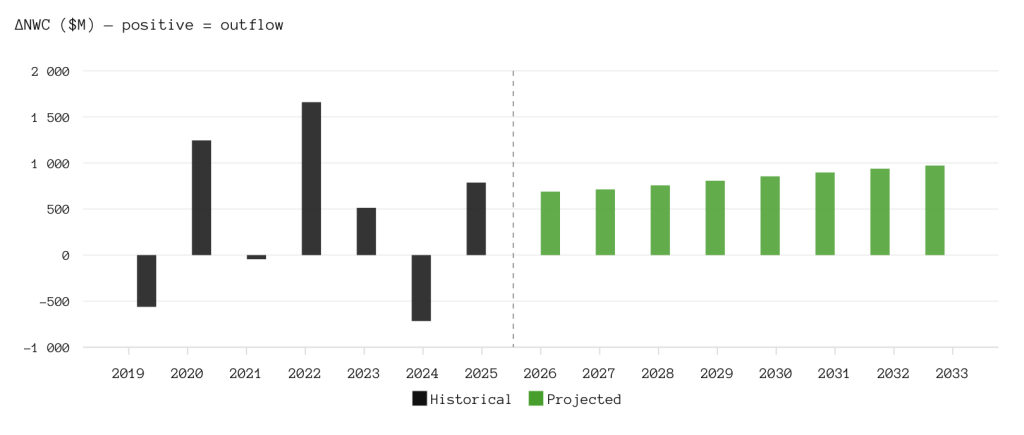

Ошибка №2: working capital как будто его нет

Что было в модели. ΔNWC = 0 на все восемь лет проекции. Ровным счётом ноль.

Что в реальности. Любой физический бизнес с реальными запасами и дебиторкой кэш в рост всё-таки пожирает. У Nike одиннадцатилетний средний NWC на уровне 1% от выручки. При проектируемой выручке $46-65 млрд это $500 млн-$1 млрд в год, просто запаркованных в оборотке.

Такое нужно переделать.

К чему это привело. За восемь лет набегает $6-7 млрд кумулятивного денежного потока, которого в жизни нет. В пересчёте на акцию — $4-5 приведённой стоимости, которые я сам себе нарисовал.

Урок простой: NWC = 0 можно ставить только там, где оборотный капитал отрицательный — Amazon, подписочный SaaS и тому подобные модели «клиент платит вперёд». Для потребки, промки и ритейла оборотку надо моделировать всегда. Без исключений.

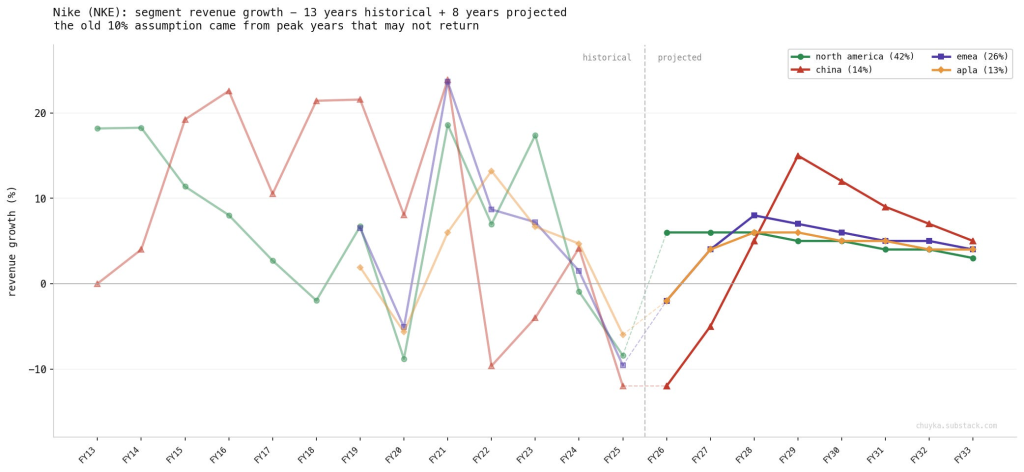

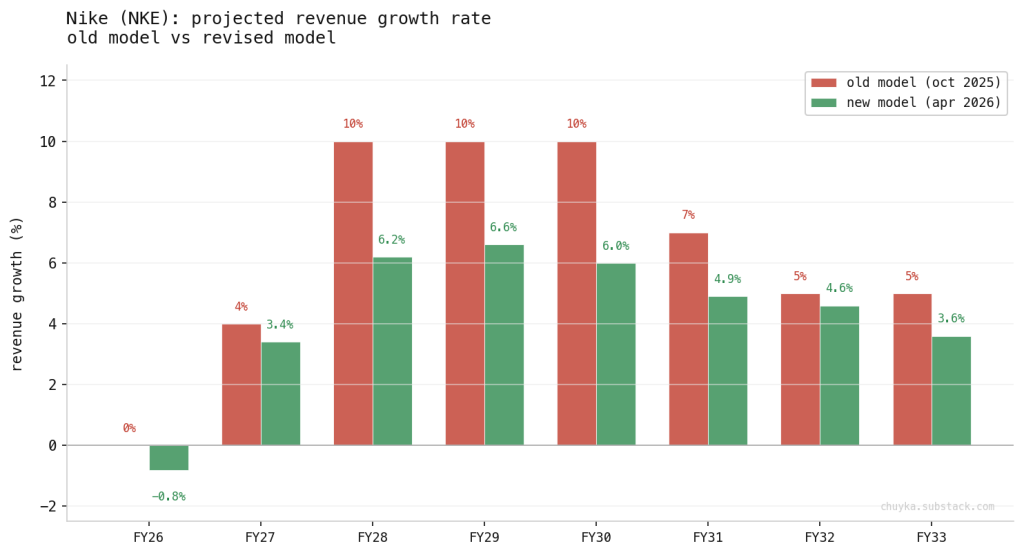

Ошибка №3: единая ставка роста вместо сегментов

Что было в модели. Консолидированный рост выручки с пиком 10%, привязанным к историческим максимумам Nike.

Что в реальности. Медианный рост Nike за 15 лет — 6.0%. 10-летний CAGR — 4.2%. Плюс конкуренция, которая за эти годы стала совсем другой:

- Hoka, On Running и New Balance выкупили культурный момент в беге и лайфстайле. Не долю рынка, а именно культурный момент — то, что носят и обсуждают

- Доля Nike на рынке спортивной обуви просела с 15.2% до 14.1%

Как только я разложил выручку по сегментам, картинка развалилась. Северная Америка (42% выручки) — по-честному 6%. Китай (13%) — да, в пике можно 15%, но там в затылок дышат Anta и Li Ning, и это уже не циклика, а структурный процесс. EMEA — потолок 8%. Converse — вниз.

На выходе консолидированный пик получился 6.6%, а не 10%. Терминальная выручка — $64.8 млрд вместо $75.7 млрд, которые я рисовал.

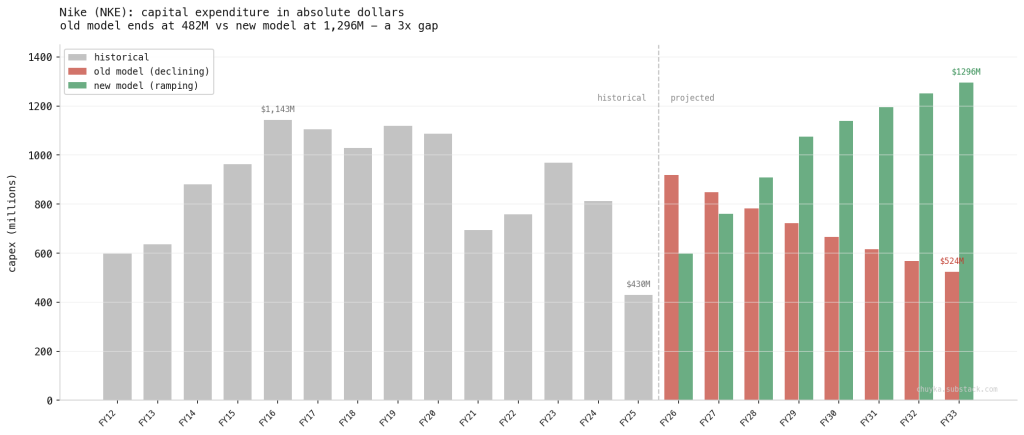

Ошибка №4: снижающийся CapEx при растущей выручке

Что было в модели. Я честно взял последние антикризисные цифры Nike по капексу и продлил тренд: с $919 млн уезжаем к $482 млн к восьмому году.

В чём подвох. Нельзя нарастить выручку с $46 млрд до $76 млрд, тратя при этом $482 млн на инфраструктуру. Это 0.6% от выручки. Исторический минимум капекса у Nike с 2003 года — $430 млн, и тогда компания была втрое меньше нынешней.

К тому же новый CEO Hill публично заходит под «elevated retail presentation» — премиальный ретейл, фирменные магазины, новая презентация продукта. Пилоты в Пекине и Шанхае уже показывают лучший трафик и рост сопоставимых продаж. Всё это, спойлер, стоит денег.

В новой модели капекс у меня стоит на $1.3 млрд — нормальная историческая рамка 2016-2019 годов. Где Nike жил до ковида и где, судя по стратегии, жить собирается дальше.

Ошибка №5: не тот фреймворк в принципе

Что было. FCFE-модель — Free Cash Flow to Equity. Стартуешь от net income, и в этой точке у тебя уже перемешан операционный результат, налоговая стратегия, процентные расходы и всякие разовые статьи.

Почему это важно. В FCFE допущения как бы прячутся внутри агрегатов. Working capital — просто ещё одна строчка внутри уже замешанной формулы. На неё легко не посмотреть. Я и не посмотрел.

Что я сделал. Переехал на FCFF — Free Cash Flow to the Firm. Во FCFF каждая деталь лежит отдельно и на виду:

- EBIT margin — своя строка

- Налоговая ставка — своя переменная

- D&A, CapEx и NWC — каждый сам по себе

После этого переделал на FCFF все модели в портфеле. Две из пяти позиций вылезли с серьёзной переоценкой. LULU, например, уехала с $283 до $192 fair value. Это отдельная история, к ней ещё вернёмся.

Где мы сейчас

173 акции, средняя $56.13. Текущая цена около $43. Fair value по новой модели $38. Бумажный минус — около $2 100, или -24% по позиции.

Держу — но уже не «потому что бренд легендарный», а с конкретным чек-листом:

- Выручка в Северной Америке должна оставаться положительной

- Gross margin — выше 38%

- Перелом по EBIT margin должен проявиться к Q2 FY2027

- По Китаю — хотя бы стабилизация, без дальнейшего сползания

Ближайший чекпоинт — Q1 FY2027 в конце июня. Если один из пунктов ломается, разговор будет уже другой.

Вывод, который стоит $43 за акцию

Margin of safety тогда был иллюзией. Не потому что я ошибся в прогнозе, а потому что половина допущений у меня в модели физически отсутствовала. Разница между fair value $82 и $38 — это не разница во взглядах на Nike. Это разница в строгости того, как ты собираешь модель.

Результат понятный, его видно в моем портфеле. Весь этот блог и текущий эксперимент призван показать и подсветить ошибки, которые я допускаю. Честно и без подгонки результатов.

Это, пожалуй, главный урок. Большинство людей думает, что DCF проигрывает там, где ты не угадал рост или ставку дисконтирования. По факту проигрывает там, где ты не учел допущения. Модель отражает то, что ты в нее закладываешь. Закладывать нужно с умом 🙂

Не является инвестиционной рекомендацией. Думайте своей головой.

Не дайте FOMO вас сожрать.

P.S. Если честно, я все еще не могу определиться с местоположением блога. Я закрыл русско-язычный substack и переехал сюда. Но активность оставляет желать лучшего. Сток-пикинг, особенно зарубежных акций, не будоражит российского читателя. Поэтому параллельно я развиваю уже англоязычный substack. Если вам удобно и интересно — буду признателен за поддержку.