Сегодня поговорим про Nomad Foods Ltd, он же NOMD. NOMD — это европейская компания, занимающаяся продажей замороженных продуктов. Основу их портфеля составляют такие малоизвестные у нас бренды как Birds Eye, Aunt Bessie, Findus, iglo, Ledo, Frikom, и другие. Это рыба, шпинат, горошек, изделия из теста, курицы, готовые блюда. Все замороженное.

Nomad Foods — интересная компания производитель замороженной еды в Европе. Пока разбирался с ней — узнал много нового, не только о бизнесе, но и о полезном питании.

Не все овощи одинаково полезны

И разговор этот стоит начать с личного открытия. Оказывается, что многие замороженные продукты полезнее своих “свежих” сожителей по полкам супермаркета.

Брокколи теряет 50% своего витамина С за неделю

Шпинат теряет большую часть витамина B9 и витамина C из-за контакта с воздухом

Горошек безостановочно теряет сладость за счет конвертации сахара в крахмал с момента как его собрали, вместе с витамином С и Ниацином

Голубика и ежевика лишаются антоцианинов — мощного антиоксиданта, при этом транспортируются с использованием специальных химикатов, чтобы предотвратить образование плесени

Почему-то в моей голове было стойкое убеждение, что каким бы не был продукт, свежий — всегда будет полезнее. Но столкнувшись с NOMD и погрузившись в индустрию замороженных продуктов, я понял, что это просто заблуждение.

Цепочка создания ценности довольно простая. Компании нужно забрать продукцию, обработать ее, как можно быстрее заморозить и в замороженном виде доставить ее в супермаркеты.

Время от сбора урожая или получения мяса до его заморозки крайне важно для сохранения свежести. Например, все, что растет, несет в себе field heat (т.н. полевое тепло), температуру продукции на поле. Быстрое удаление полевого тепла критически важно для сохранения свежести продукции. И если мы имеем дело со спелыми овощами и фруктами — избыточное полевое тепло приводит к тому, что овощи и фрукты сразу начинают портится. Это гонка со временем.

Те, кто занимается свежей продукцией — собирают все в еще незрелом состоянии, когда овощи и фрукты не набрали максимального количества витаминов и полезных элементов. Потому что если собрать их спелыми, то к супермаркету они доедут уже испорченными.

Компании, которые занимаются замороженными продуктами действую по-другому. Они забирают продукцию на пике созревания, везут на свои заводы, которые находятся рядом с аграриями и в течении 4х часов выпускают готовую замороженную продукцию, которая сохраняет свою максимальную свежесть.

Процесс операционно сложный, требующий как активов в виде заводов, так и серьезных затрат на последующее хранение и транспортировку в авторефрижераторах. Но, хорошо отлаженная операционная цепочка, делает компанию устойчивой и практически непобедимой для конкурентов.

С базовым пониманием процесса, переходим к моей идее — Nomad Foods.

Во имя шпината

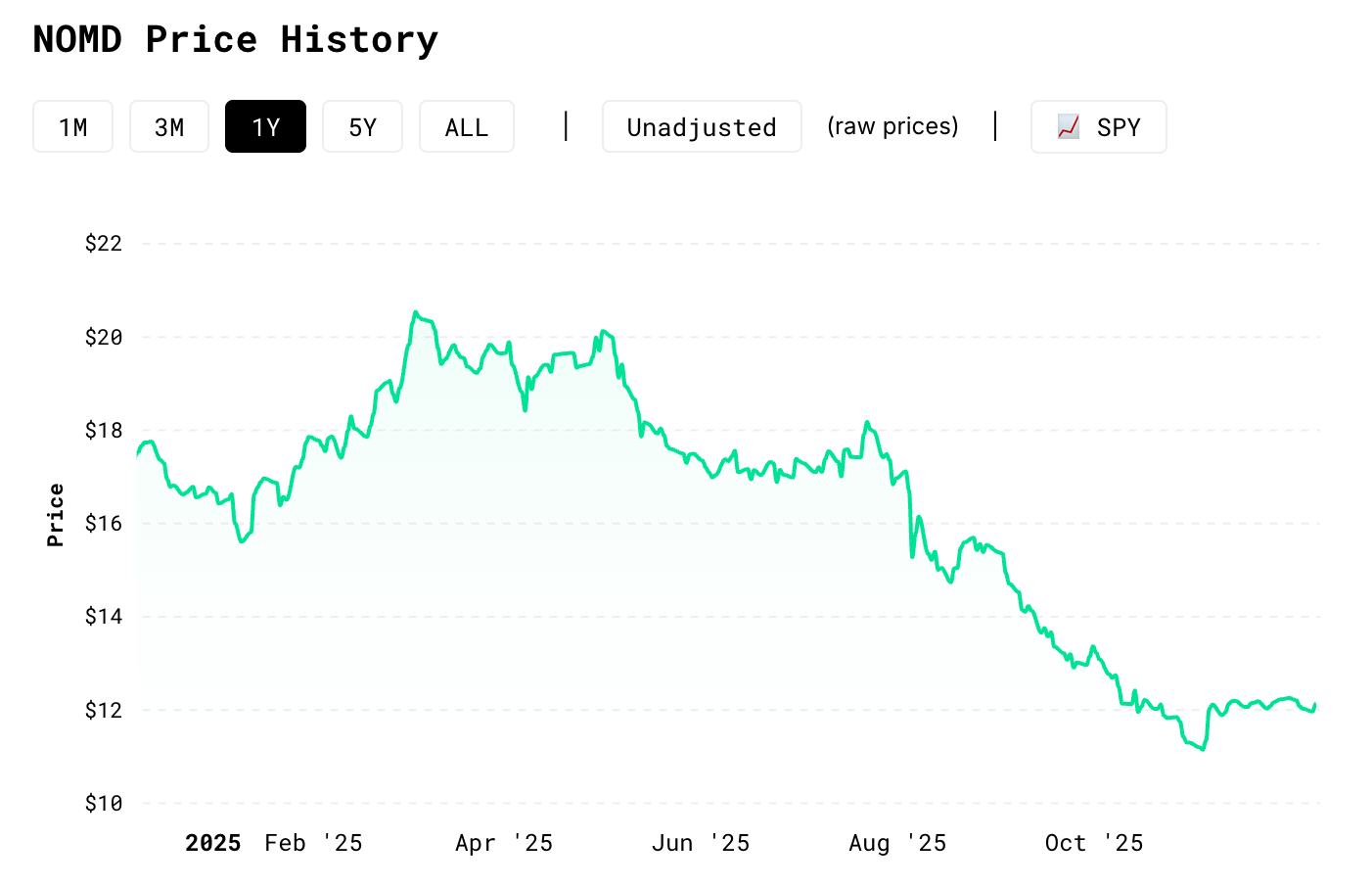

Саму компанию я нашел случайно, просматривая 13-F. Последние изменения цены приведены ниже.

В этом году компания скатилась с приличных $20 до довольно приятных $12. Почему? Всего несколько сложных квартальных отчетов подорвали веру инвесторов в NOMD и почти в 2 раза обесценили компанию.

Нам, как разумным инвесторам, нужно разобраться, действительно ли так плохо идут дела или просто рынок подкинул нам хорошего кандидата в вэлью портфель?

Обратимся к менеджменту:

Основная причина беспокойства инвесторов — это снижение маржи. Год к году по Q3 маржа снизилась на 5%. Компания съела почти $90 млн потерь от инфляции, отложив повышение цен.

Снижение органических продаж на 1,6%, при самом большом снижении в Великобритании на 7%.

Системные мероприятия ритейлеров по снижению запасов для повышения оборачиваемости.

Восприятие рынком NOMD, как компании в стадии упадка.

Чтож, забористо.

Что нам показывает анализ фундаментальных показателей?

Фундаментальный анализ NOMD

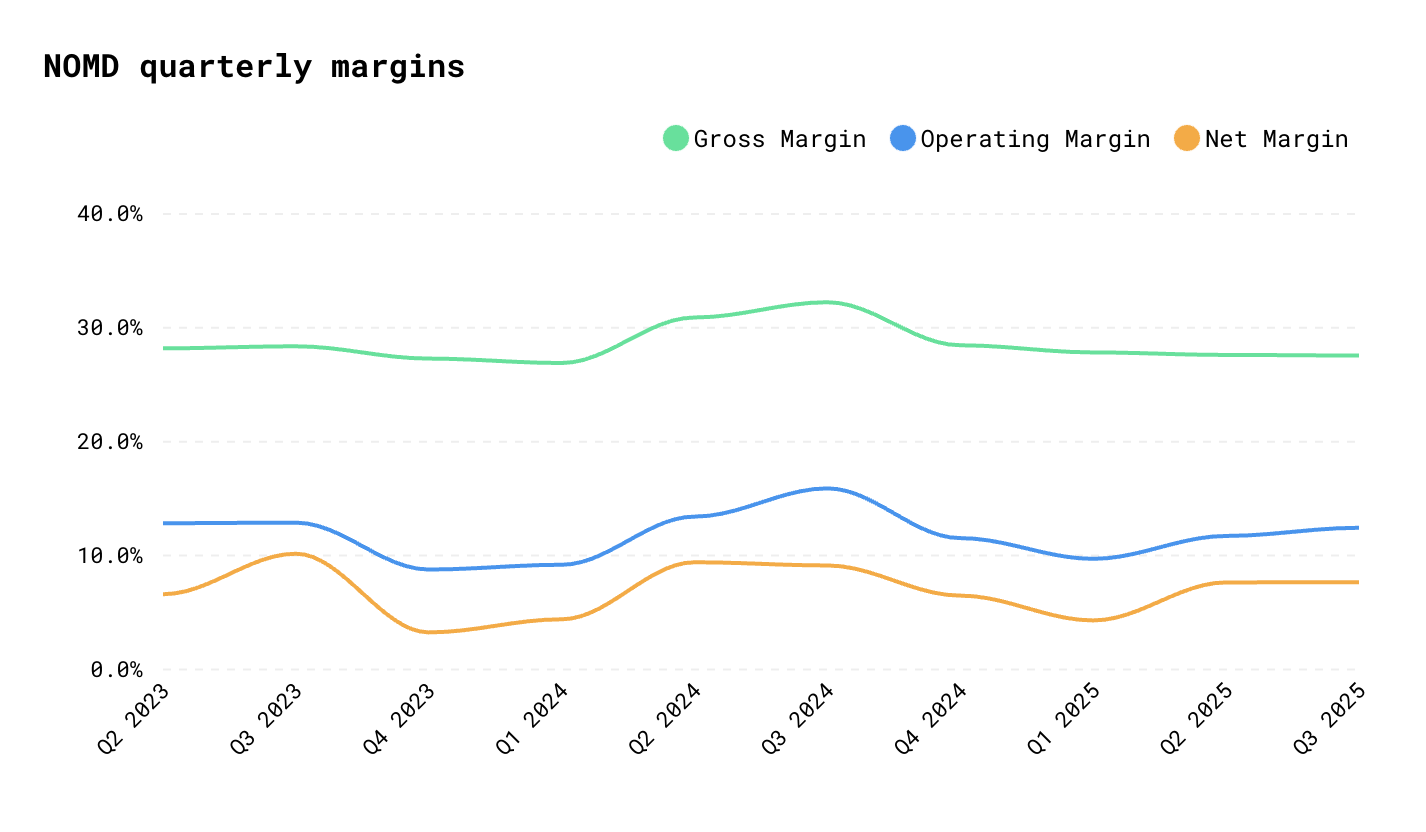

Во-первых разберемся с маржой. Компания отмечает снижение маржи на квартальной основе.

NOMD оказались в неудачном периоде для сравнения. На графике квартальной маржи видно, что Q2 и Q3 2024 года, с которыми сейчас компания вынуждена сравнивать свою маржу довольно высоки.

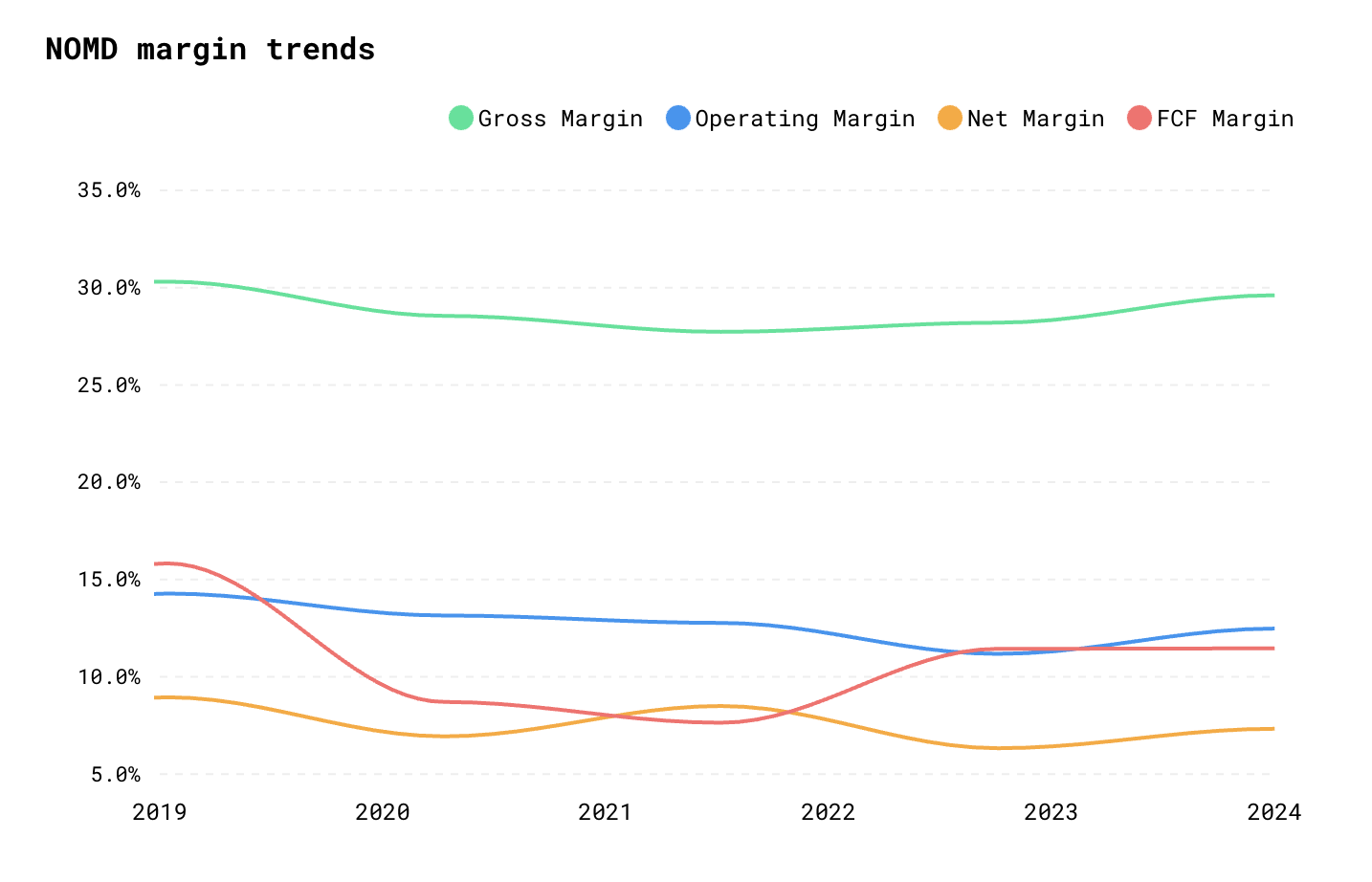

При этом если обратиться к историческим значениям Gross Margin — видно, что картина другая.

Годовая маржа редко превышала значения 29%. В 2024 году высокая маржа исходила из стечения благоприятных факторов. В 3 квартале компания сократила маркетинговый бюджет, потому что страдала от перебоев, связанных с внедрением ERP системы SAP 4/HANA. Во 2 квартале ссылались на успехи связанные с более хорошими продажами в ключевых категориях Must Win Battles (рыба и шпинат) за счет маркетинга.

То есть по сути получилось следующее. Компания запустила мощную маркетинговую волну, получила результат. Но нужно было внедрять ERP. Внедрение пошло не по плану и они решили срезать маркетинговый бюджет. В итоге эффект от сокращения маркетингового бюджета был позитивным для маржи, без влияния на выручку. Реакция потребителей тоже была заторможенной, поэтому продажи продолжали капать.

Дальше сценарий понятный — отложенный эффект от снижения маркетингового бюджета привел к снижению продаж. Компания планирует возобновить агрессивный маркетинг в ключевых категориях.

Это моя интерпретация событий из данных компании. Тем не менее история, которую я сам себе рассказал — выглядит довольно убедительно. На ней и остановимся в качестве базового объяснения первых двух факторов.

Что касается системных мероприятий ритейлеров по снижению запасов — здесь все логично. Компания никак на это не влияет и эффект от снижения продаж разовый, возможно периодический. Компании нужно съесть эти потери, все бьются за эффективность, супермаркеты не исключение.

Последний фактор, скорее относится к рынку, как таковому. Для изменения настроения инвесторов достаточно пару раз не оправдать ожидания. И в 2025 году для этого сложился, по сути, идеальный шторм.

Из коммуникации менеджмента компании видно, что план, как минимум на ближайшие 2 года есть. Маркетинг, повышения цен для снижения эффекта от инфляции, продолжение развертывания ERP, борьба за операционную эффективность. Кстати, что там с ней?

Факторы операционной эффективности

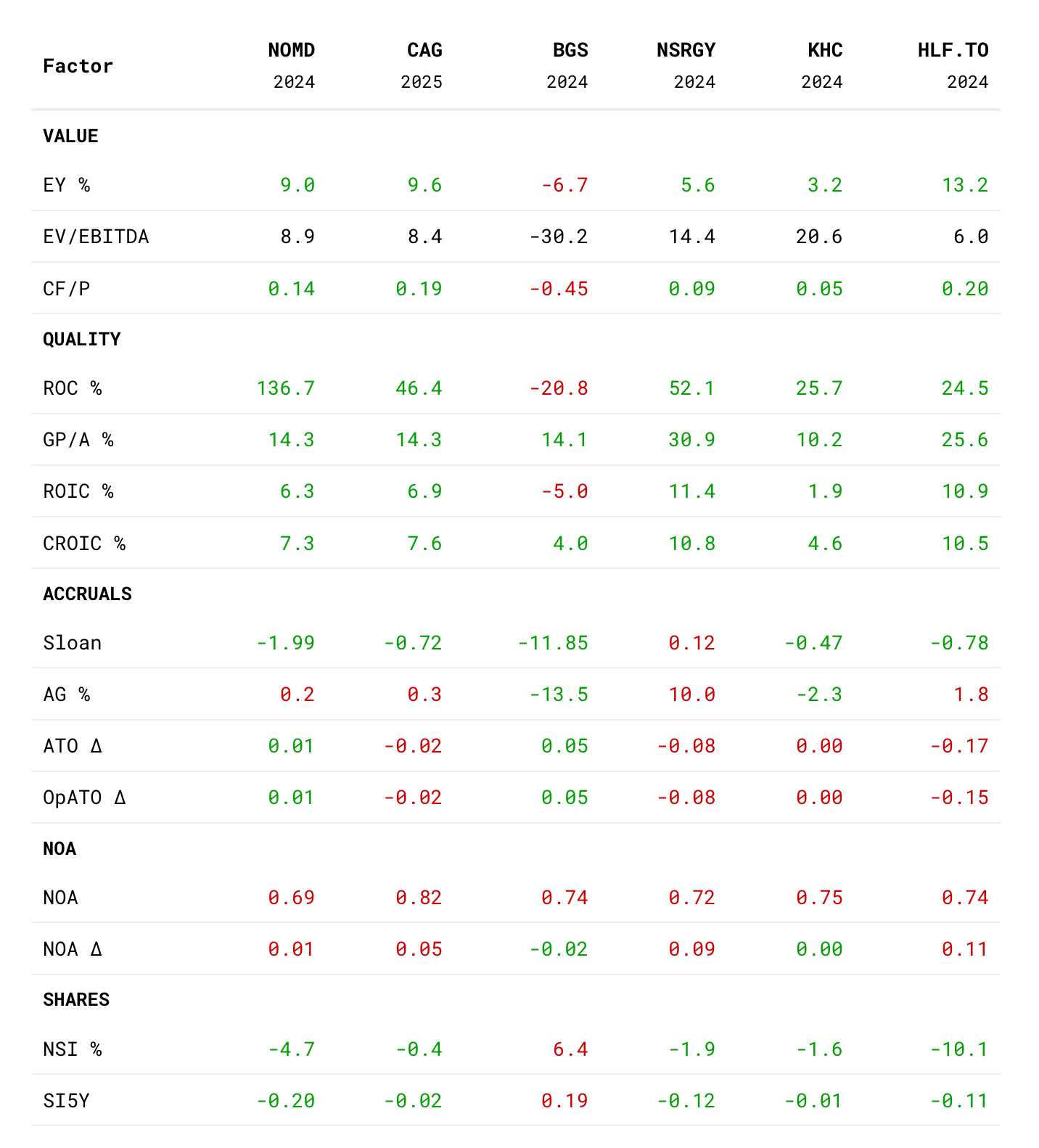

Для того, чтобы оценить операционную эффективность, которая является ключевым показателем для компаний типа NOMD — сравним ее с конкурентами.

В группу я включил ближайшие аналоги — CAG (Conagra Brands), BGS (B&G Foods), NSRGY (Nestle), KHC (Kraft Heinz), HLF (HLF.TO — High Liner Foods). HLF торгуется на бирже Торонто, к ней у меня нет доступа, но это кстати ближайший аналог NOMD, т.к. у них основные доходы тоже идут с рыбы. Размером они существенно меньше, но в качестве сравнения — полезно.

По показателям стоимости NOMD и CAG близки. Обе компании сейчас не в фаворе у рынка, за счет этого вкусные EV/EBITDA на уровне 8.9.

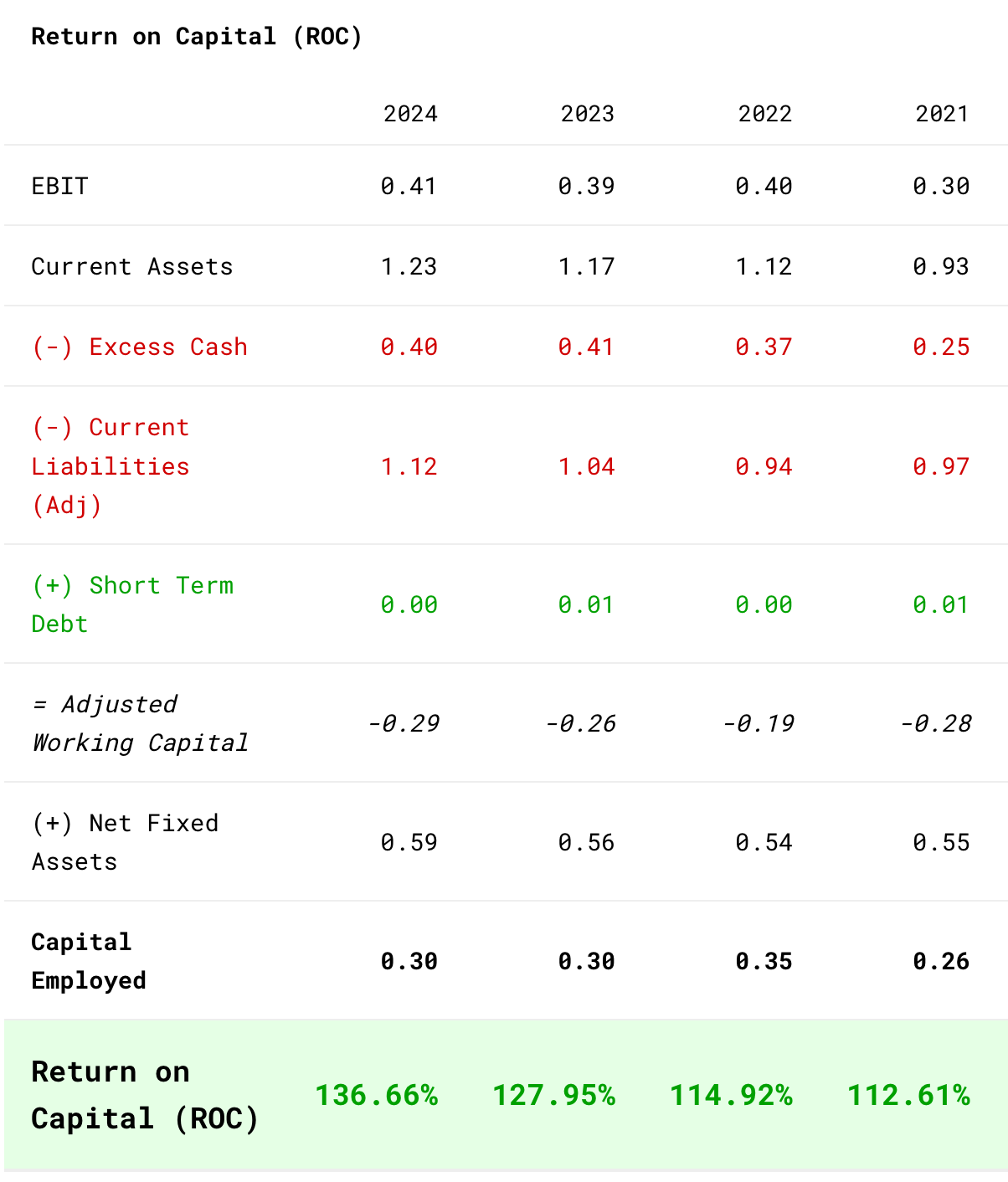

По ROC NOMD показывает сумасшедшие 136.7% и это требует отдельного пояснения.

Return on Capital — это классическая метрика, где в качестве капитала, то есть активов, используется Capital Employed — то есть только те активы, которые непосредственно нужны для работы компании.

Эта метрика убирает такие вещи, как Goodwill — то есть стоимость брендов, которые были куплены компанией и лежат на балансе учитываясь в Total Assets.

Еще один важный маневр, который учитывается в этой метрике — это разница между краткосрочными обязательствами компании (Current Liabilities) и обязательствами других контрагентов перед компанией + наличка (Current Assets). У NOMD ситуация интересная. Для работы им не нужны по сути деньги. Компания умудрилась создать ситуацию, в которой они берут продукцию у производителей и оплачивают ее позже, чем получают деньги от супермаркетов, которым ее реализуют. Что приводит к стабильному отрицательному Net Working Capital. Ситуация идеальная.

По сути это говорит о превосходной эффективности бизнеса, как такового, если не учитывать стоимость приобретения брендов в прошлом.

Если смотреть компанию целиком, вместе с брендами, то показатели ROIC и CROIC находятся на хорошем уровне, уступая только гиганту Nestle. Значит извлекать ценность из брендов у них получается хорошо.

Об операционной эффективности можно сделать положительный вывод — лучшая компания среди группы.

Дельты ATO и NOA практически на нуле, компания не стремится куда-то активно расти.

Еще один позитивный момент, который нужно отметить — это хорошие показатели по количеству акций. Компания убеждена в своей недооцененности и начала довольно агрессивно их скупать через buyback программу. И за последний год количество акций снизилось на 4,7%.

Справедливая стоимость NOMD

Убедившись в надежности бизнеса, нужно поговорить об оценке. Пока мы не касались свободного денежного потока.

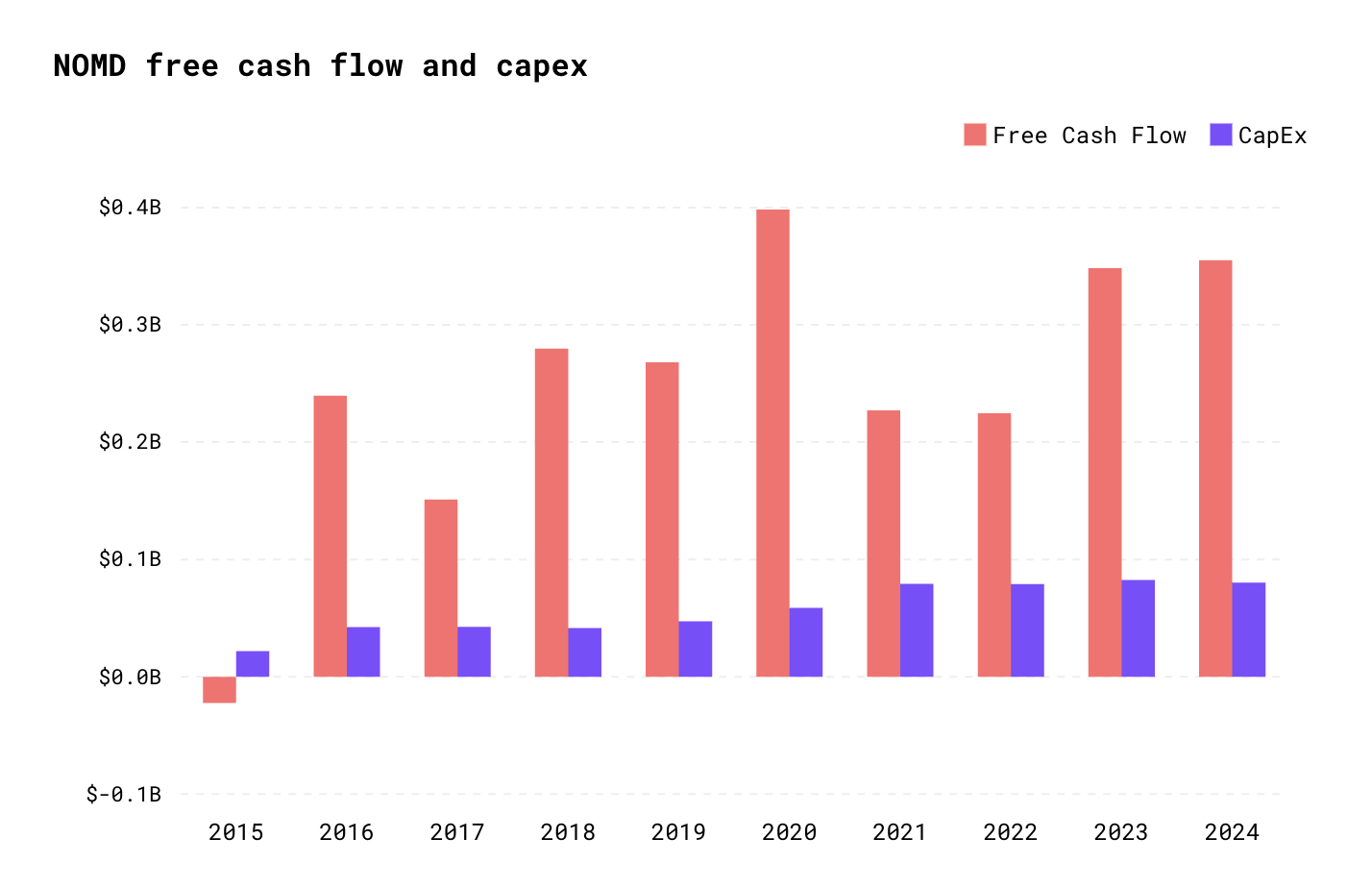

NOMD одна из немногих компаний в группе, у которой есть стабильный положительный СДП. Даже более привлекательный по показателям HLF, периодически промахивается.

Этот факт дает нам хорошее основание прогнозировать, что в сумме с высоким качеством бизнеса, поток кэша не прекратится.

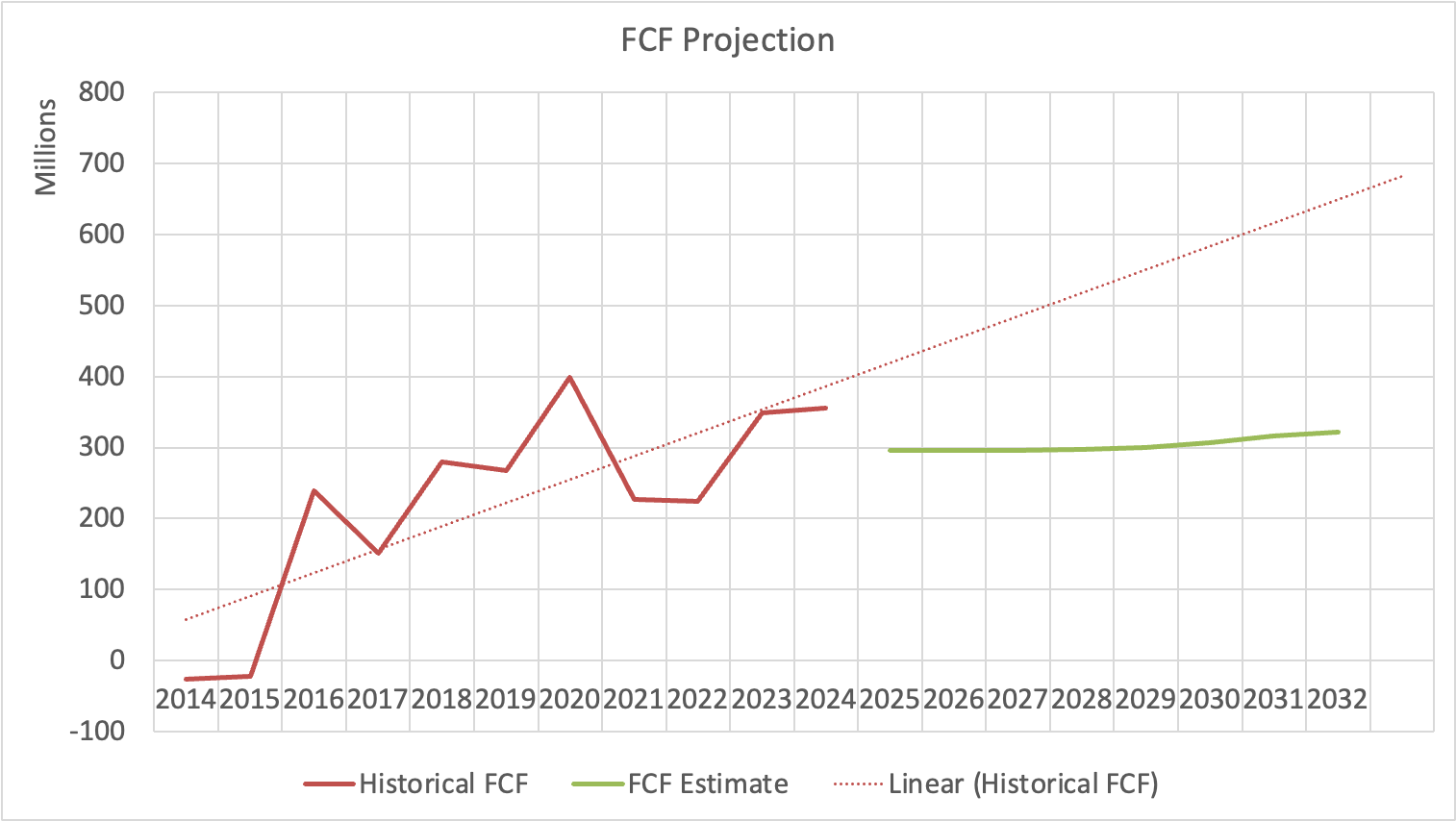

Однако, в своей оценке, я подошел довольно консервативно. Вот мои основные допущения:

0% рост выручки в ближайшие 3 года — компании еще нужно доказать, что картина 2024 года может быть воспроизведена, с учетом их опыта.

EBIT margin стабилен на уровне 12,1% — это показатель последних 3х лет, при этом они ниже показателя за последние 6 лет.

Налоговая нагрузка 24,8%, при том, что исторически она была ниже, последние 3 года на уровне 21%.

Умеренный рост CAPEX и минимальный рост NWC, с учетом того, как организован бизнес.

WACC 7,35%, с учетом увеличенной beta = 1.

То есть достаточно угрюмая картина. Это прогноз на стабильном FCF без роста.

Думается мне, этот прогноз оправдан. И вернутся к нему можно будет через несколько кварталов, когда посмотрим на результаты менеджмента. Вижу потенциал для апсайда.

Итак, вот что получилось:

$21,4 — справедливая цена

$15,0 — 30% MOS

$10,7 — 50% MOS

Добавим к этому, что компания платит дивиденды. В этом году дивидендная доходность 5,5%.

Учитывая, что пока мой портфель находится в стадии “строительства”, не вижу поводов не добавить этого товарища к себе на “посмотреть”.

Риски и путь вперед

Про видение ситуации я уже писал выше. В дальнейшем буду проверять свои предположения, против реальных результатов.

Отдельно нужно упомянуть главную угрозу, для компании — это private label бренды. Супермаркеты выпускают аналогичную базовую продукцию под своим именем или ин-хаус брендами. Это широко распространенная практика. На мой взгляд именно от них исходит максимальная угроза. Большая часть этих товаров продается с минимальной маржой. И у компаний есть всего 3 рычага, которыми они конкурируют — качество, маркетинг, операционная эффективность. Только так, можно оправдывать премиальные цены и сдерживать их демпинг.

Доля private label в корзинах покупателей растет. Как мы видели в анализе LULU — сейчас у покупателей не лучшие времена и желание сэкономить как никогда велико. Задача компании — продолжить поставлять действительно качественный продукт, в т.ч. с добавленной стоимостью, который оправдывает премию. Посмотрим, как они с этим справятся.

Спасибо, что читаете мои размышления на тему инвестиций. Надеюсь чтение доставляет вам такое же удовольствие, как мне погружение и разбор этих компаний.

Сейчас я продолжаю собирать свой активный портфель. После покупки NOMD будет распределена уже половина средств. И самая главная мысль, которая сейчас меня преследует — это недостаток диверсификации. Этим мы дальше и займемся.

Блог можно поддержать подпиской. Таким образом все мои идеи будут приходить вам напрямую на почту, при этом регистрация на самом substack не требуется.

Не является инвестиционной рекомендацией. Думайте своей головой.

Не дайте FOMO вас сожрать

Добавить комментарий