- дело пахнет керосином")

Я Купил Nike (NKE) по $56 за акцию. Показываю базовый вэлью-анализ.

Отрицать свою предвзятость в выборе первой акции для возобновления вэлью-портфеля бесполезно. Но мы помним слова классика:

Liking a store, a product, or a restaurant is a good reason to get interested in a company and put it on your research list, but it’s not enough of a reason to own the stock! Never invest in any company before you’ve done the homework on the company’s earnings prospects, financial condition, competitive position, plans for expansion, and so forth.

Peter Lynch — “One up on the Wall Street”

Разбором перспектив Nike мы и займемся дальше. Потому что как говорит тот же Линч: “Знай что ты держишь и знай почему ты это держишь”.

У NKE есть серьезные проблемы

Достаточно взглянуть на динамику стоимости акций, чтобы понять, что явно что-то не так.

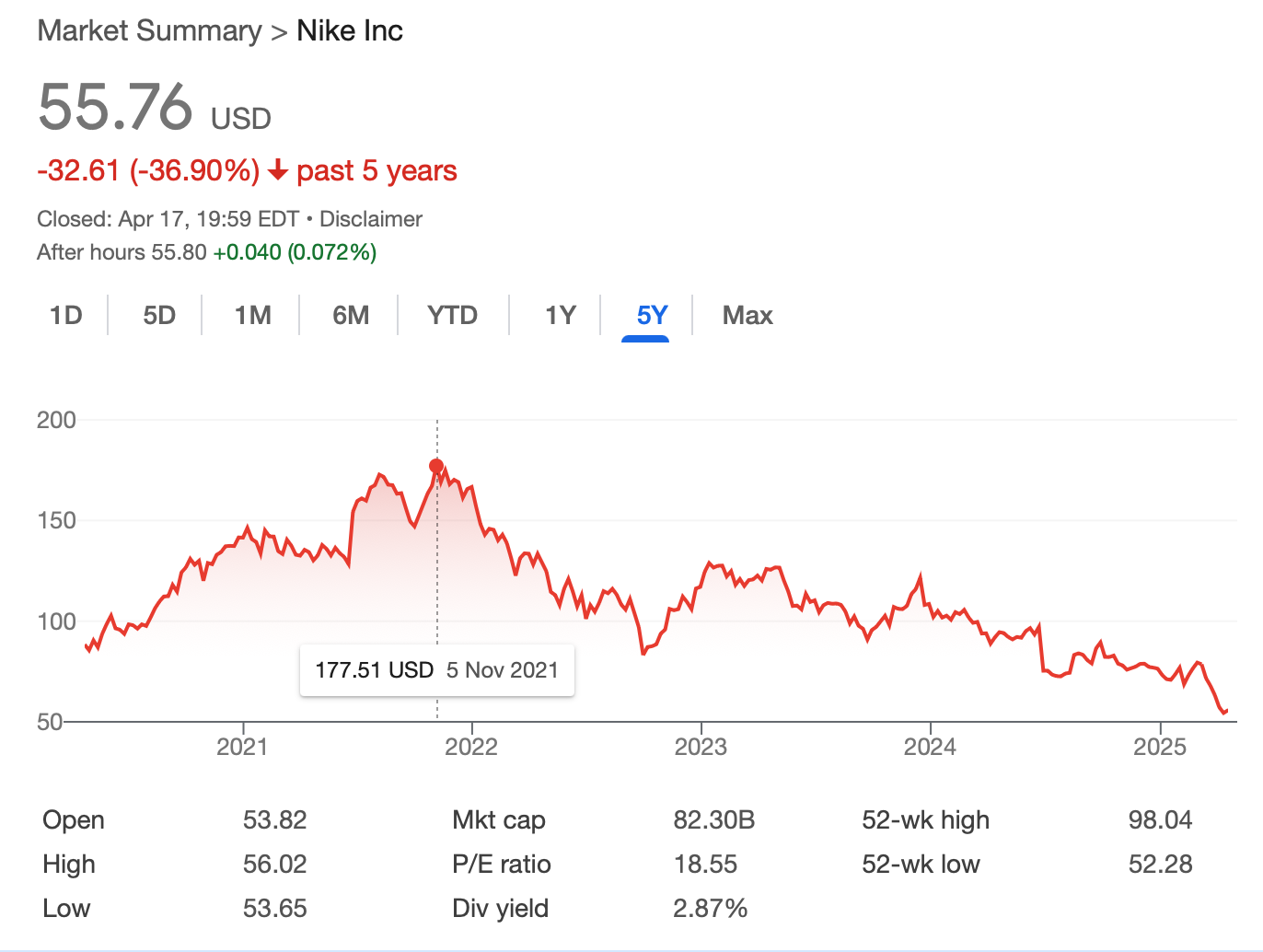

В 2021 году акции достигли пикового значения $177 за акцию и сейчас торгуются в районе 55 долларов.

Если обратиться к официальным отчетам, то среди долгосрочных причин отметим следующие.

Неудачная стратегия DTC (Direct To Customer)

Исторически Nike использовал модель оптовых продаж. Это удобная модель, которая приносит меньше прямой выручки, но зато несет в себе меньше операционных рисков.

Nike решил сменить стратегию на прямые продажи. Логика следующая. Если Nike делает кроссовок за $80, продает его оптом за $100 и уже розничный магазин продает его за $120, то у Nike остается $20 чистой выручки. в 2018-19 годах Nike решил продавать все сам за $110, тем самым оставляя у себя $30.

Но что-то пошло не так. Точнее сначала все пошло хорошо. Стратегии сильно помогла пандемия. Народ сел по-домам, пытался тренироваться (все помним как взлетел Peloton). И каналы прямых продаж полетели.

Но когда пандемия закончилась, а народ вернулся к своим прежним привычкам, оказалось что:

Прямые продажи это дорого (нужно держать большое наличие, инфраструктуру, собственные магазины и т.п.)

Изменился тон маркетинга и это не понравилось покупателям (вместо мотивационных Just Do It, побуждающих просто заниматься спортом и двигаться, пошли активационные и продажные мессаджи)

Оптовикам стало невыгодно продавать Nike

Инфраструктура прямых продаж хоть и была, но не была достаточно готова, чтобы служить покупателям так, как они это ожидают

Отсутствие инвестиций в новые технологии и стареющая линейка продуктов

Nike полагается на старые хиты, такие как Jordan, Air Force 1 и т.п. Эти модели любимы многими и являются классикой. Но очевидно, бренд не должен застывать на одном месте и вместе с классикой постоянно предлагать что-то новое.

Стареющая линейка не продается. Большое количество невостребованной обуви осталась на складах. Динамика по запасам положительная, сейчас запас $7,1 млрд, но буквально несколько лет назад составлял почти $9 млрд.

Все что долго лежит на складе — приходится продавать со скидками, что существенно давит на маржу. В оптовой схеме риск затоваривания передается ретейлеру.

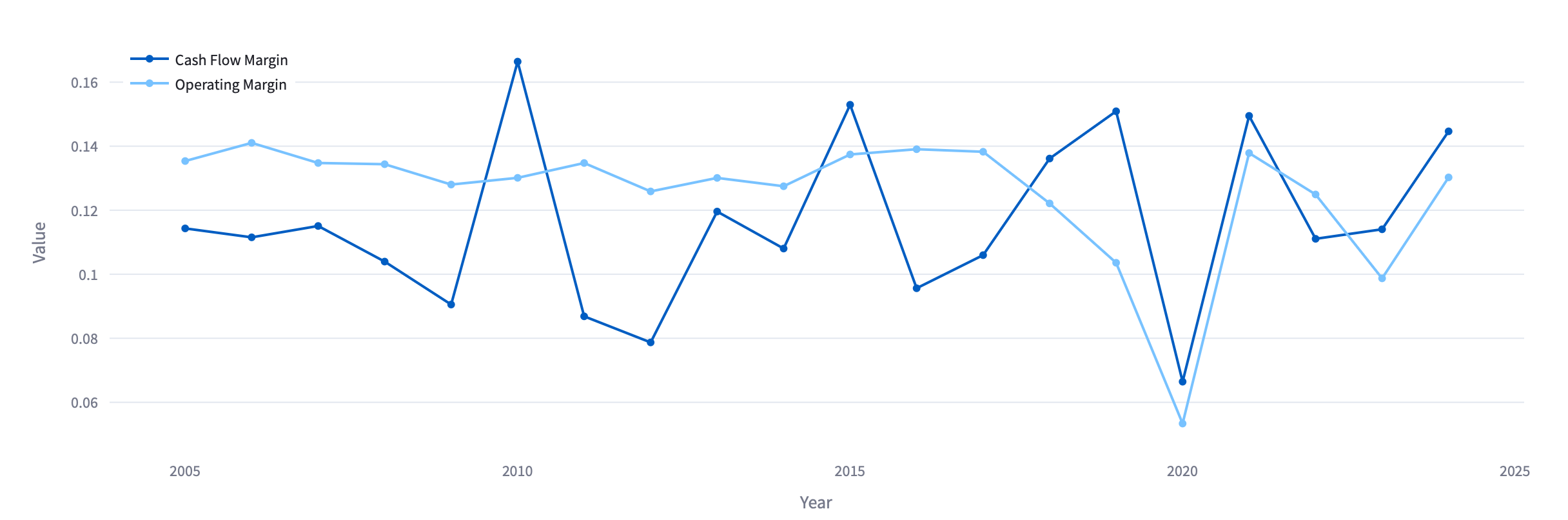

Лучше всего проблему видно на графике с маржой.

Исторически Operating Margin был на прекрасном уровне в районе 13-14%. После пандемии и перехода к стратегии прямых продаж маржу стало колбасить и после срочной распродажи она скатилась до 10% в 2023 году.

Жесткая конкуренция с новыми брендами

Даже у меня в последние 2 года появились шмотки от Satisfy, Bandit Running, Tracksmith и тому подобные. В кроссовочном департаменте я долго держался, но недавние травмы заставили попробовать Hoka One One и, к величайшему сожалению, они мне понравились. А ведь еще есть On, Altra, Saucony, Brooks, куча китайцев, активизировавшийся Adidas, выдающий нелегальные кроссовки.

Тарифы Трампа

Самый большой удар Nike получил с вводом последних тарифов. Понятно, что все основные производства у него в Азии, а значит ничего хорошего от ближайших лет ждать не приходится.

Если все так плохо, почему я все равно купил его?

Потому что мы все эти проблемы знаем со слов самой компании. А признание проблемы — это уже часть решения.

В прошлом году Nike поменял своего CEO. C 2020 года компанию возглавлял John Danahoe, бывший CEO eBay и член совета директоров Nike c 2014 года. Его задача была построить лютый e-commerce в Nike, с чем он видимо не очень справился. Все-таки eBay и Nike — это разные бизнесы.

На его место пришел Elliott Hill, 32 года отдавший Nike. Понятно, что он корпоративный инсайдер и теоретически лучше должен понимать, что нужно компании для успеха. Что меня напрягает — так это то, что Elliott Hill был непосредственным исполнителем перехода к прямой модели продаж. Поэтому есть вопросики.

Как Nike будет тушить пожар:

Возврат к оптовой модели продаж

Оптимизация рабочей силы (огромные минуса за счет выплаты отступных уже видно в отчетности)

Более четкая ориентация на спорт, возврат к предыдущему маркетинговому языку, работа с атлетами

Инновации, новые модели, ускорение циклов разработки

Подробно все расписывать смысла нет. Потому что это (кроме отступных) только слова.

Мы же вэлью-инвесторы, что с фундаменталом?

Вот это куда более правильный вопрос. Моя система оценки, которой я пользовался в 2015-2016 годах еще требует восстановления, но я накидал небольшой инструментик. Оцениваем через DCF.

Моя текущая оценка $77 долларов за акцию. Покупать можно с 30% MOS, т.е. приблизительно по $55.

Свободный денежный поток

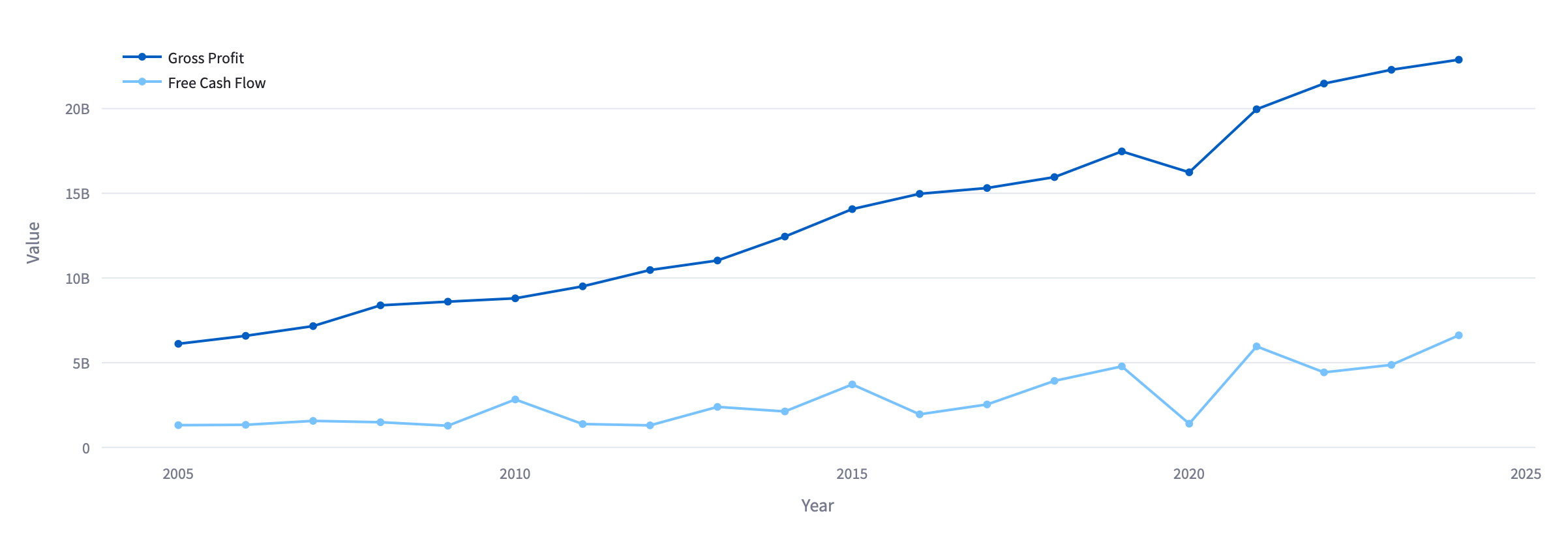

На мой взгляд это сильная сторона Nike — стабильный здоровый свободный денежный поток.

Видно замедление потока относительно чистой выручки, но оно объясняется теми факторами, о которых мы говорили выше.

Ключевая гипотеза

Если убрать затраты на прямую коммерцию, сократить персонал (и пройти период компенсационных выплат), хорошо вложиться в инновационные продукты и классический мотивационный маркетинг — мы можем получить несколько лет прекрасного денежного потока обратно.

Параметры модели:

Рост FCF по 5,5% в течение 2х лет

Терминальный рост FCF 2,5% на уровне инфляции

WACC (стоимость денег) 9%

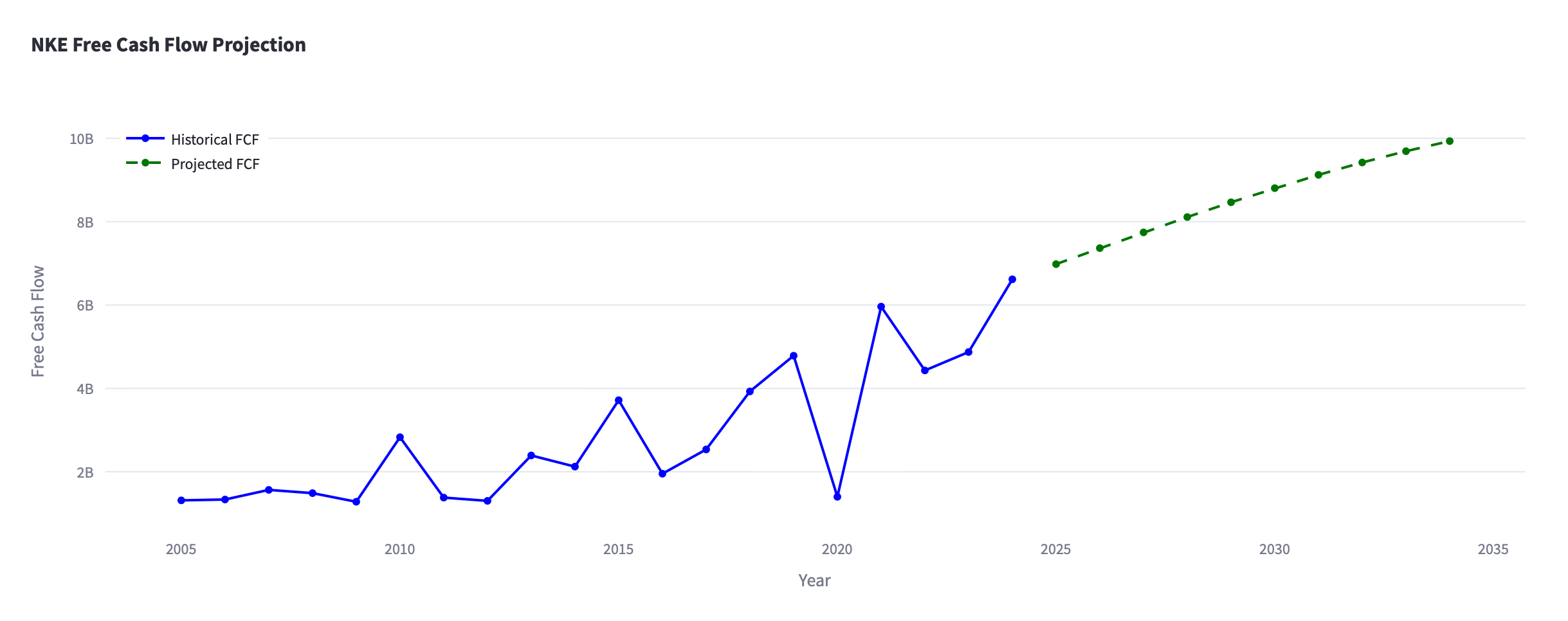

Получаем такую картину по прогнозируемому FCF

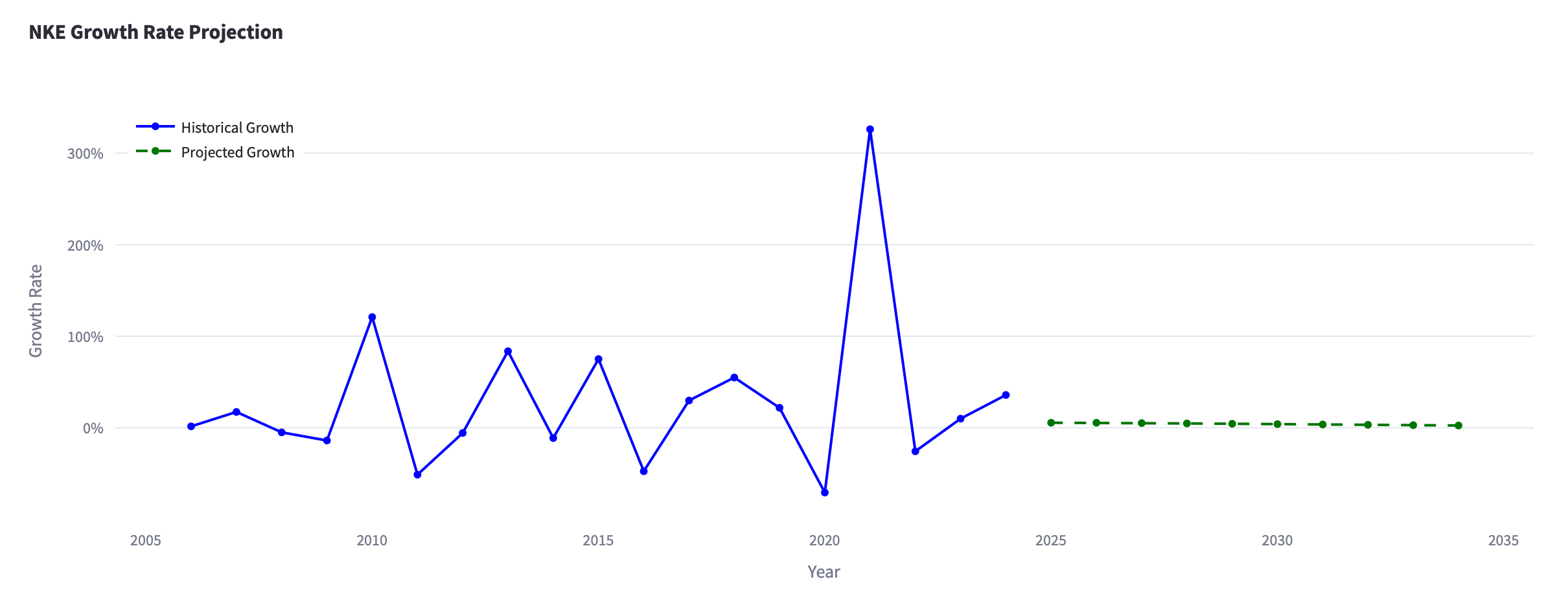

Скептики скажут, что это слишком оптимистично, особенно глядя на то, какая пила по FCF была в прошлом.

Но темпы роста, консервативные. Вот как все выглядит исторически. Редко когда темп роста был ниже моего прогноза.

Считаем Terminal Value, добавляем кэш, убираем Total Debt и получаем стоимость компании в районе $119 млрд.

Но как же Трамп?

Пожалуй на данный момент это самая интересная деталь этой инвестиции. Трамп бахнул тарифы, по 10% на всех, 145% на Китай. Все называют это тарифной войной. Но я скорее вижу азиатский базар.

Мой ключевой тезис здесь — это то, что вся эта штука разрулится путем переговоров, сделок, обсуждений и т.п. Финальная форма тарифов и решений будет точно не такой, какая она сейчас. Сейчас только начальная стадия.

Но уже сейчас можно видеть следующие гарантированные факторы:

Торговля может (не гарантировано) замедлиться

Цены на нефть снижаются (это ключевое сырье всего, что делает Nike)

Цены на контейнерные перевозки тоже снижаются (это существенная часть затрат)

Люди все больше хотят быть здоровыми (участие в марафонах в США и в мире растет и приближается к пикам 2014 года)

В огромном количестве рынков Nike есть куда расти

Vibe-investing

Некоторые факторы (такие как цены на сырье и перевозки) можно оцифровать и попробовать поработать в обратную сторону от маржи, например сравнив с аналогичными периодами до пандемии. Но на данном этапе это уже слишком глубоко.

Но для меня достаточно моей любви к бренду, сильных фундаментальных показателей и осознания ошибок. Плюс скидки от повышенного накала страстей делают инвестицию в сильную компанию — крайне привлекательной. Планирую держать до $100-$80 за акцию.

Добавить комментарий