Разбираем стоит ли инвестировать в акции LULU — Lululemon. Полный анализ.

Откуда берутся инвестиционные идеи?

Любите подглядывать? Я вот нет-нет, да бывает. Самый плохо-охраняемый секрет инвестиционного мира — все копируют позиции друг друга. Баффет вложился в Гугл? Срочно берем себе, сколько можем унести. Как показывает практика, старику видно гораздо больше, чем среднестатистическому инвестору.

Но, как любят напоминать нам адепты пассивного подхода, среднестатистический инвестор беспощадно проигрывает рынку. Причин на это вагон и маленькая тележка. И одна из них — слепое копирование.

Поэтому не будем как все, будем умнее. Подгядываем, но осторожно.

Мне с пару недель назад попался вот этот пост от ныне активного на сабстэке Майкла Бьюрри, того самого, который Big Short и Cassandra Unchained.

Поскольку у меня образовался определенный фетиш на потребительские бренды, владея позициями в NKE и ONON я не мог не посмотреть на LULU. Знаю, что с точки зрения диверсификации я копаю себе огромную яму, из которой потом буду долго выбираться, но удержать себя не смог.

Лулулемон

Если вы не знали, то Lululemon, он же LULU или LLL, как его любят сокращать адепты этого бренда — это премиальная одежда для йоги, фитнеса и кэжуал.

Наиболее известен бренд на западе — США, Канада. Кстати, родом бренд именно из Канады и ему уже 25 лет.

В международном сегменте он представлен слабо. 63% продаж приходится на женщин, 23% на мужчин. Мое личное касание с брендом довольно скромное. Пару лет назад я купил у них 9 пар трусов и они до сих пор как новые, сколько бы ежедневных усилий по их износу я не прилагал.

Общий мессадж от потребителей примерно такой — “Очень дорого, но ничего удобнее я никогда не носил”. LULU гордятся технологичностью своей одежды и всячески напирают на это как на преимущество.

Поэтому быстро пройдемся по основным моментам, которые я оценивал.

LULU попал под мощную распродажу

В этом году LULU потерял больше, чем половину стоимости.

После ATH $421, сейчас он торгуется в районе $185. Почему?

Менеджмент указывает следующие ключевые причины:

Ошибки в стратегии. Мало новинок, особенно в женских категориях. Застой в ассортименте. Упущенные тренды.

Переход от гипер-роста к более умеренному. Бренд испытал пик популярности и теперь должен адаптироваться и расти на новых рынках.

Внешние экономические факторы. Здесь ключевое — это тарифы Трампа и острожный американский потребитель, который чего-то ждет.

Очевидно, что бизнес-модель всех брендов, завязанных на одежду, особенно премиальных, тесно связана с маркетингом. И пропуск трендов, провалы в ассортименте недопустимы. Менеджмент это признает. Это позитивно.

Что касается внешних факторов, то можно относиться к ним по-разному. Долгосрочно, я верю в изменения в торговой политике США. Хотя, конечно, тарифы вещь упрямая. Есть примеры тарифов, которые до сих пор активны с начала 20 века. Но так как мы имеем дело с премиальным брендом и локальных альтернатив по сути дела нет — этот фактор можно отнести к категории “среди прочего”.

Встречный ветер. Переменчивый.

Осторожный американский потребитель — это проблема гораздо серьезнее. Обратимся к данным и картинкам.

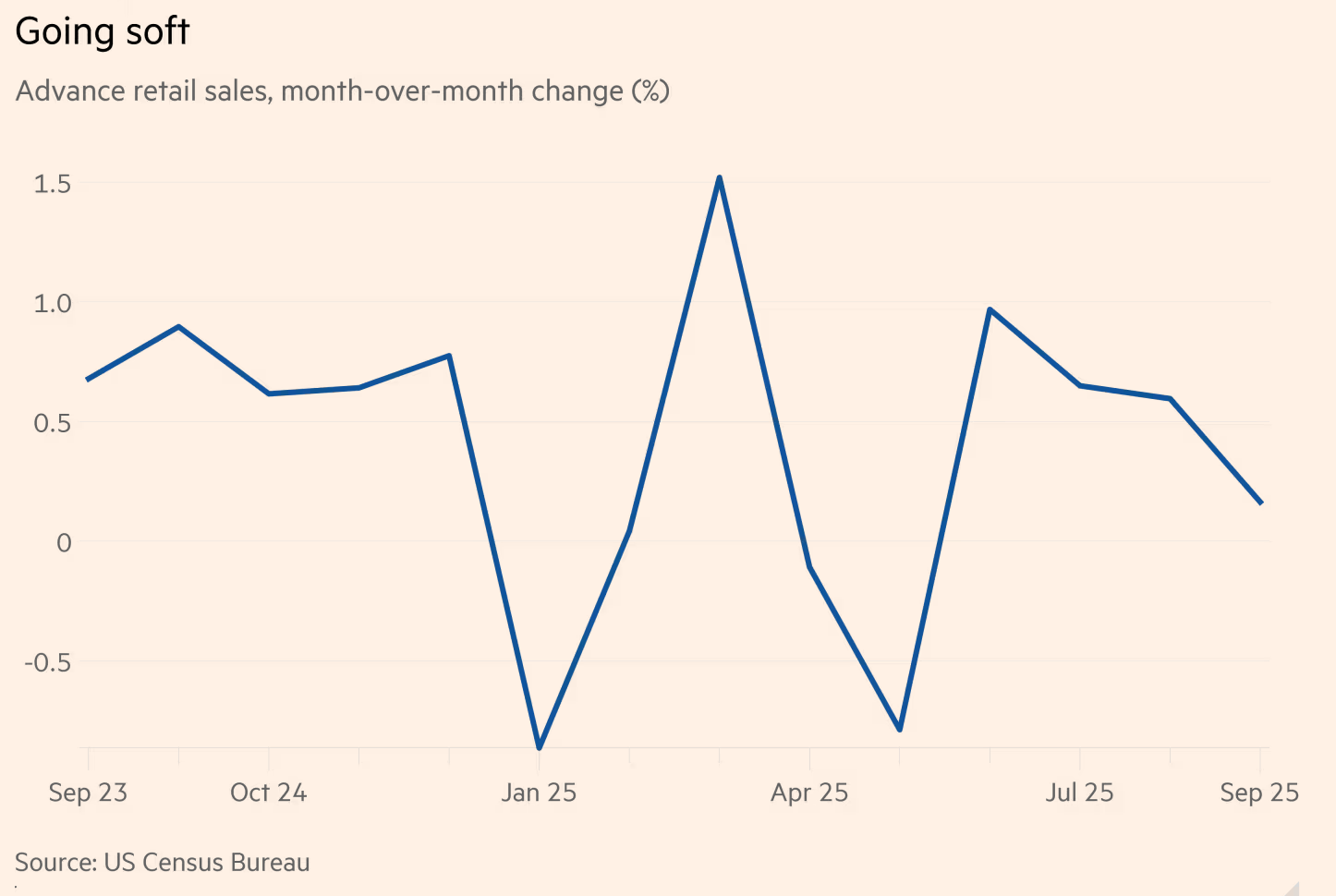

Недавно в США была Черная пятница и вот, какие данные мы получили:

Продажи в магазинах (физических) выросли на 1,7% при снижении потока покупателей на 3-5%

Продажи Онлайн выросли на 9,1% (и составили $11,8 млрд) в США и на 6% по миру.

При этом все отметили поведенческие изменения — покупатель стал более чувствителен к цене и активнее пользовался инструментами (в т.ч. ИИ) для поиска наиболее выгодных предложений.

Если смотреть на официальную статистику, видим следующее:

Более чем скромный рост продаж по состоянию на сентябрь — 0.2%, что в сумме с инфляцией дает отрицательный показатель.

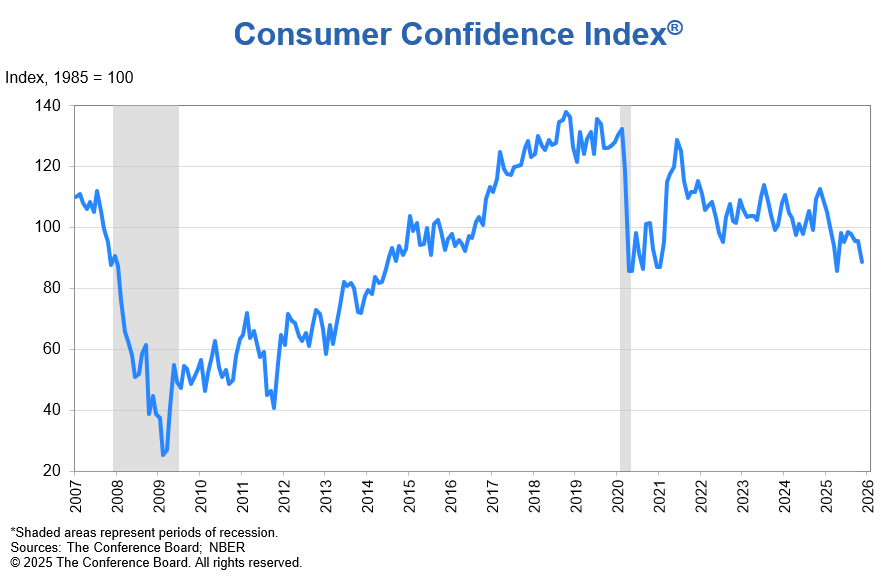

Индекс потребительской уверенности тоже продолжает снижаться, причем довольно резко.

И еще один интересный фактор — рост BNPL (Buy Now Pay Later) схем покупок. За черную пятницу таким образом было куплено товаров на $1 млрд (то есть почти 10% от американских продаж).

В сумме все это дает довольно странную картину. Покупатели слетаются на распродажу и придерживают свои покупки до более удачных периодов. Те, кому вообще не терпится — берут рассрочку, которая в случае просрочки оштрафует их с эффективной ставкой под 30%.

Покупатель держится. Но из последних сил.

Анализ фундаментальных показателей LULU

Все это — прекрасный повод для распродажи и дальнейшего падения цены. Поэтому нам важно понять, а хорош ли собственно сам бизнес. Переживет ли он эти тяжелые времена?

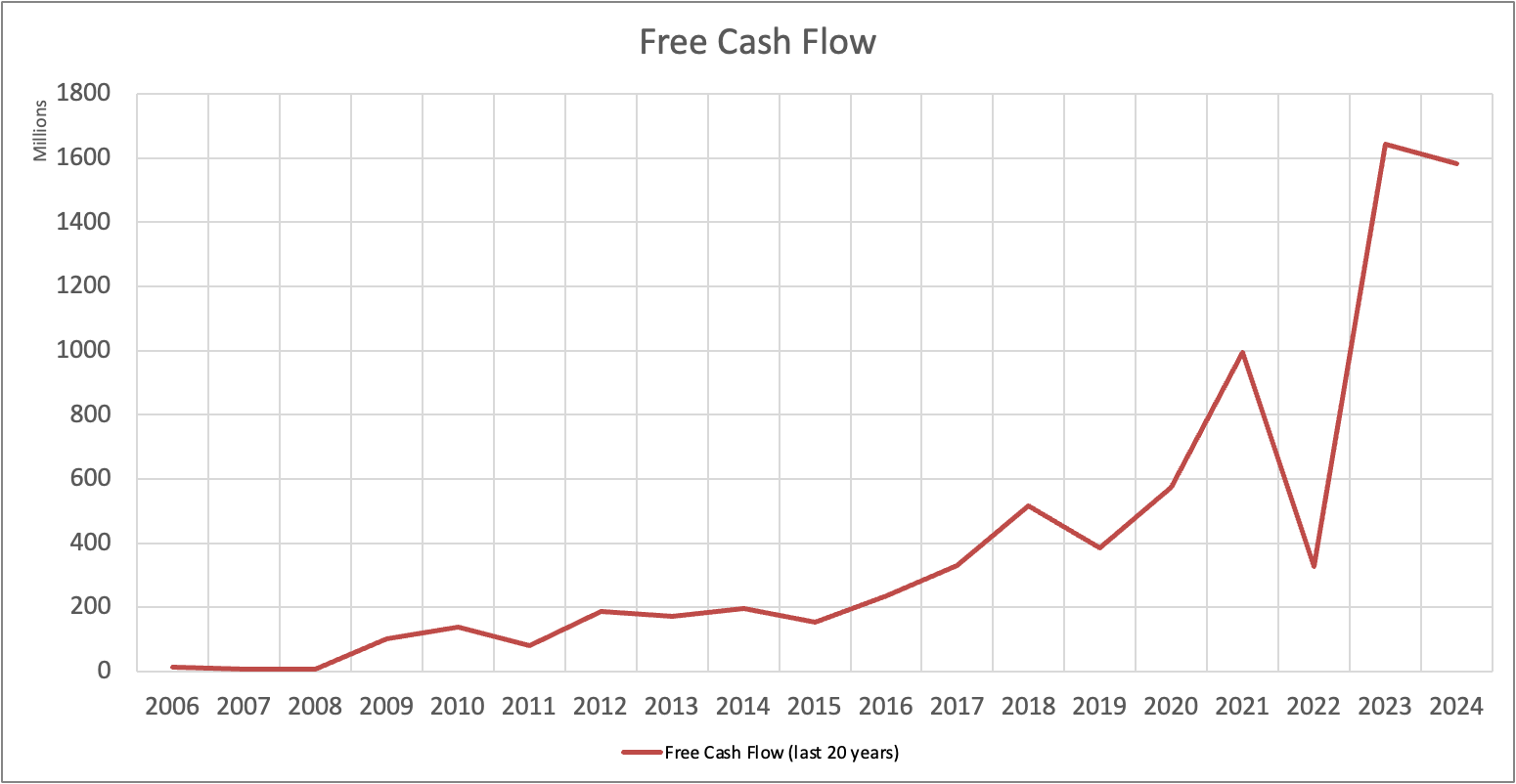

Первое, на что я обычно смотрю — это свободный денежный поток. Он, как минимум, должен быть.

Кроме последнего года (о нем поговорим ниже), у LULU с этим проблем особо нет. FCF есть, при чем растущий год к году. 2022 год у всех был какашечным.

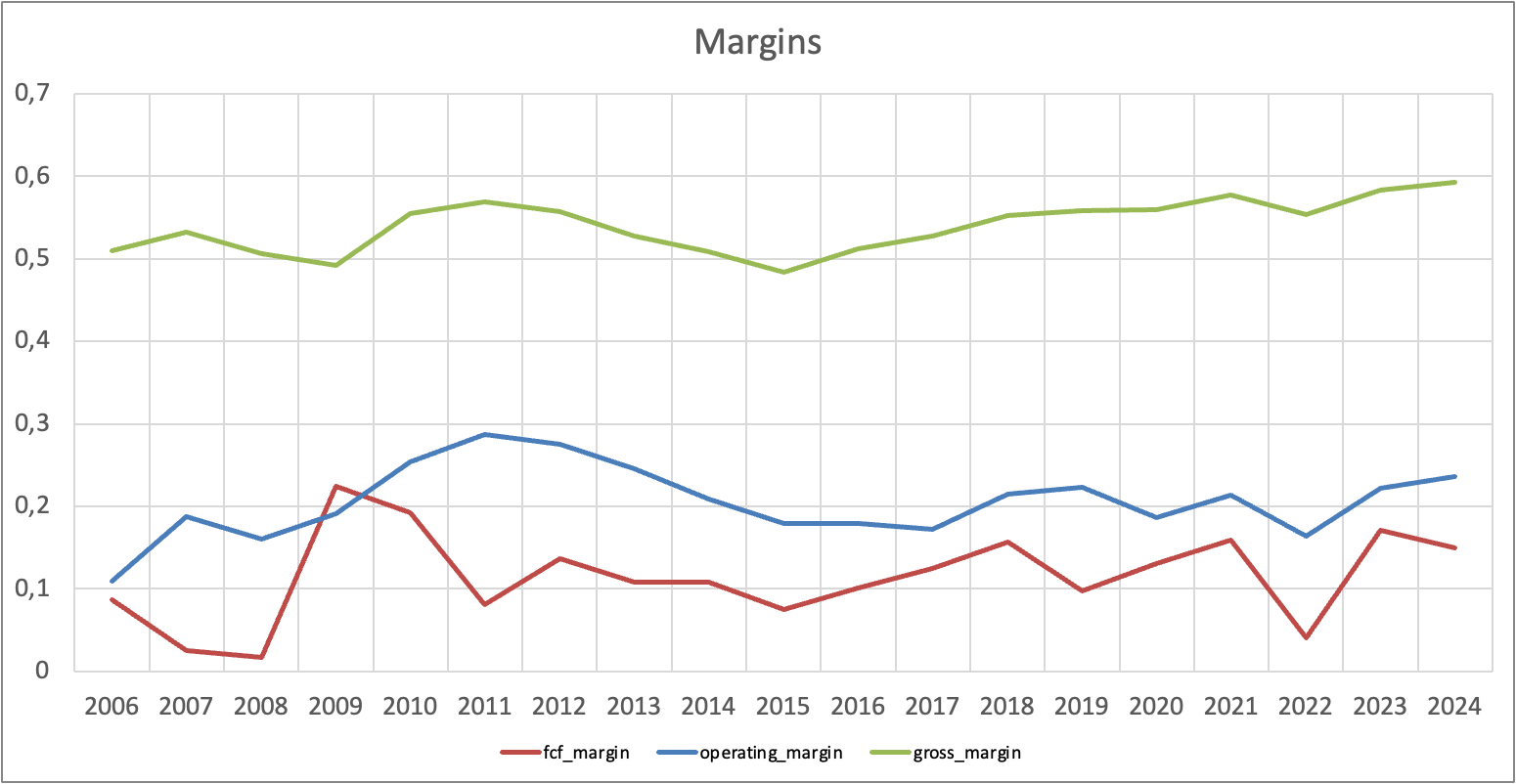

Следующий фактор — это маржа. Насколько она стабильна.

Маржа у LULU замечательная. Gross Margin близко к 60% и растет. Operating Margin 24%, тоже на растущем тренде. Все это говорит о качественной работе компании.

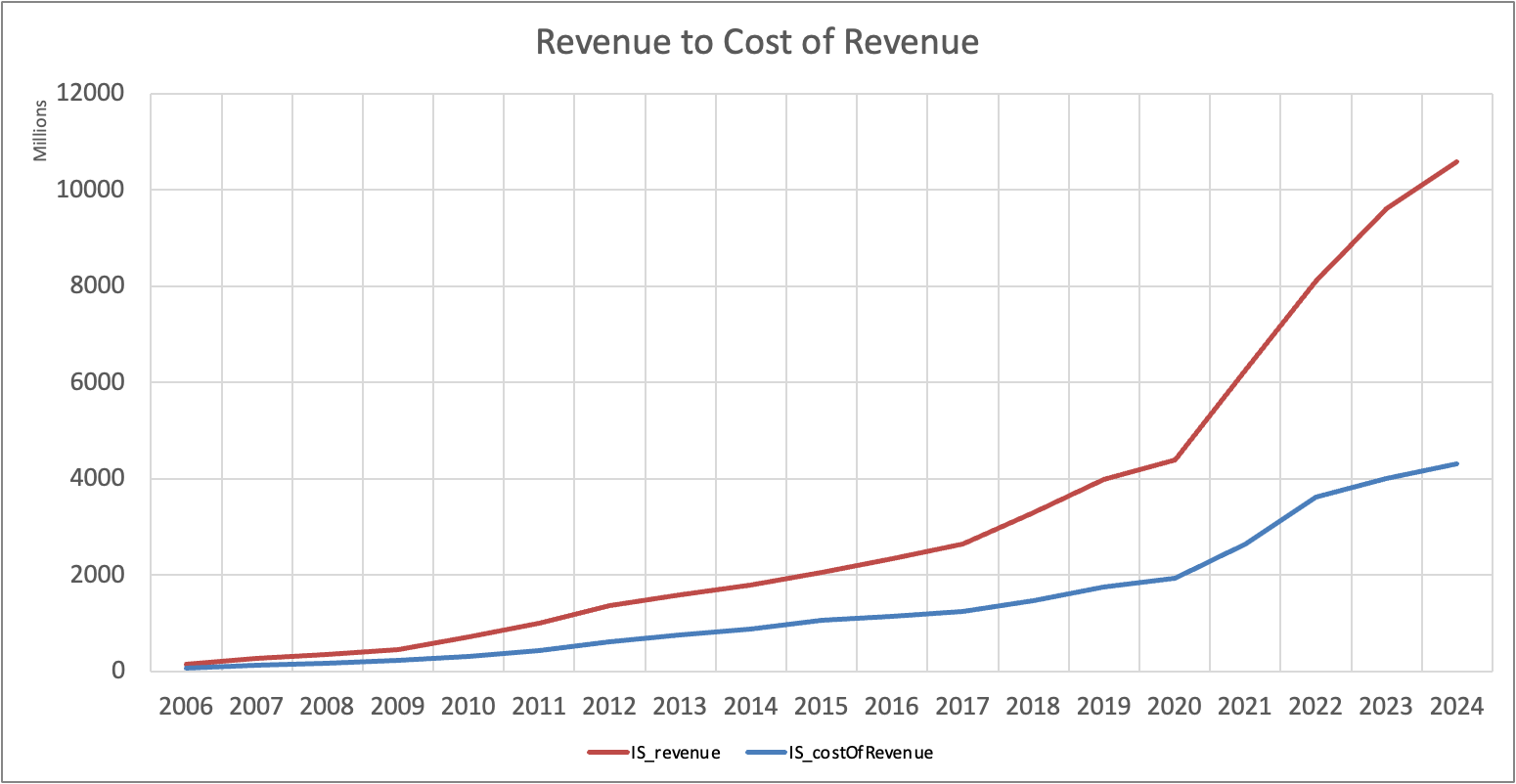

Еще одно соотношение, которое можно сразу глянуть — это Revenue к Cost of Revenue.

Здесь видно, почему маржа увеличивается. LULU пользуется своим премиальным положением. Выручка растет, при этом Cost of Revenue растет не так активно.

Это базовые параметры, которые можно посмотреть отдельно, просто чтобы понять, есть ли смысл анализировать дальше. А дальше, уже будем смотреть глубже, в том числе в сравнении с конкурентами.

Альфа-факторы в пользу LULU

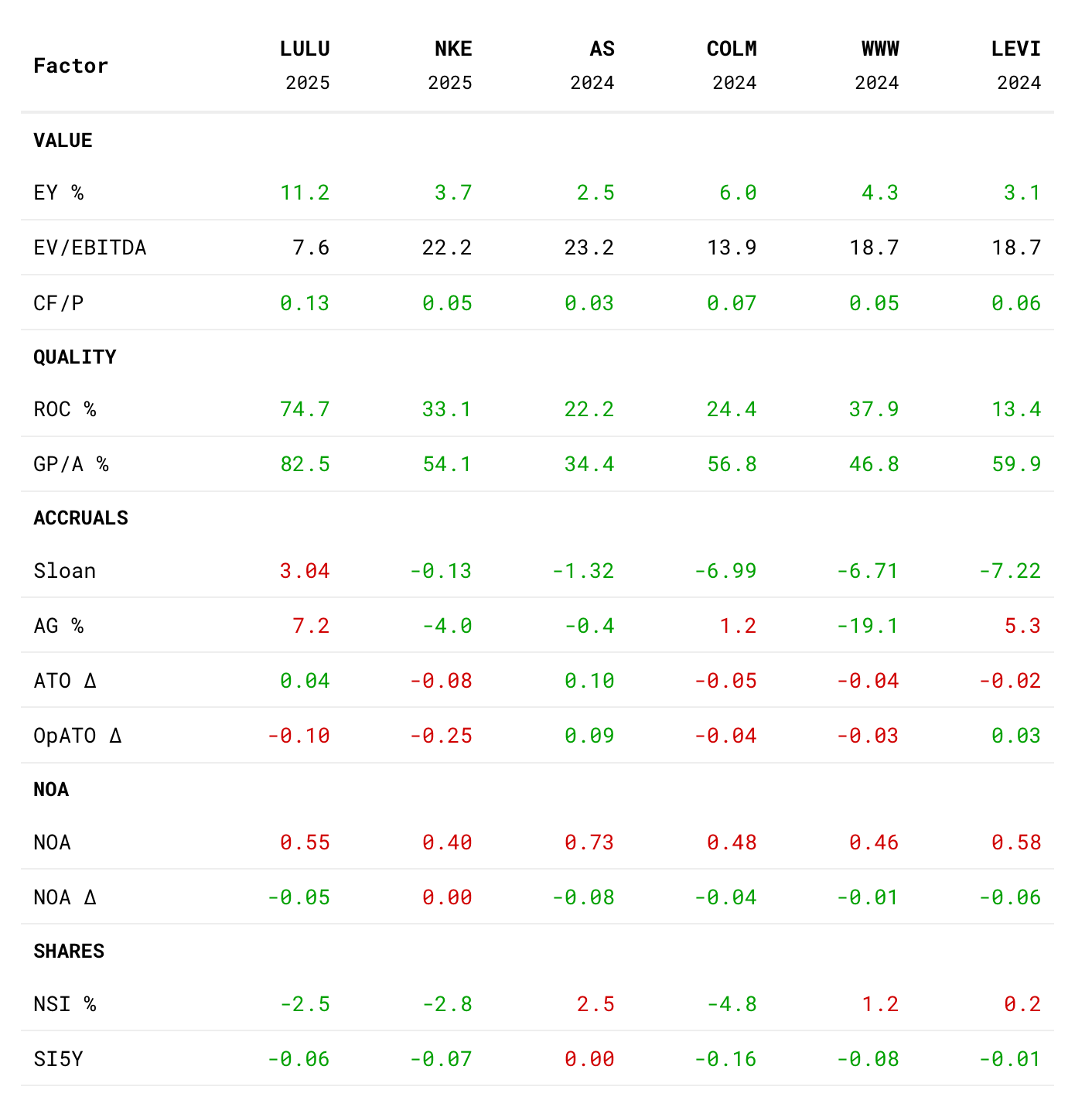

Дальше страшная табличка, но это то, как я ищу скрытые смыслы в фундаментальных данных компаний. Проверяю как компания оценена и насколько компания стабильна. Сейчас объясню некоторые моменты.

Прежде всего, мы определяем с кем нужно сравнивать компанию. У нас в сравнении Nike, Columbia, Levi (популярные имена), Amer Sport (владельцы Arc’teryx) и Wolverine World Wide (нам он известен по бренду Merrell, хотя у них много чего).

Чисто-йоги на рынке нет, как правило это частные компании, поэтому берем ближайшие аналоги.

По всем подряд параметрам идти не буду. Объяснение может занять слишком много времени, поэтому если будет интересно опишу их как-нибудь отдельно. Но некоторые прокомментирую.

EY — это отношение EBIT к Enterprise Value. Это более точная оценка стоимости компании. На мой вкус лучше, чем eps, P/E или P/B. С учетом недавней распродажи LULU явно недооценен, по сравнению с аналогами. 11,2 против 6.0 у ближайшего конкурента.

EV/EBITDA почти то же самое, но в обратную сторону. Тоже “дешевые” 7,6.

CF/P — это Cash Flow к рыночной стоимости. Сколько долларов кэша мы получаем за доллар капитализации — тоже далеко впереди всех.

Из этого можно сделать вывод, что относительно выбранных компаний — LULU необычайно дешева.

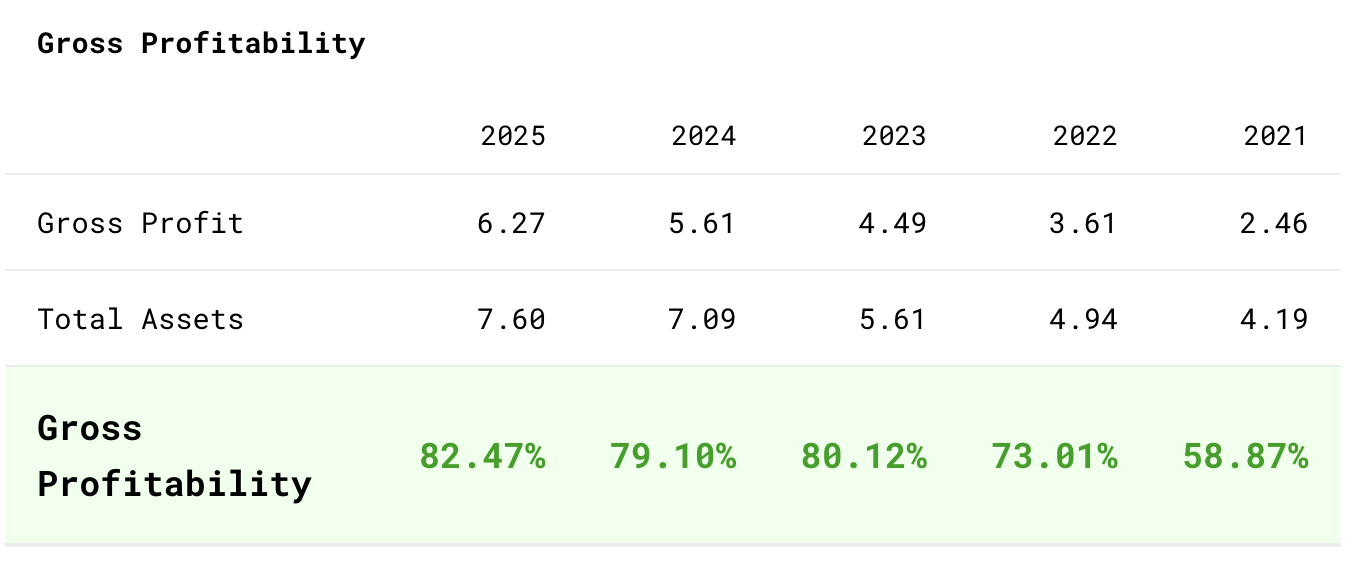

По показателям ROC и GP/A тоже все прекрасно. NOA — Net Operating Assets и их изменение, высоковаты но не исключительны. Сейчас компания растет умеренными темпами и улучшает свою эффективность год к году.

NSI — Net Shares Issued тоже показывают хорошую динамику — количество акций сокращается год к году и за последние 5 лет передовыми темпами — компания тоже считает, что она не корректно оценена рынком.

Что вызывает определенные опасения — это качество выручки. Asset Growth довольно высок и высокие Accruals (через Sloan Anomaly). Разберемся с этим отдельно, лезем глубже в финансовую отчетность.

Что вызывает озабоченность с общими активами?

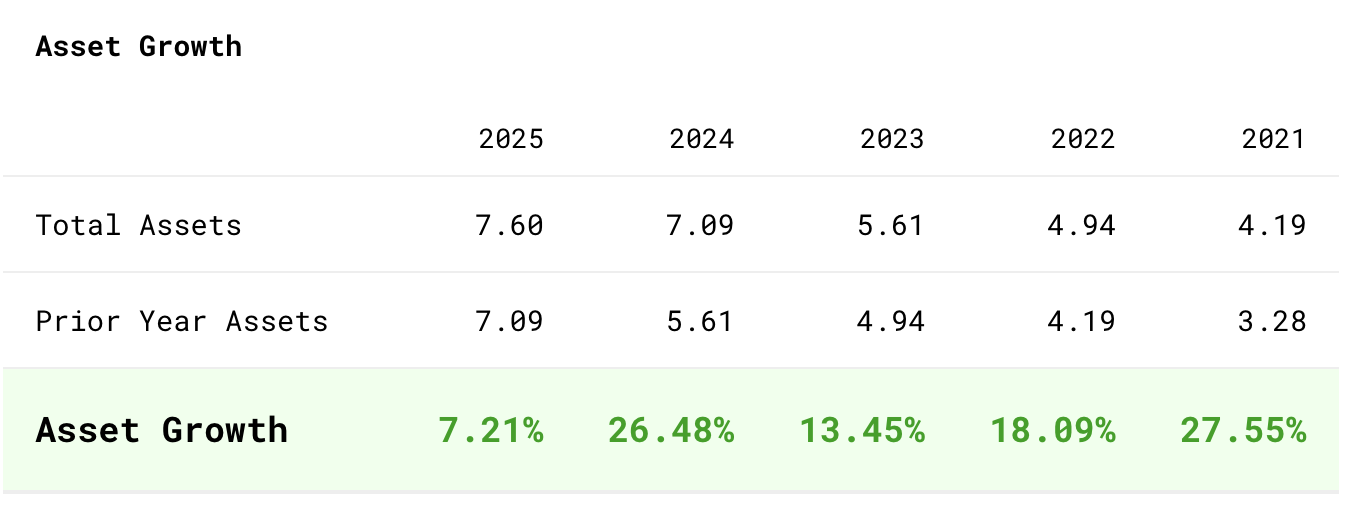

Посмотрим на Asset Growth в предыдущие годы. Помним, что Total Assets для LULU — это собственные магазины и распределительные центры.

Видим, что 7% еще сравнительно скромно. Мы видим, что компания пережила период популярности и взрывного роста и теперь постепенно должна войти в какой-то более умеренный режим.

Вообще Asset Growth является индикатором будущей выручки. Как правило, компании которые резко наращивают свои активы — дальше страдают медленной выручкой. Строишь большую империю, которой потом становится трудно управлять. Задача LULU пережить этот период.

Поэтому важно понять насколько эффективно компания управляется с этими активами, посмотрим Net Operating Assets.

NOA довольно высок, но снижается год к году. В будущем нужно будет внимательно смотреть, сможет ли компания продолжать конвертировать свои активы в выручку, как она делает сейчас, через GP/A, потому что этот показатель у компании исключительный.

Глядя на эту цепочку — рост активов, рост операционных активов, высокая выручка гросс к активам, можем сделать вывод, что чем больше активов, тем больше выручка. Вопрос на каком масштабе эта логика будет ломаться. Пока у LULU все выглядит довольно управляемым.

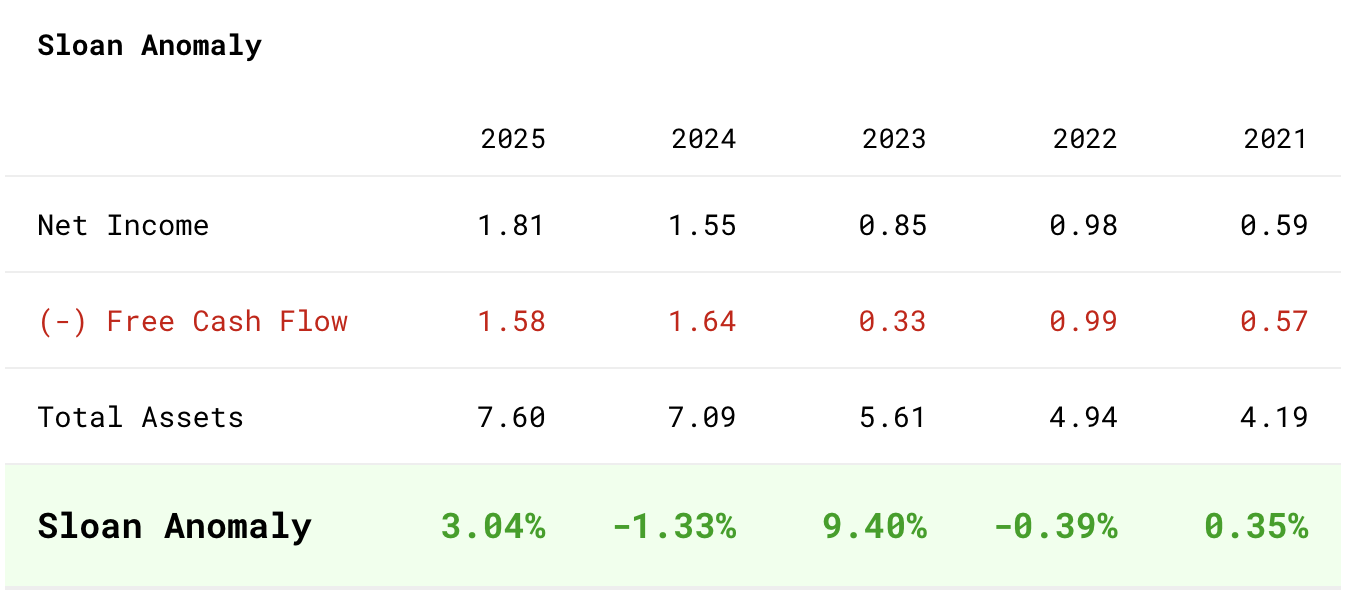

Accruals LULU, все ли чисто?

Положительный Sloan Anomaly повод для проверки. Посмотрим, что с ним исторически.

Sloan Anomaly показывает насколько чистая выручка соотносится с денежным потоком бизнеса. Если выручка большая, а потока нет — повод для беспокойства. Не надувают ли выручку искусственно.

В случае с LULU проблем не вижу. Самый большой показатель в 2023 году, но и тот ниже 10%.

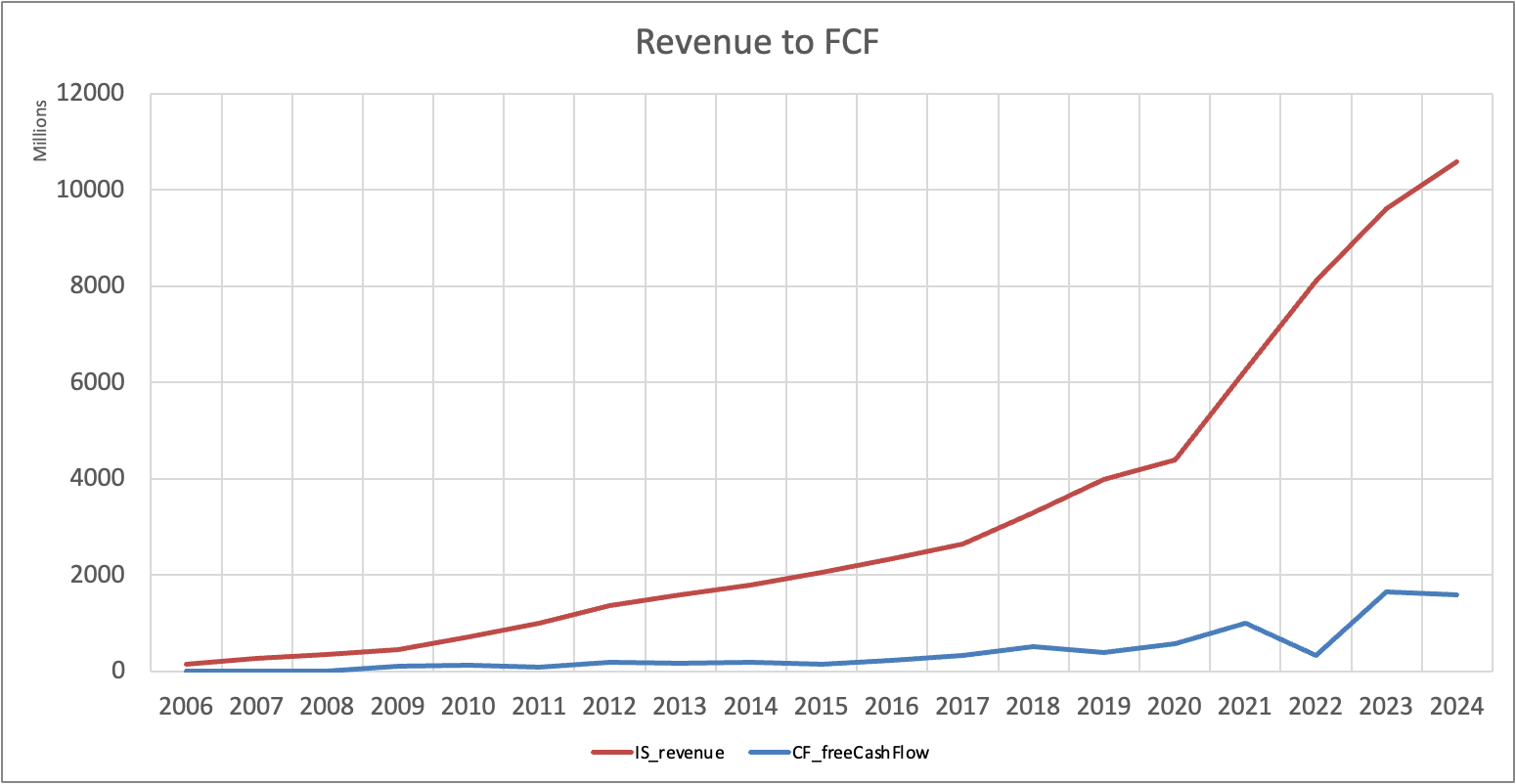

Куда делся FCF в 2025 году?

Последний вопрос, на который я хотел себе ответить — это куда делся FCF, если выручка не замедлялась.

Между выручкой и свободным денежным потоком нужно найти, что изменилось больше всего по сравнению с прошлым годом. Главные виновники здесь — Inventories, то есть запасы (они увеличились на 9% млн) и увеличенные капитальные затраты на новые магазины и обновление старых.

Про капзатраты мы поговорили, это в целом не плохо, а вот с запасами есть у меня уже опыт по NKE. Запасы — это плохо. Особенно, когда они старые и никому не нужные.

У LULU ситуация другая. Менеджмент отмечает, что их запасы слишком малы, поэтому часто из Гости (а именно так они называют покупателей) уходили без покупок, потому что в магазинах не было нужно позиции или нужного размера.

Это стоит фактчекнуть. Поэтому я посчитал коэффициент запасов к выручке у нашей группы: AS 0,236; NKE 0,162; COLM 0,205; ONON 0,181; WWW 0,136; LEVI 0,195. У LULU этот коэффициент 0,136 — то есть такой же, как у WWW. Это довольно низкий показатель. Понятно, что у всех разные каналы продаж, но в целом, история про недостаточные запасы похожа на правду.

Оценка LULU и путь вперед

Не буду утомлять расчетом DCF, у меня он довольно примитивный. Получилось примерно так:

$360 — справедливая цена

$252 — MOS 30% и $180 MOS 50%

То есть, по всему, вроде как надо покупать.

Но у меня и так шмоток уже на весомую часть портфеля. Никакой диверсификации. Но и упускать такую возможность не хочется.

Я понимаю, что в ближайшее время, эта позиция может пойти вниз. Определенно у LULU есть трудности. Переход от экспансии к стабильной работе может принести разочарование, если рынок США начнет воздерживаться от покупок. И понадобится виток расширения в новые рынки.

В то же время, LULU показали себя как строгий и уверенный оператор, сохраняющий эффективность даже при активном расширении.

Напрягают их маркетинговые упущения. Компания будет расширяться на игровые виды спорта — такие как гольф и теннис. Это тоже премиальные направления, которые переживают возрождение интереса. Посмотрим как у них это получится.

В целом, я вижу LULU, как компанию, за которой будет интересно наблюдать. Поэтому добавлю ее в свой активный портфель сегодня, небольшой позицией в 27 акций.

Ну и трусы у них отличные. А это уже само по себе достижение.

Так как вы дочитали это до конца, то вот мое обещание — я продолжу подобным образом анализировать все акции, которые буду рассматривать в свой активный портфель, который я завел в качестве эксперимента против пассивного. Поэтому есть смысл подписаться.

Не является инвестиционной рекомендацией. Думайте своей головой.

Не дайте FOMO вас сожрать.

Добавить комментарий