- дело пахнет керосином")

Если у вас в голове есть сумма, после которой, вы планируете больше не работать — думайте тщательно. Скорее всего эта сумма слишком мала, чтобы больше не работать.

В крупных компаниях люди делятся на две категории. Первые ненавидят всех и стремятся к власти, деньгам и славе. Вторые ненавидят первых и стремятся накопить достаточно денег, чтобы с ними больше не общаться.

К какой категории себя причислять я еще не решил. Многие считают меня социопатом и довольно неприятным типом. Поэтому есть вероятность, что я ближе к первым. Но сказать о том, что мысли о “накопить достаточно и послать все” меня не посещают — будет большим преувеличением.

Я думаю об этом постоянно. И вот что я понял.

Вероятность того, что вы достигнете нужной вам суммы сбережений и сможете потом прекрасно на нее прожить остаток жизни — крайне мала.

Да, да. Я в курсе, что это не то, что вам обещают в книжках по финансовой грамотности. Но на то их и пишут, чтобы бедные авторы могли зарабатывать и выживать. Те, у кого все хорошо с финансовым планированием, отдыхают на шести сотках в Подмосковье без графоманских позывов.

Коренная проблема номер 1: Накопить много денег сложно

Все, кто пробовал сделать какую-то более менее приличную карьеру или построить успешный бизнес понимают — насколько это сложно сделать. Получить диплом и идти работать в хорошую компанию — это давно не является формулой успеха.

Кому-то дано, кому-то не дано. У кого-то есть связи и хороший старт, у кого-то нет. Кто-то построил успешный бизнес, у кого-то успешный бизнес тут же стал неуспешным или успешным в каких-то других руках.

Я бы исходил из того, что накопить много (а у каждого это понимание вообще свое, поэтому конкретных цифр нет) — скорее всего не получится. Сколько не инвестируй и не экономь на лавандовом рафе.

Верхушка пирамиды слишком мала, а конкуренция жесточайшая. Будьте реалистом.

Коренная проблема номер 2: Накопить много денег и жить на мало невозможно

Допустим, у вас все же получается. Но возникает вторая проблема.

Проблема исходит из систематического нарушения принципа “не поддаваться гедонистической адаптации”. Гедонистическая адаптация — это когда вместе с ростом заработной платы (или доходов от бизнеса) — возникает острое желание повысить собственный уровень жизни.

Таким образом ваши расходы стремятся к вашим доходам. И даже если у вас получится создать между ними определенный зазор и накопить внушительную сумму — попробуйте потом задауншифтиться из этой новой комфортной нормальности. Я уверяю, что вероятность успешно совершить этот маневр практически нулевая. А если у вас есть семья (в частности жена, которая также, как и вы, привыкает жить комфортную жизнь) — хочу быть свидетелем при вашей попытке объяснить им почему мы переходим с Усачевского рынка на Садовод.

Коренная проблема номер 3: Мир непредсказуем

Народная мудрость гласит — не стоит пытаться перейти вброд реку со средней глубиной 1 метр. Тем не менее, в финансовом планировании, мы постоянно именно этим и занимаемся. Берем среднюю доходность и экстраполируем ее на следующие 30 лет. Но откуда эта средняя доходность взялась изначально?

Представьте, что через 20 лет комфортной ранней пенсии ваши инвестиции превратятся по тем или иным причинам в тыкву и все, что вам останется — это либо молча умереть, либо вспоминать чем вы там занимались и идти работать.

И это еще при условии, что А) вы все еще в состоянии физически работать, а не превратили свой мозг в желе за счет постоянного скроллинга рилсов и прямой безостановочной подачи снюсов. Б) мир изменился не настолько сильно, что ваши атрофировавшиеся навыки были еще кому-то нужны.

А как же пенсия?

Можно я не буду про пенсию? Пенсия это богиня из мифов древней Греции.

Если все выше сказанное не пробуждает в вас чувство между депрессией, панической атакой и изжогой, то поздравляю вас, вы находитесь в реальном мире. Не почувствовать экзистенциальный кризис после осознания этих простых фактов адекватному человеку невозможно.

Рассмотрим несколько примеров.

FIRE

Популярное некогда движение, уже получило изрядную порцию критики. Поэтому попробуем этой критике придать какие-то конкретные очертания.

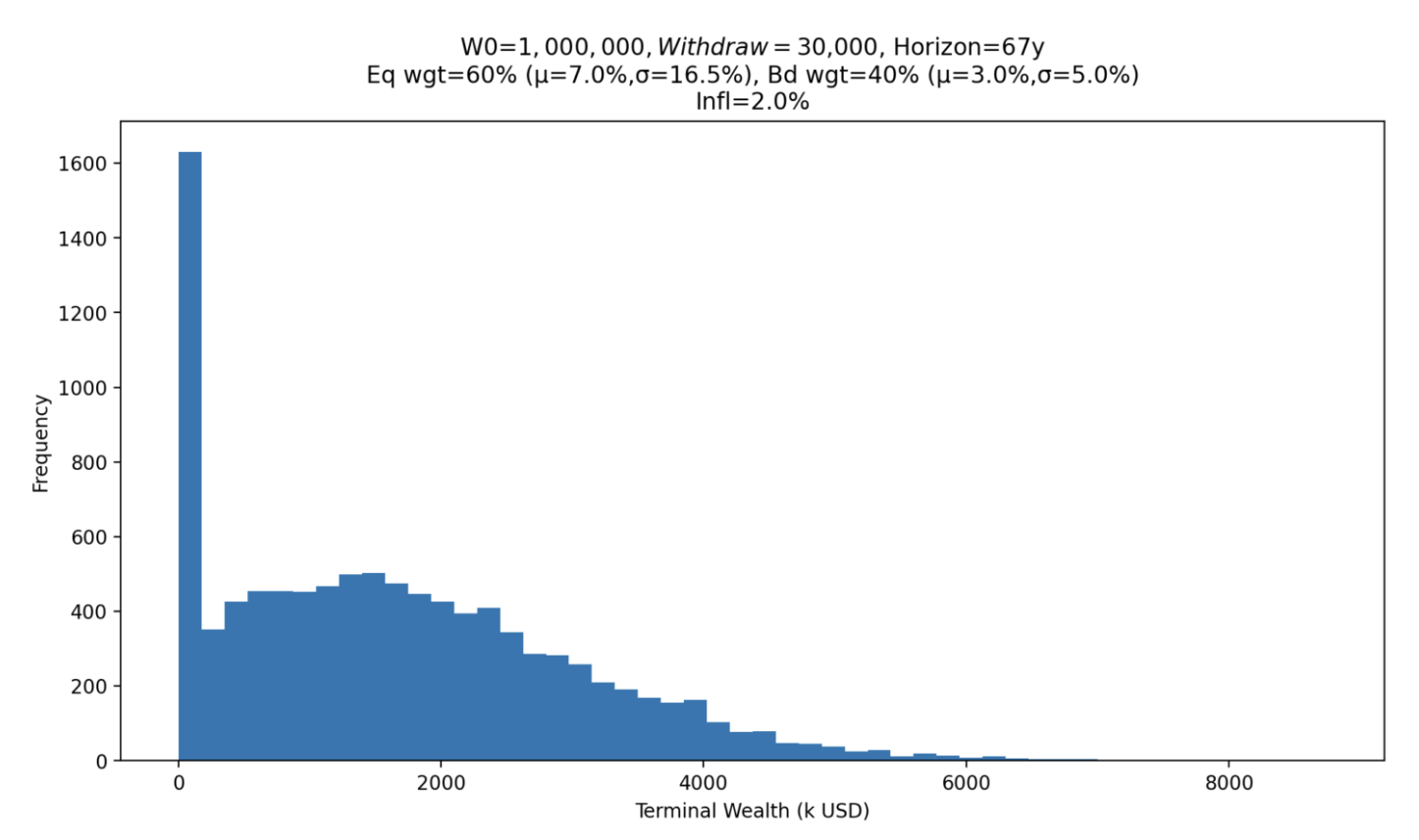

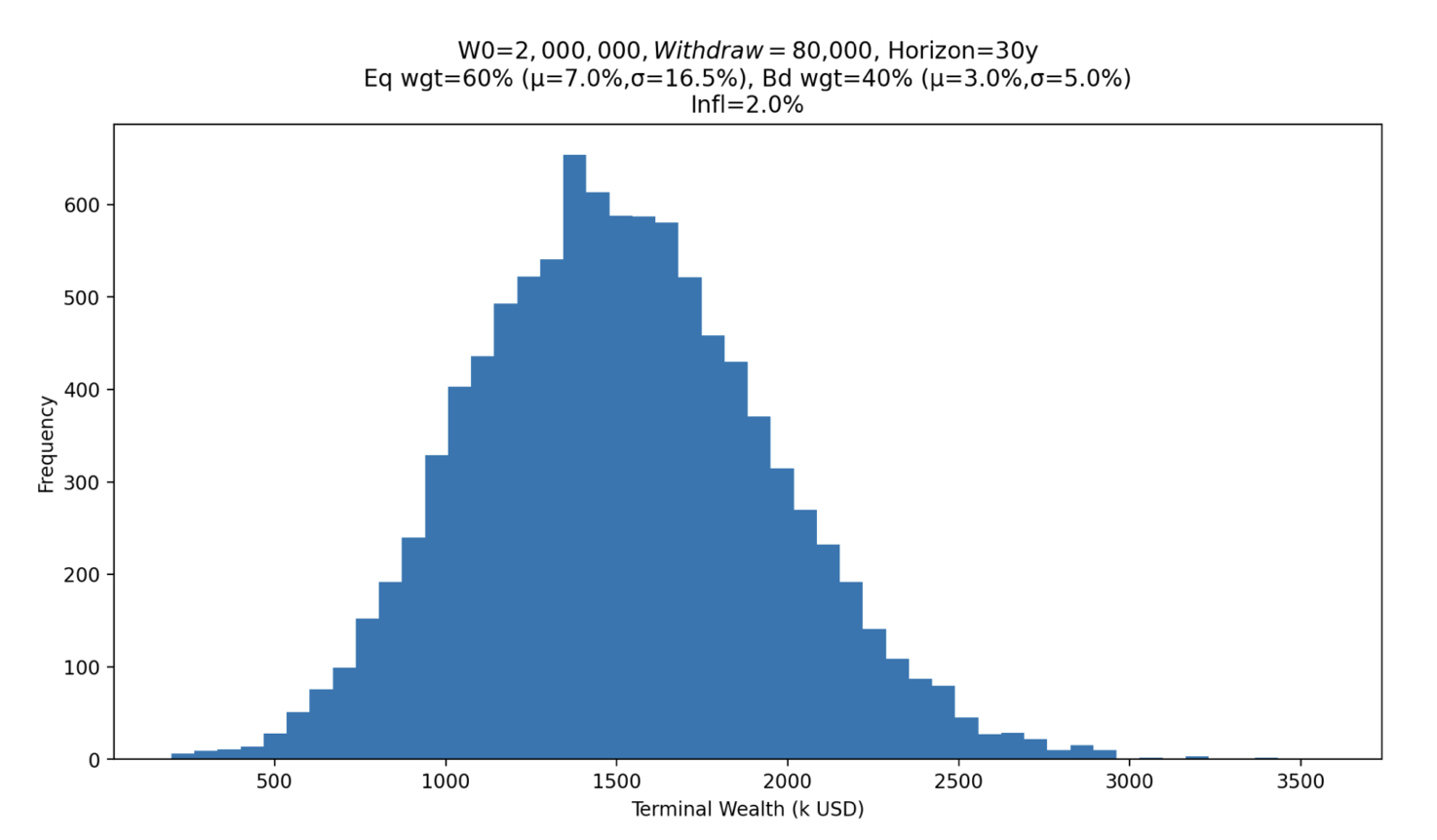

Хороший FIRE (Financial Independence Retire Early) это выход в 33 года с 1 миллионом долларов в инвестициях и с железной волей жить на 30 тысяч долларов в год.

Построим простую модель с Монте-Карло. В качестве инструмента возьмем классический портфель 60/40. Ожидаемая доходность акций 7% в год с 16,5% волатильности. Ожидаемая доходность облигаций щедрые 3%, с волатильностью 5%. Изъятия будут подвергаться инфляции по 2% в год. Прожить нам так нужно 67 лет, так как жизнь без работы = жизнь без стресса, значит живем до 100 лет. Сколько денег у нас останется на конец этого периода?

Крутим барабан.

Видите большой столбик рядом с нулем? Это все случаи, когда в нашем мысленном эксперименте при данных условиях наш подопытный FIRE-энтузиаст не дожил до смерти и обнулил свои инвестиции. Это примерно 13% случаев.

То есть мало того, что жить на 30 тысяч долларов в год до конца жизни — это довольно унылая перспектива, так еще и есть ненулевая вероятность не дожить до конца.

Вне всяких сомнений, вероятность оставить ощутимое наследство своей собаке крайне велика. Но мы помним про третью коренную проблему. Когда вопрос касается вашей собственной жизни, вы уверены, что хотите иметь 13% шанс не иметь денег к концу жизни?

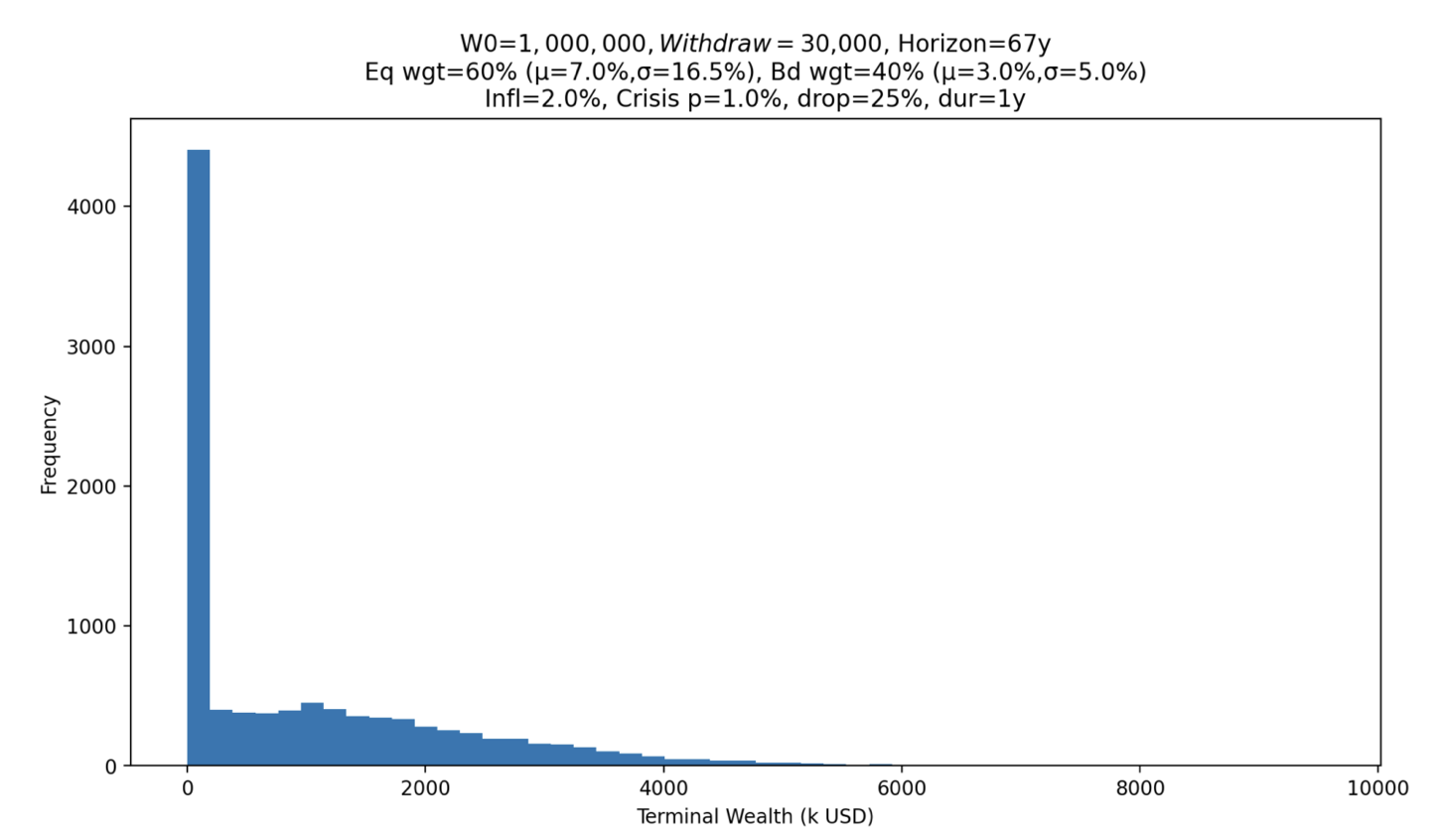

Еще можно добавить 1% вероятности каждый год получить просадку 25% всего рынка, вот что станет с шансами FIRE-энтузиаста:

Всего один черный лебедь отправляет нашего друга обратно на пункт выдачи Ваилдберис с вероятностью 40%.

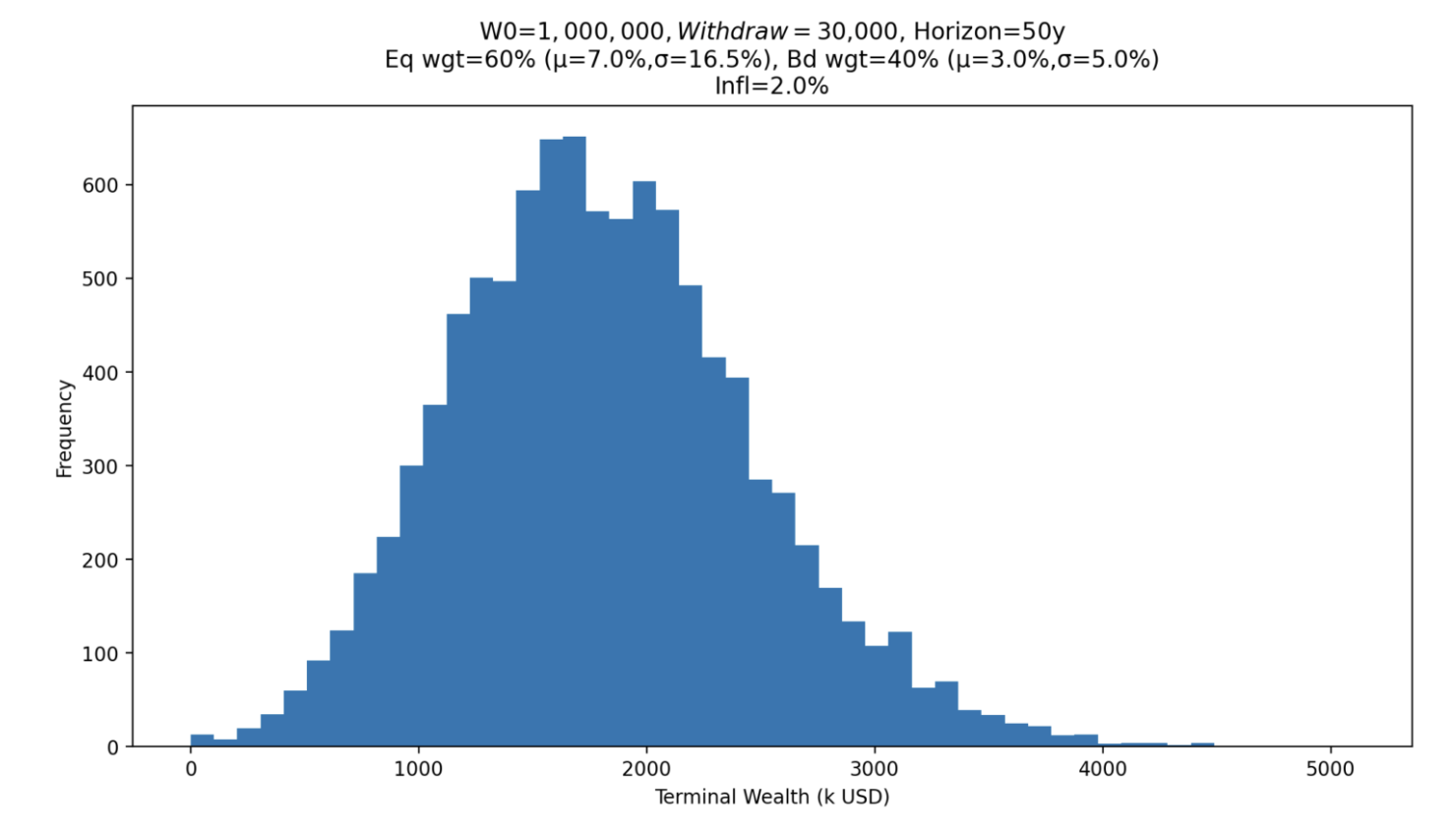

Конечно, у этой задачи есть простое решение. Например, не жить до 100 лет, а умереть где-то к 83 годам. Очень консервативно.

Вероятность остаться без денег жалкие 0,05% — все радуются и обнимаются.

Топ-менеджер из Газпрома

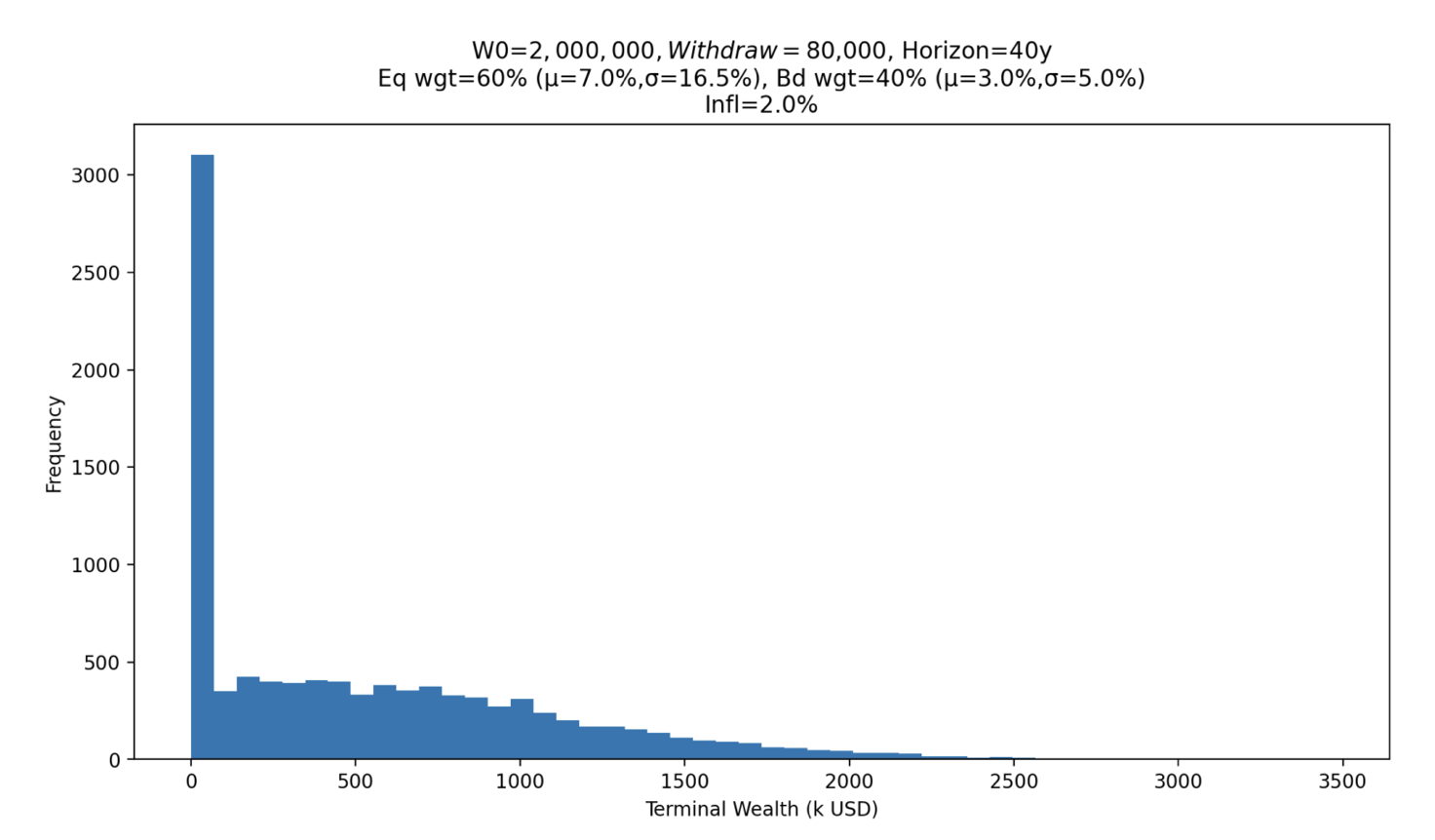

Этот кейс основан практически на реальном персонаже. Честный топ-менеджер, ничего не воровал, но конкретно подустал и в свои 50 подумывает о том, чтобы на все забить и свалить.

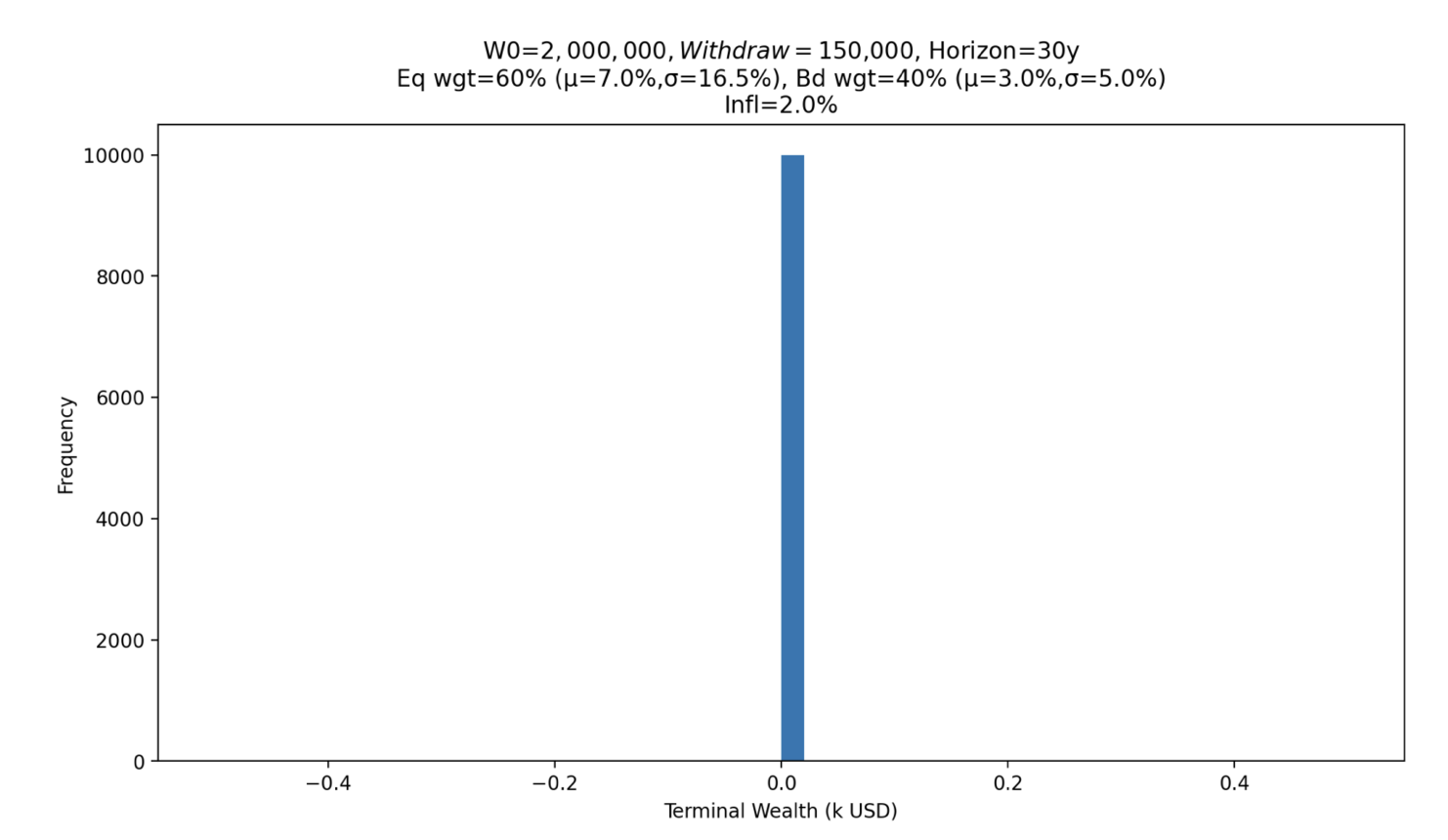

Накоплено 2 миллиона, кредитов нет, квартира, три машины, дом в ближайшем Подмосковье, но хочется еще пожить. Раньше жил на 250-300 тысяч в год, но теперь готов немного притормозить и жить на 150. Жизнь топа накладывает свой отпечаток, поэтому жить ему осталось всего ничего — 30 лет. Считаем..

О нет. С вероятностью 100% он останется без денег. В среднем деньги закончатся за 17 лет. И чем он только думал? Как говорят в менеджерских кругах — “нужно резать косты”.

Снизив ежегодные затраты до 80 тысяч долларов, мы достаточно комфортно доживаем до смерти. Но как объяснить это своей молодой второй жене? Она же выходила за муж не за менеджера среднего звена, чтобы терпеть такое унижение.

Но здесь тоже есть свои сюрпризы.

Прожив на 10 лет дольше — получаем в 40% случаев бедную смерть.

Задумался мой товарищ и решил не торопиться с пенсией. Нужно еще миллиончик отложить (или, может, всетаки украсть) и тогда все будет ровно ровно.

В мыслях о будущих поколениях

Конечно это все математика. Скучно и не интересно. Гораздо приятнее сидеть и влажно мечтать о том, как однажды ты накопишь кучу денег и поедешь в Тайланд жить на проценты от своих успешных инвестиций.

Но это только фантазии. Реальность такова, что скорее всего, нам всем придется работать до талого. Потому что те упражнения, что мы делали выше — касаются одного поколения.

По-настоящему богатые люди мыслят не только своими интересами, но и интересами своих детей, внуков и правнуков.

Я понимаю, что глядя на зумеров, все что хочется им дать, так это подзатыльник. Но это все равно наши дети и рано или поздно, у них будут свои, которым тоже захочется что-то да оставить. Чтобы у них было больше возможностей решить и Коренную проблему 1 и 2 и, даже возможно 3.

Поэтому в любом финансовом планировании мало простых правил и желаний. Нужно хотя бы базовое стремление реально разобраться в ситуации.

Добавить комментарий