Сегодня я собрал Визуальный шум из 20 картинок на тему распределения богатства, пузыря на рынке, золота, неопределенности и трендов в энергетике.

Иногда лучше 1 раз увидеть, чем читать длинный текст

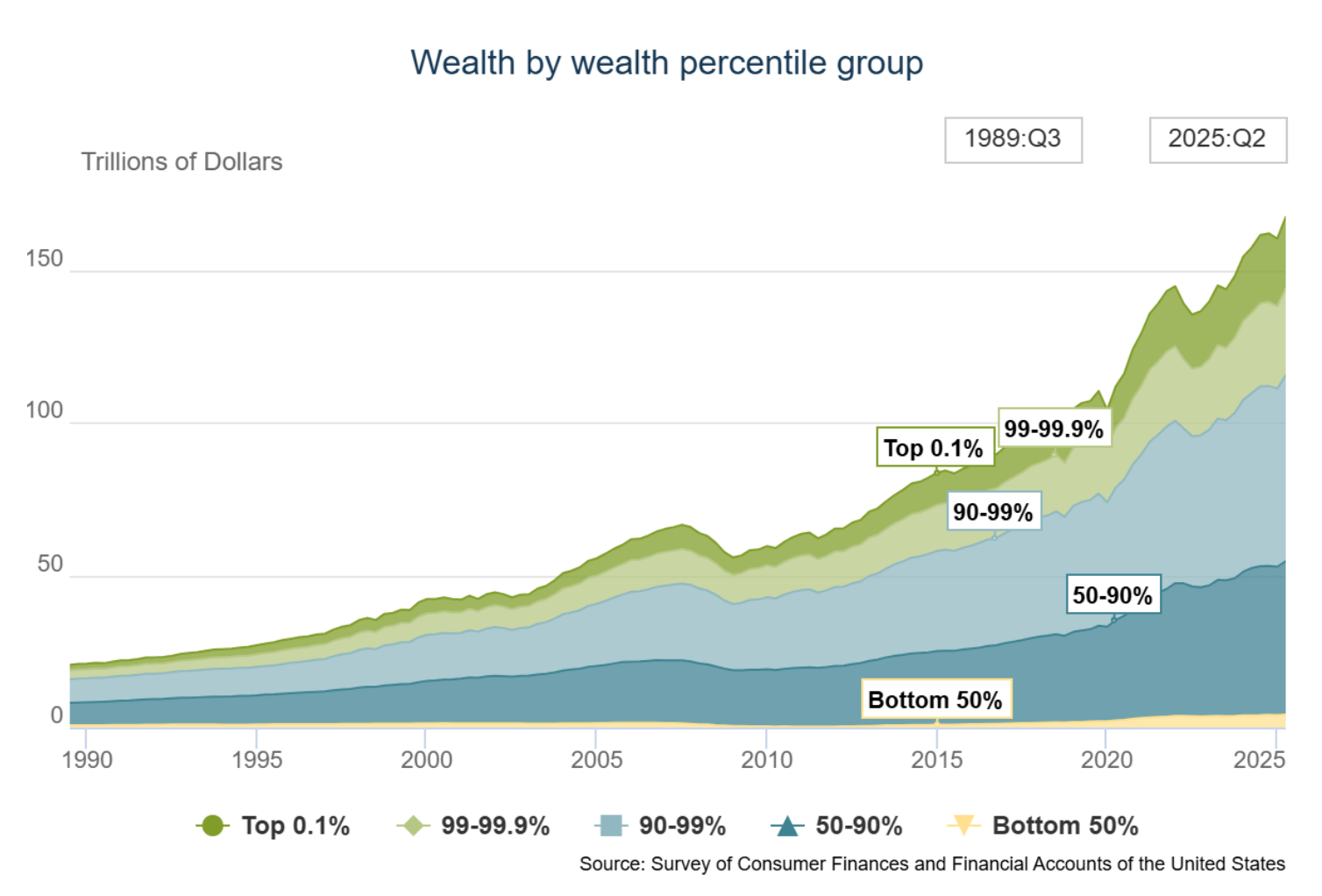

Неравномерное распределение богатства

В прошлом выпуске я упомянул wealth effect — это когда богатые богатея тратят больше денег и тем самым поддерживают и раскручивают экономику выше, а в след за ней и рынок.

Вот как выглядит распределение благосостояния в США

Самые богатые 10% населения держат у себя в руках больше чем 66% капитала. 0.1% почти 10%.

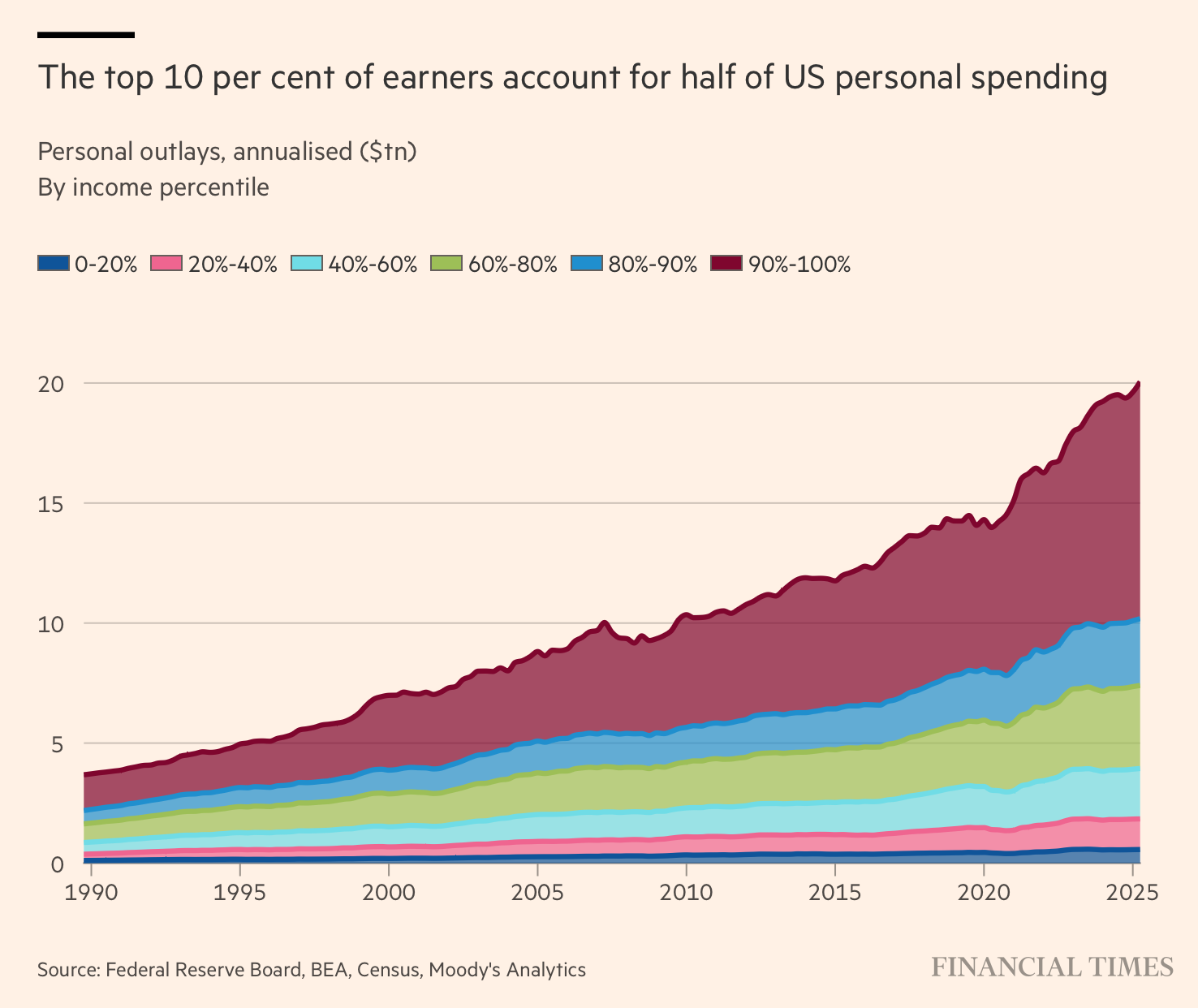

При этом эти же 10% самых богатых вносят в экономику половину вклада если смотреть по личным затратам. Понятно откуда собственно проявляется этот wealth effect.

Мне стало интересно, как обстоят дела в России. Самое последнее достоверное, что я нашел — это исследование BCG по распределению благосостояния.

Здесь нужно отметить что исследование было по финансовым активам, но я думаю что в целом ситуация еще хуже. Выводы какие-то делать не нужно, картинка достаточно красноречива.

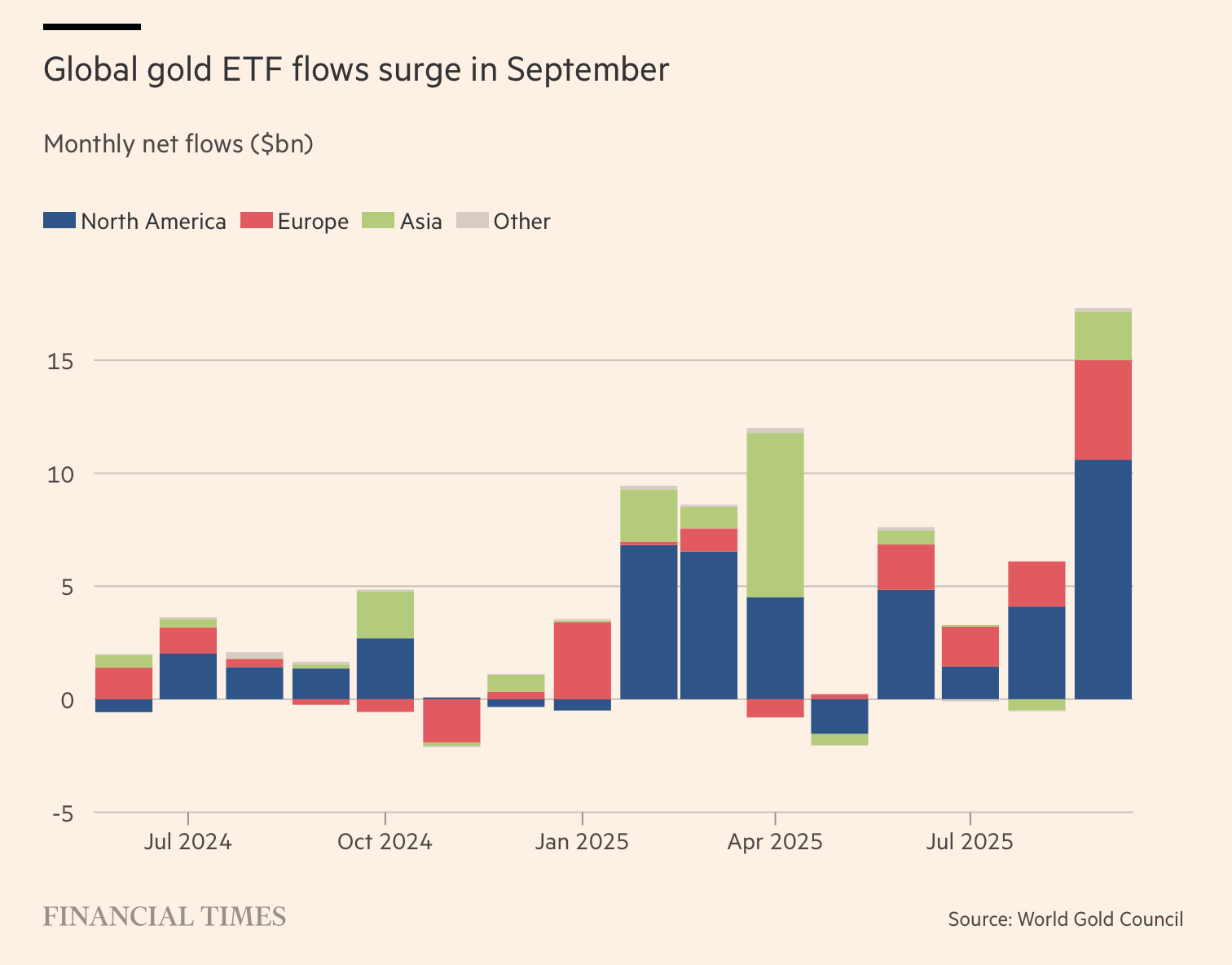

Еще про золото

Тема золота не отпускает инвесторов. На этой неделе было много рефлексии о золоте, как об активе.

2025 год отмечается мощным притоком средств в золотые ETF.

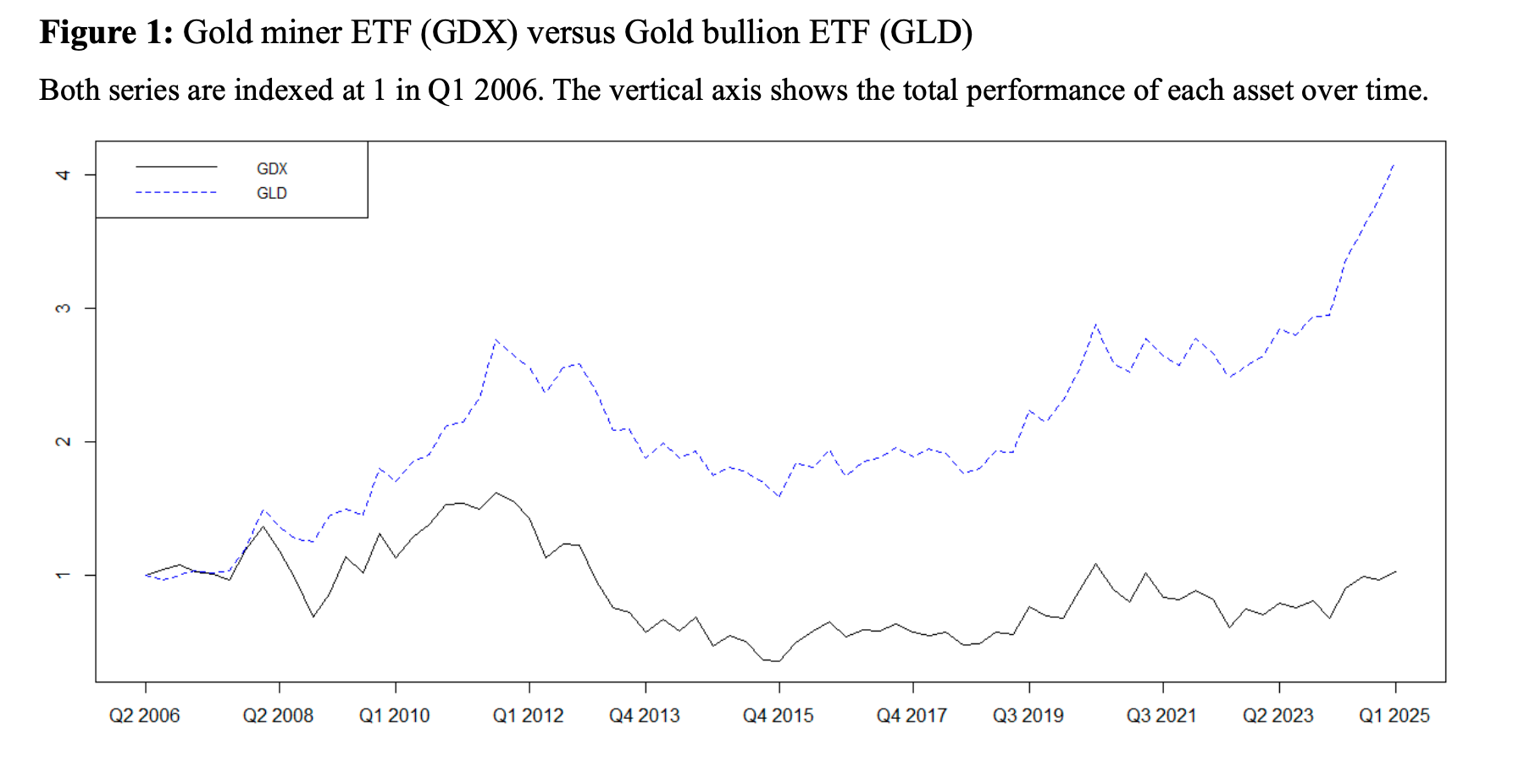

Сразу может возникнуть вопрос о том, что лучше — инвестировать в само золото или в компании, которые занимаются золотодобычей? На эту тему есть исследование.

Если коротко, то исследование говорит о том, что лучше инвестировать в само золото. Золодобытчики, особенно на больших горизонтах, как правило, отстают от самого золота, т.к. несут на себе производственные риски и неопределенности по запасам. Хозяйке на заметку.

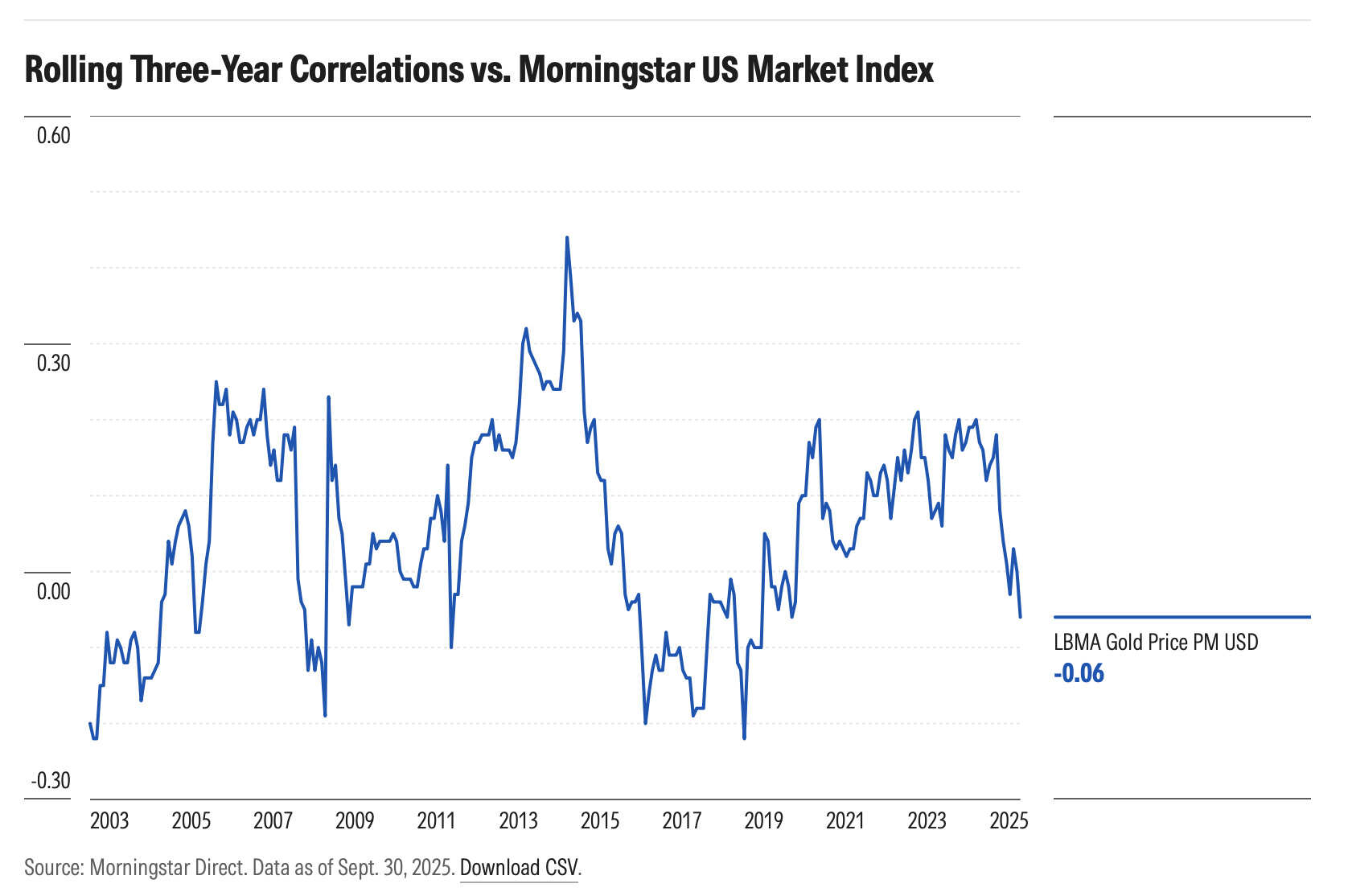

Само по себе золото принято считать защитным активом к рынку. Когда рынок падает — золото растет. Но так ли это?

Не всегда. Корреляция золота к рынку постоянно меняется.

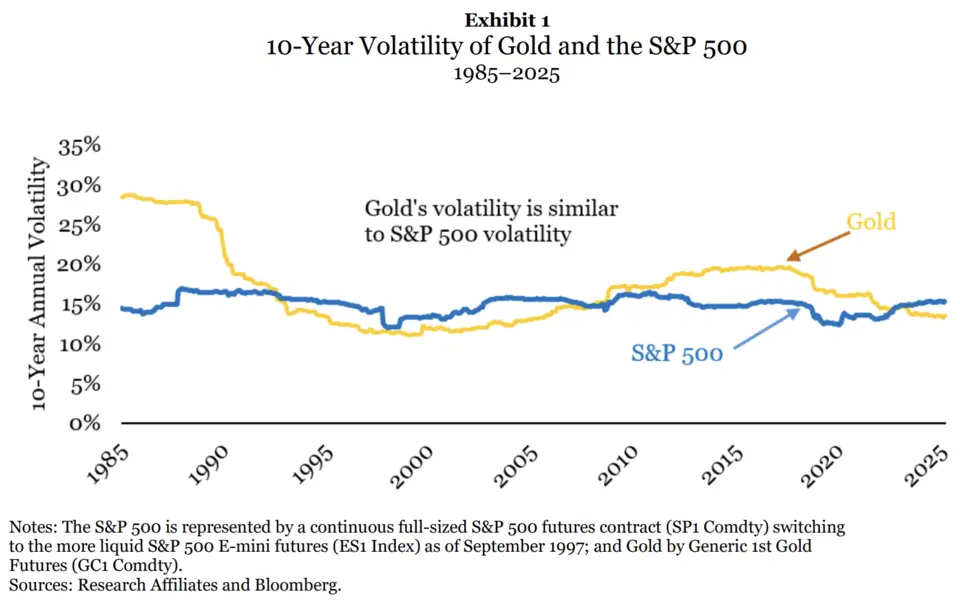

При этом волатильность золота в последнее время выглядит так же, как волатильность рынка. Когда-то то же самое произошло с нефтью, когда нефть из сырья превратилась в спекулятивный финансовый инструмент в районе 2012 года. Все это печально закончилось.

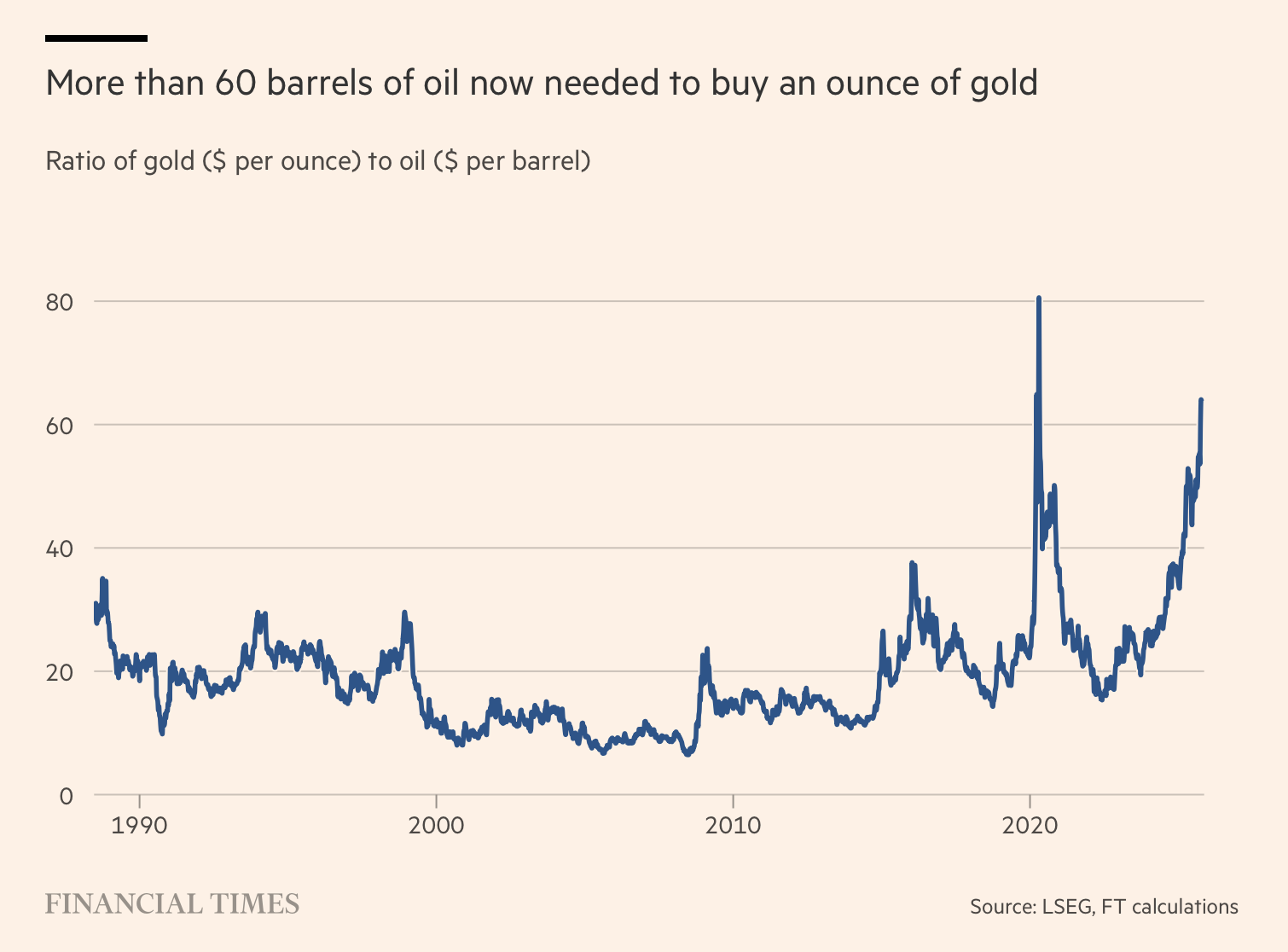

Кстати вот вам фан-факт: сколько нужно баррелей нефти, чтобы купить унцию золота?

Сейчас больше 60. И это близко к максимальным значениям, правда максимальные значения были когда за нефть буквально доплачивали.

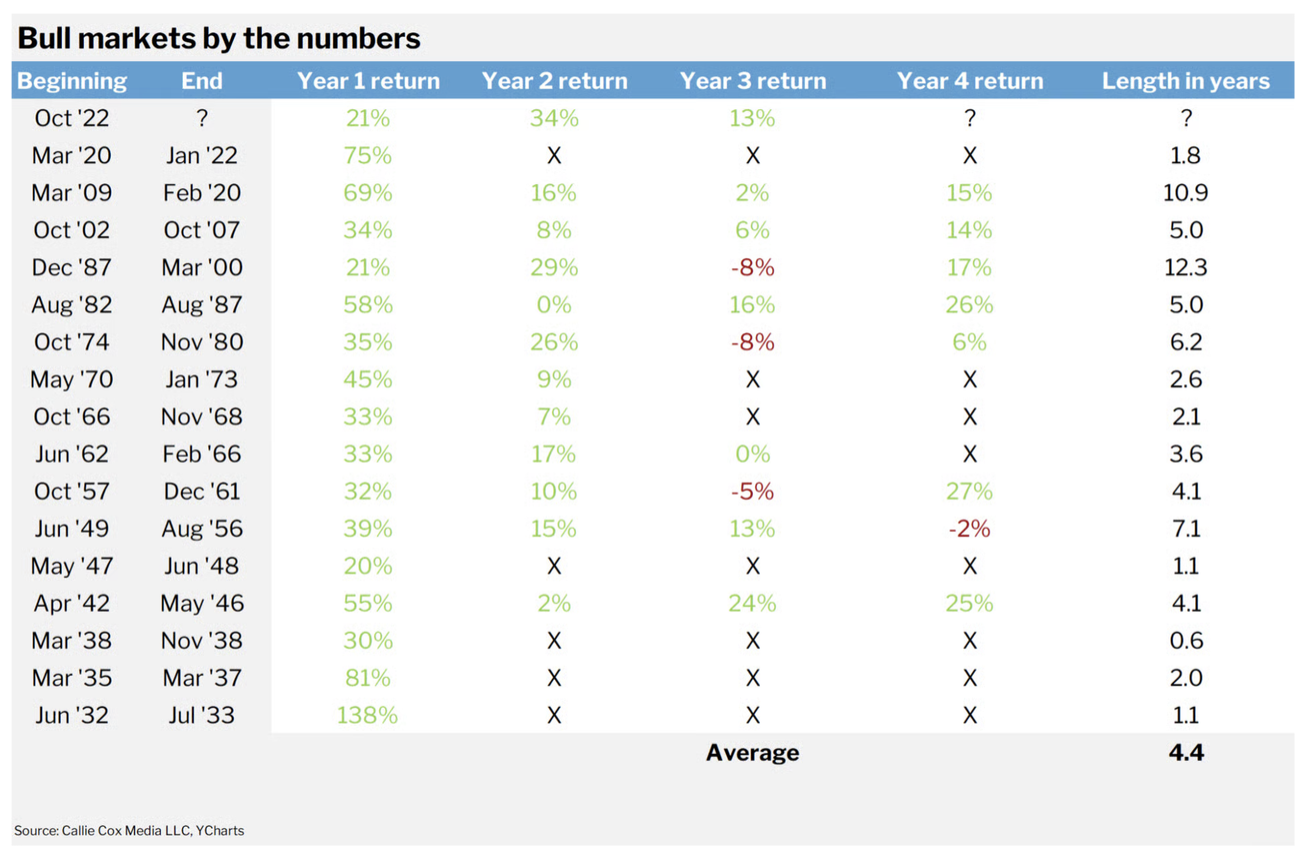

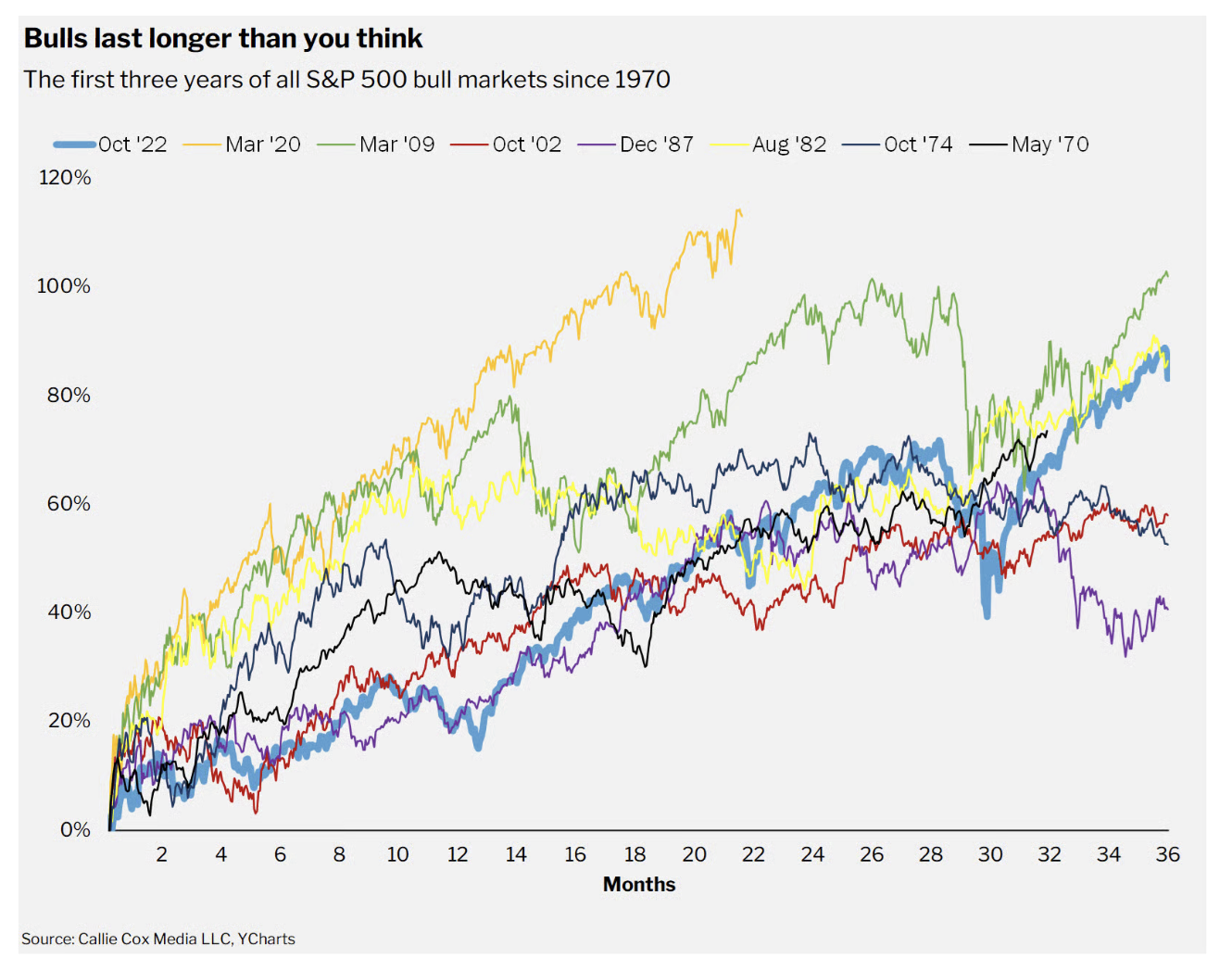

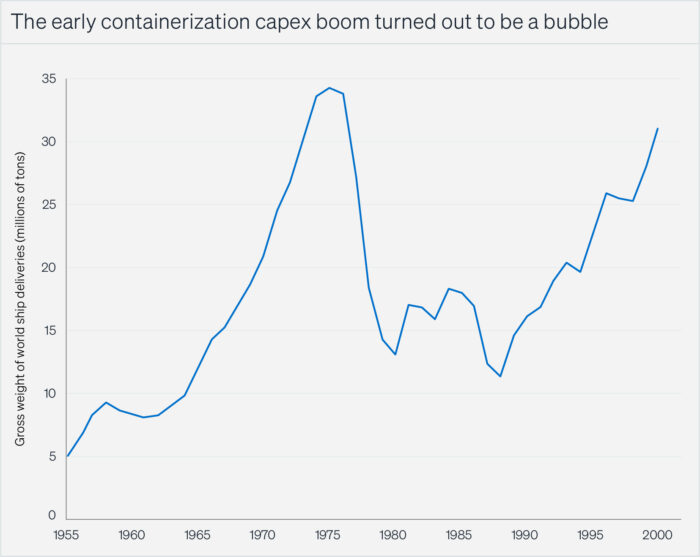

Все пытаются предсказать когда лопнет пузырь

Но, спойлер, сделать это чрезвычайно сложно. Потому что бычий рынок — это самое сильное и устойчивое явление.

Во-первых бычий рынок может длиться дольше, чем мы можем себе представить. Несколько лет безудержного роста — еще не повод для того, чтобы он прекращался.

Самый долгий бычий рынок из анализа Callie Cox — больше 12 лет. Последний известный среднему молодому инвестору — 11 лет с 2009 года.

И текущий бычий рынок не самый агрессивный, скорее он находится где-то в середине диапазона — рост порядка 80% за первые 3 года.

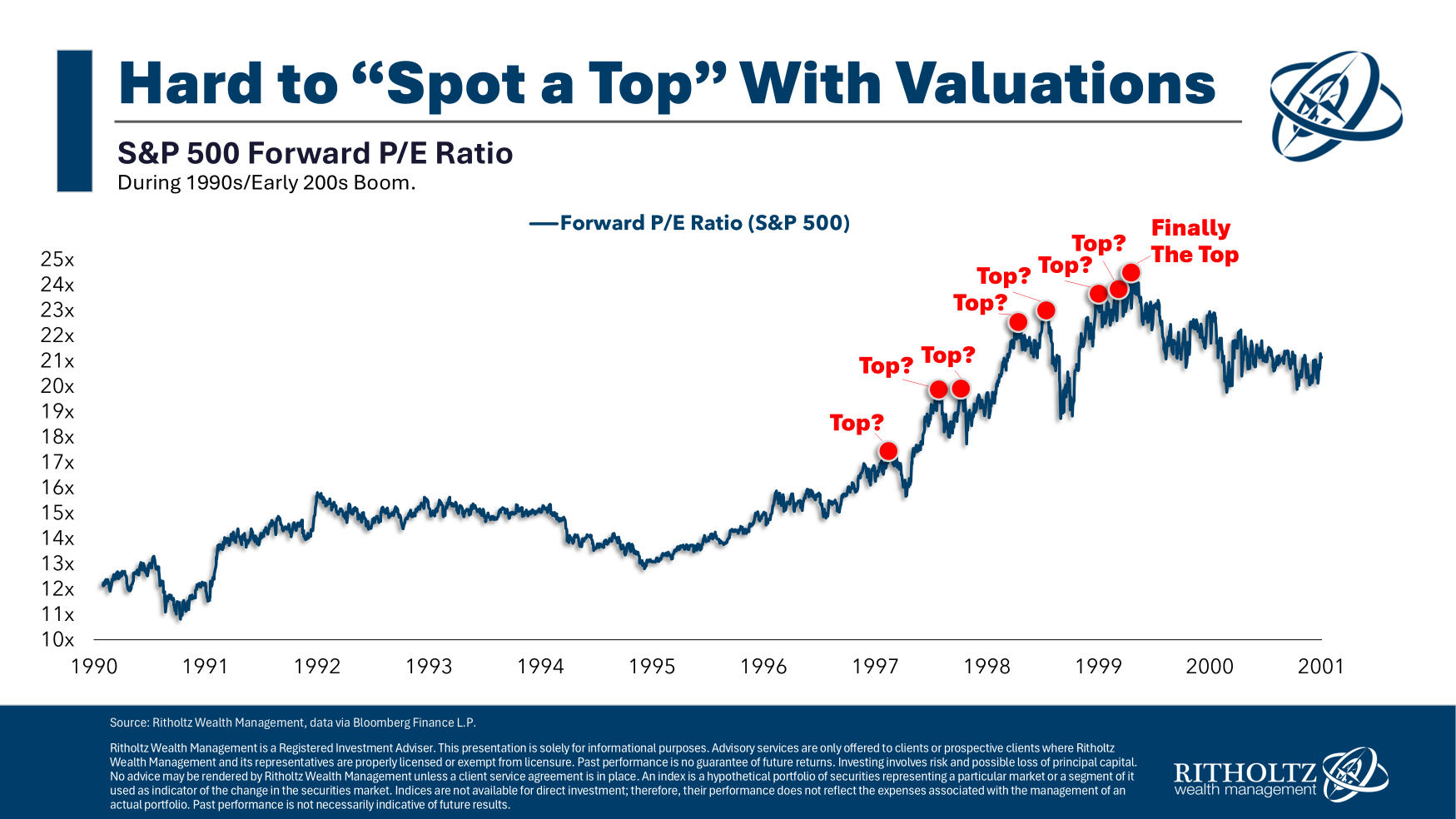

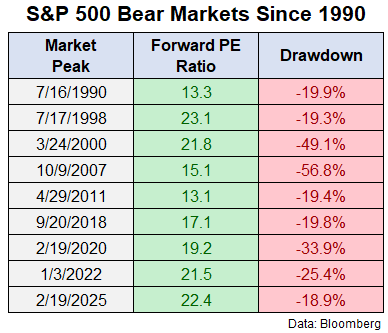

И если посмотреть на то, как пытались предсказывать конец бычьего рынка 87 года — понадобилось 3 года высоких P/E чтобы все наконец схлопнулось. Сейчас forward P/E порядка 24. Но и времена сильно другие, состав S&P500 изменился.

Стоит отметить, что медвежий рынок случался и на более низких P/E — индикатор, но не единственный.

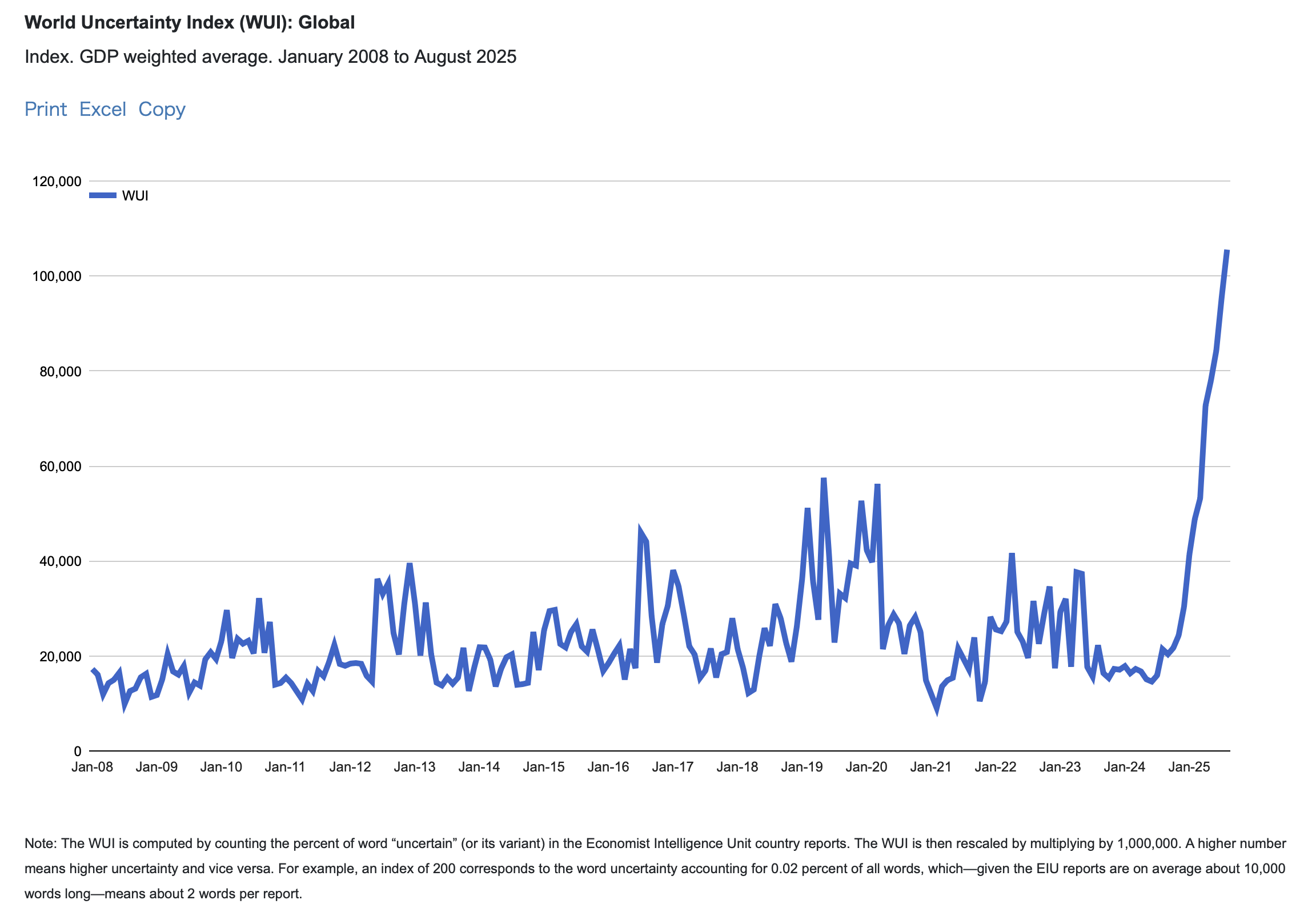

И на все это накладывается Неопределенность

Мы уже видели свидетельства того, что идет бегство из доллара в золото. На базовом уровне — снижается доверие к западным государственным институтам. Я наткнулся на индексы, которые подтверждают беспрецедентную Неопределенность.

Индекс зашкаливает. И его составляющие тоже в максимальных значениях.

Регуляторная, торговая — эти неопределенности видно в новостях. Что творит наш друг Дональд заметно из космоса.

При всем при этом, общее настроение скорее позитивное.

Праздник продолжается!

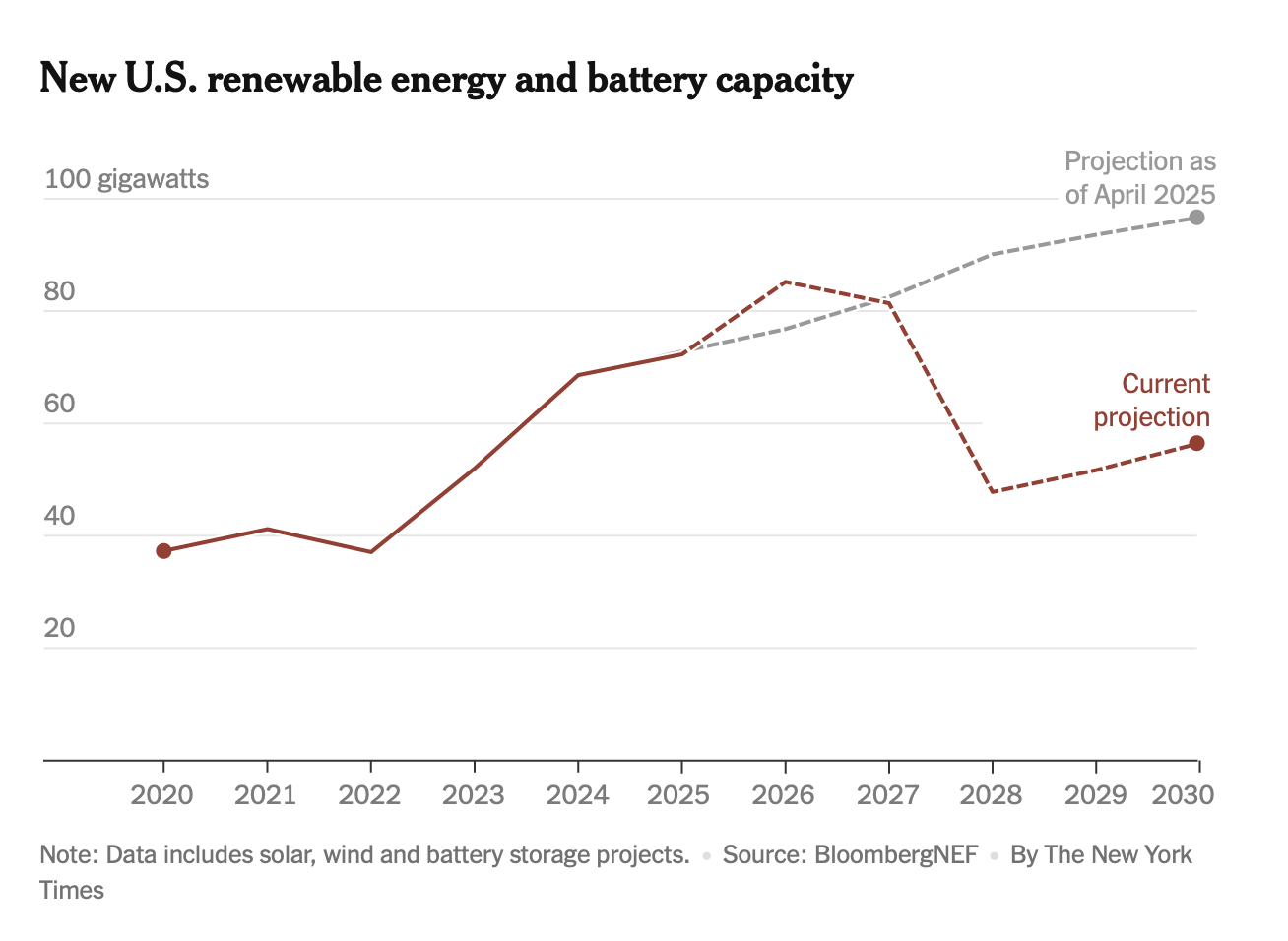

Ближайшее будущее энергетики

Любовь к возобновляемым источникам энергии похоже угасает. Во многом трудами того же Дональда Трампа. Вот какие потребности в офшорных проектам нам рисовали еще недавно.

Но дешевые деньги внезапно закончились и теперь новые проекты не начинают, а старые потихоньку отменяют.

И теперь прогноз по ВИЭ выглядит следующим образом.

В ближайшие годы конечно достроят то, что запланировали. А что будет дальше — не совсем понятно. Прогнозы пересматривают регулярно.

Все это ставит вопрос — откуда брать электричество? В том числе для прожорливого ИИ, который будет массово вводиться как раз в 2026-2028 годах. Скорее всего из старых добрых углеводородов. Туда и устремим в ближайшее время свой взор.

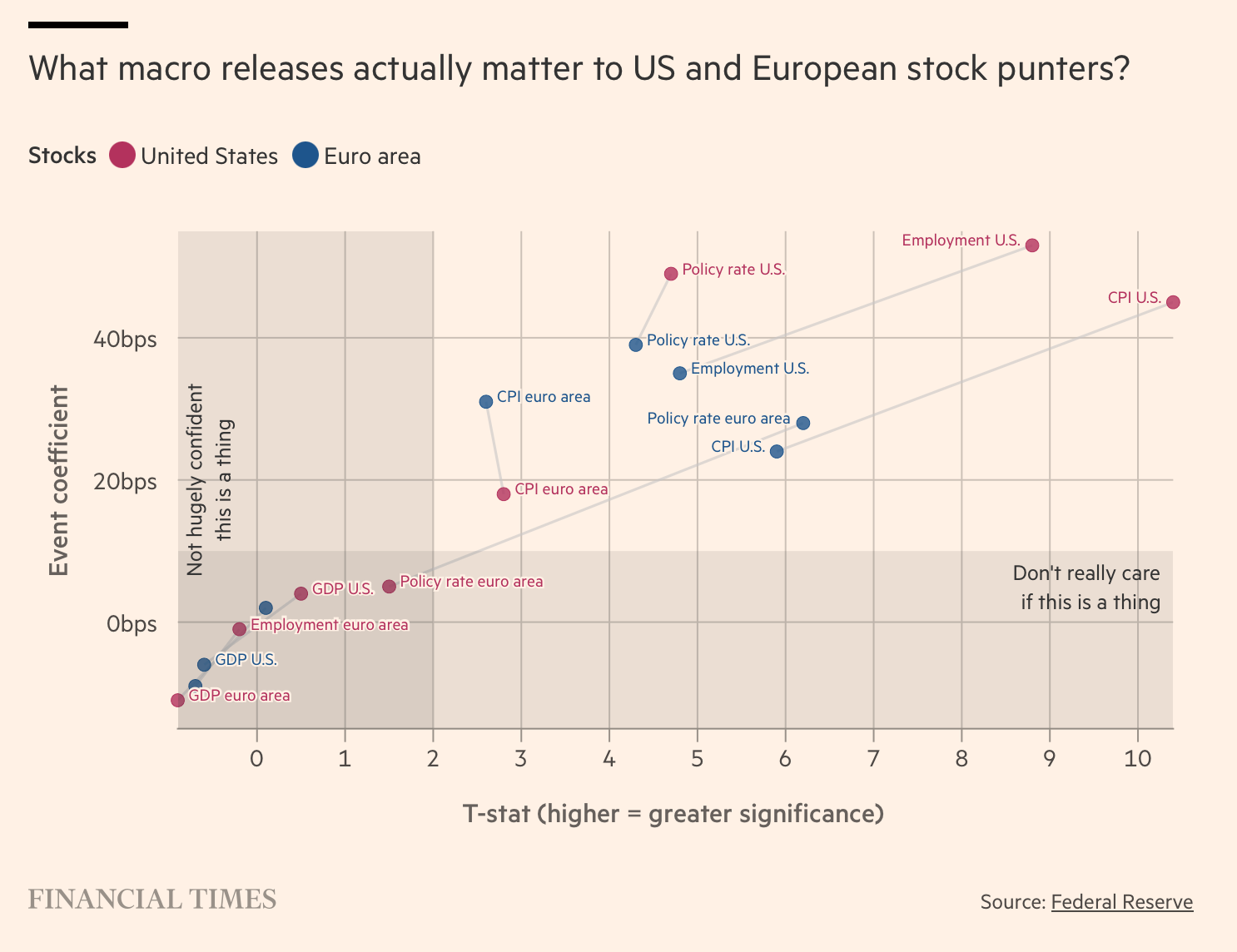

Бонус: какие макро-экономические показатели реально влияют на поведение инвесторов?

Всегда было интересно, какие отчеты влияют на решения реальных инвесторов. Вот наглядная графика от FT.

Статистика по ВВП, данные по Европе — практически никак. Зато американский CPI, ставка, данные по рабочим местам — все приводит к прямым и статистически заметным эффектам.

На этой неделе это все. Надеюсь, что увидимся на следующей.

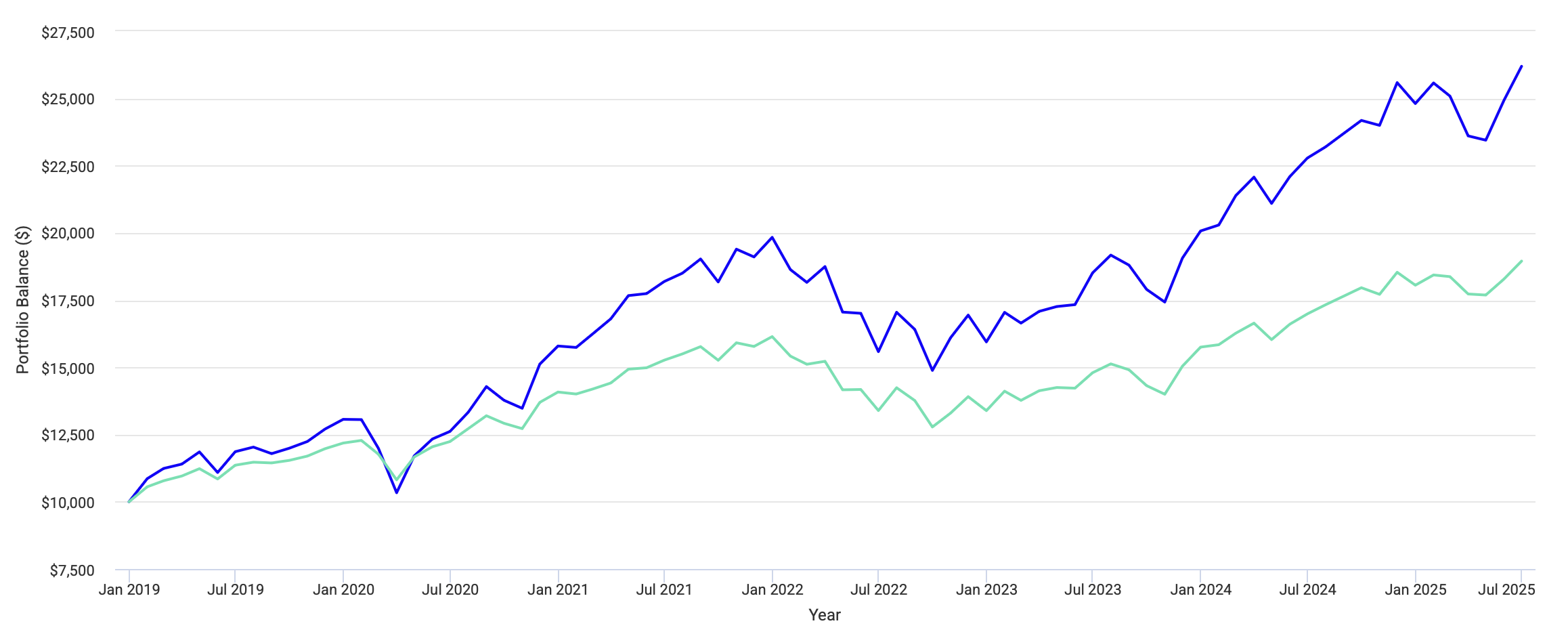

10 лет назад я сделал свою первую инвестицию. И как любая жертва брокерского беспредела, я начинал с беспорядочной покупки акций компаний, которые мне тогда нравились. Я покупал Apple, Tesla, Yandex, Sber и прочие тикеры, которые были на слуху. А потом смотрел как они странно себя вели, генерируя то профит, то убыток без всякой системы.

Небольшой проект-исследование активных инвестиций, который я начинаю сегодня

Вместо того, чтобы осмыслить это, я случайно наткнулся на пассивный портфельный подход. Почему-то тогда я поверил, что это и есть путь. Собрал несколько ETF и с тех пор ничего не менял. Портфель рос, я на него не тратил время. За 10 лет пассивный портфель принес мне 8,75% годовых в долларах. И вроде не о чем здесь переживать. Система работает прекрасно и зачем что-то менять?

Но у меня осталось незавершенное дело. Пока мой пассивный портфель рос, а я вел свой блог, у меня накопилось немало информации о value-инвестициях, сток-пикинге, анализе фундаментальных показателей и подходах хедж-фондов к выбору акций.

Настало время применить все эти знания на практике. Потому что ничто не может так проверить теорию, как качественная и самоотверженная практика.

Несколько месяцев назад, вместо стандартной ребалансировки, я выделил лишние деньги в отдельный портфель. Получилось около $55 тысяч долларов. Их судьбу в прямом эфире я буду рассказывать здесь и на своем телеграм-канале.

Параметры эксперимента

$55 000 — начальный размер портфеля

Только индивидуальные акции торгующиеся на рынке США, никаких ETF, опционов, криптовалюты и т.п.

Начальные размеры позиции от $5 до $10 тысяч (то есть не больше 11 позиций)

Только длинные позиции, никаких шортов

Фундаментальный анализ и четкие ожидания по цене с привязкой к конкретным факторам и историям, влияющим на цену

На самом деле эксперимент уже начался

Вынашивал я эту идею довольно давно.

Поэтому уже даже сделал пару первых приобретений.

Nike [NKE]

В марте 2025 года после очередного плохого квартального отчета и трамповских тарифов кроссовочный гигант полетел вниз. Не помню как мне попался он на глаза, но после анализа их фундаментальных показателей я прикупил себе 173 акции по $56,12 — на общую сумму $9 708

Nike пока торгуется довольно волатильно, но основная ставка пока сделана на их программу Win Now, благодаря которой они планируют взбодрить свой заскучавший бизнес. Целимся в $80-100 за акцию, но будем смотреть на свободный денежный поток. Например, сейчас в мою оценку заложено, что Nike не будет расти по выручке еще ближайшие 2 финансовых года и потом вернется к историческим трендам. Если восстановление пойдет быстрее — цель можно будет подвинуть выше.

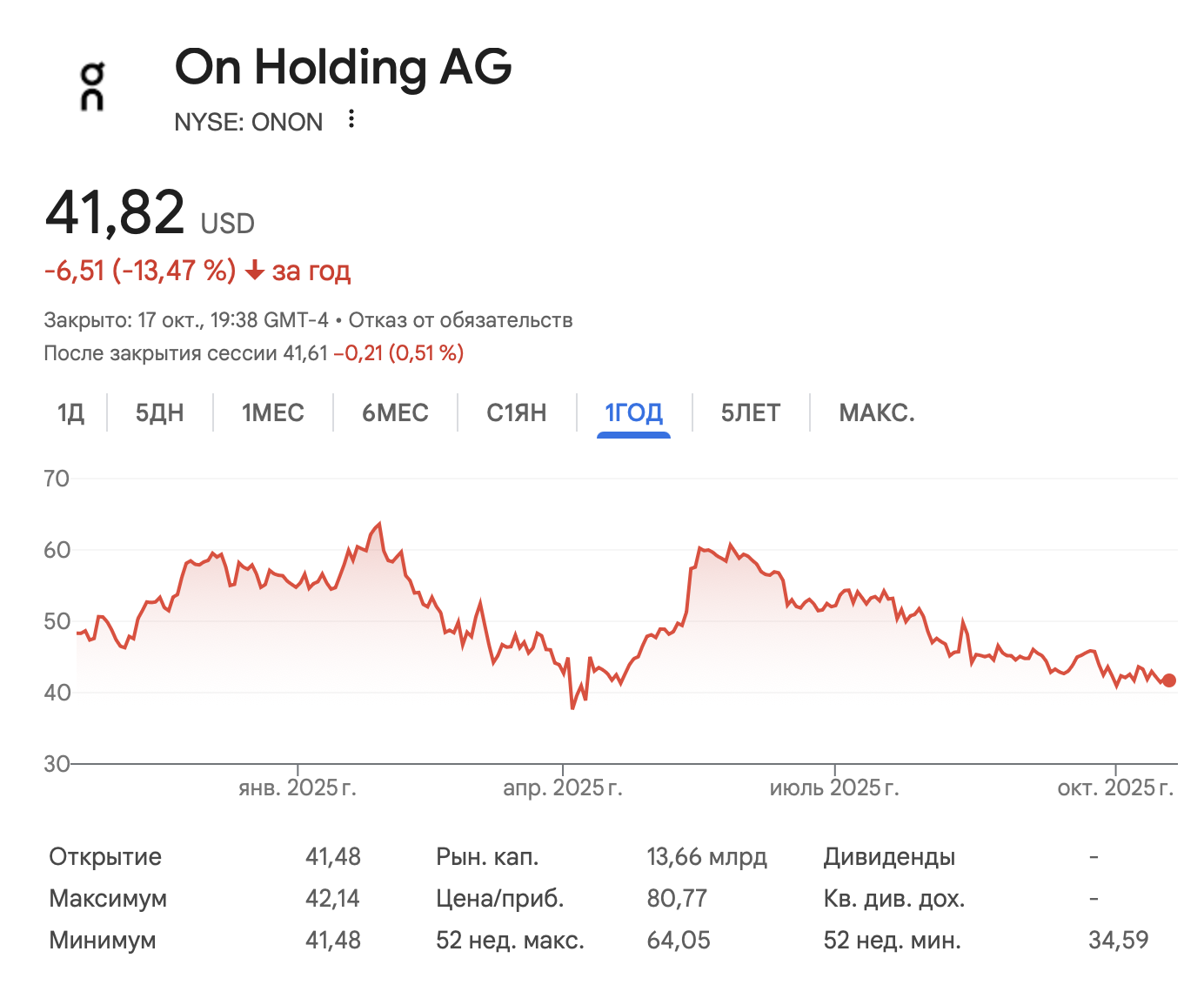

On Holding AG [ONON]

Еще одна кроссовочная тема. On это сравнительно новый кроссовочный бренд. История о том, как к кроссовкам приклеили разрезанный садовый шланг хорошо известна в триатлонном комьюнити. А вот когда они попали в мейнстрим и начали появляться на всех подряд — тогда я и стал смотреть не торгуются ли они на фондовом рынке.

В августе я купил 100 шт ONON за 44,9 на $4 490 и цель здесь посмотреть смогут ли они реализовать свой потенциал в стабильный рост. On позиционирует себя как премиальный бренд, сконцентрированный вокруг бега, тенниса и лайфстайла.

Полный анализ я соберу и выложу чуть позже. У On есть растущий свободный денежный поток, но сверху накладывается еще и сценарий роста, который мы будем подтверждать или корректировать по квартальным отчетам. Ближайший 11 ноября.

Как будем следить за результатами

Ежеквартально.

Буду писать отчеты, считать доходность и рассказывать мысли вокруг каждой инвестиции. Инвестировать будем в долгую, пока каждая конкретная история не будет полностью отработана. В случае с Nike будем ждать результатов реорганизации. По On Holding будем следить за их ростом и волной хайпа вокруг бренда.

Сейчас промежуточный результат на 18.10.2025

NKE +20,08%

ONON -6,86%

Свободные деньги: ~$40 300

Еще много нераспределенных денег и учитывая общую оценку рынка тяжело найти что-то привлекательное для покупки.

Одна из идей сейчас — посмотреть на сектор энергетики, который пока отстает от общего рынка. В частности мне интересны средние и малые нефтегазовые компании.

Также будем смотреть свежие 13F — там много интересных идей.

Самое время подписаться, чтобы не пропустить главный вызов моей инвестиционной карьеры: активные инвестиции против нудного пассивного портфеля

Стоит ли заигрывать с этой темой, когда она у всех на слуху?

Я слежу за ИИ-революцией в режиме реального времени с 2022 года. Меня эта тема настолько увлекла, что я по ночам, от основной работы, пошел в Яндекс и отучился на data scientist-а. Я осторожный человек. Например, я вообще не трогал криптовалюты. Но искусственный интеллект – это другая тема. Инвестиции в ИИ выглядят привлекательно. Главное найти правильную точку приложения своих денег.

ИИ это пузырь?

И да и нет.

Зависит от того, на какую часть рынка вы смотрите. ИИ-бум быстро стал комплексным, не только с точки зрения количества игроков, но и с точки зрения индустрий участников. Можно выделить следующие категории.

Модели

Самыми шумными сейчас являются компании, которые разрабатывают собственные модели и параллельно создают на их базе продукты. OpenAI, Anthropic, xAI – это основные игроки.

Технологические гиганты

Крупные компании, которые развивают собственные модели или борются за крупные доли рынков около ИИ.

Google, Microsoft, Amazon, Meta, Baidu, Alibaba – все крупные, все с большими запасами налички. Из общего числа выбивается только Amazon – у них плохо с собственными моделями, но зато они активно применяют чужие и вместе с Microsoft конкурируют за господство в облаке через Azure и AWS.

Поставщики данных

У них уже есть свой бизнес и теперь результат этого бизнеса внезапно нужен всем. Соцсети Reddit, X (он же Twitter), StackOverflow. Сюда же можно отнести новостников Associated Press, Financial Times и прочих. И еще есть один сегмент – поставщики специализированных данных Bloomberg, Elsevier, LexisNexis и т.п.

Поставщики железа

То, на чем все это добро крутится. Чипы Nvidia, AMD, Intel. Те самые продавцы лопат.

Прочие важные игроки

Энергетика в виде традиционных нефтегазовых компаний, которые должны стабильно поставлять углеводороды (их так много, что бесполезно перечислять, рынок крайне широк), а так же те, кто строят турбины, ветряки, солнечные, атомные электростанции. Способов получать электричество не так много. Сюда же можно добавить энергетическую инфраструктуру. Это все старый устоявшийся рынок, который с радостью отреагирует на возросший спрос.

Экосистема, инструменты и протоколы – то, что сейчас помогает разрабатывать продукты и управлять ими – HuggingFace, LangChain, LlamaIndex, Pinecone, Comet, Github, MCP и прочие.

Дата-центры – то, где все это добро крутится. Много было построено, еще больше будет. Equinix, Digital Realty, Switch, CoreWeave. Им помогают инженерные подрядчики типа Scheider Electric, Siemens, Vertiv.

Где пузырь?

Что из всего этого добра похоже на пузырь? Примерная ментальная модель здесь может быть такой.

Бум доткомов характеризовался необузданными инвестициями в компании без прибыли и без четкого пути к ней. Если взглянуть на инвестиции в ИИ через призму ландшафта, который мы обозначили, то сразу станет понятно, что к таким относятся в первую очередь создатели моделей. Да, у них есть выручка. Но, как отмечают многие, выручка не соответствует ни планам роста, ни амбициям этих компаний. Огромные деньги инвестируются в инфраструктуру и обучение моделей.Гарантий возврата этих инвестиций через революционные продукты нет.

Причем под возвратом инвестиций мы понимаем не просто отбить затраты в ноль. А принести 10-100Х. Но эти компании не торгуются публично! Поэтому масштаб проблемы можно оценить только по последним раундам венчурных инвестиций.

Все было бы не так страшно, если бы эти компании работали сами и не трогали публичный сектор. Но связь с публичным сектором есть.

Вторая категория компаний, которые могут находиться в реальном пузыре – это поставщики железа. Nvidia торгуется c P/E 50.5 – сложно представить сколько еще должно быть лет безудержного роста, чтобы оправдать такую оценку.

Здесь опасным сигналом может быть появление новой схемы финансирования OpenAI самой Nvidia. OpenAI береn у Nvidia железо на $100 млрд через инфраструктурные проекты. Nvidia в свою очередь кровно заинтересовано в успехе OpenAI. При этом реальных денег они не видят и рассчитывают на будущую выручку OpenAI, которой может не быть.

Можно взять саму сумму – $100 млрд и сравнить ее со свободными денежными потоками таких гигантов, как Apple, Google, Microsoft. Сразу станет понятно, что OpenAI должна создать действительно ключевой продукт, который меняет жизнь. Получится ли это у них?

Кто выигрывает от инвестиций в ИИ?

Гораздо меньше на пузырь похожи все остальные. У гигантов уже есть ключевой бизнес с востребованным продуктом. Если действовать осмотрительно, то есть шанс улучшить свой продукт. Или как в случае с Microsoft и Amazon – быть прямыми бенефициарами мании, которая происходит.

Главным положительным итогом бума доткомов принято считать оставшуюся после него инфраструктуру – оптиковолоконные сети, дата-центры, протоколы. Позже все это было успешно использовано и на этой инфраструктуре выросли современные IT-гиганты. Поэтому даже если мы увидим снижение спроса на ИИ, невыполнение обещаний суперинтеллекта, разочарование инвесторов, то все, кто вкладывался в инфраструктуру получат базу для будущего роста и развития.

Примерно та же ситуация с поставщиками данных – у них есть шанс выгодно продать побочный продукт своей основной деятельности. Сильный положительный эффект на них скорее всего временный. В долгосрочной перспективе – это просто еще одна строка в выручке. Наврятли она будет больше основной деятельности – а именно генерация этих данных.

Например, тот же Stack Overflow потерял почти всех своих пользователей, потому что модели уже поглотили все, что было в их корпусе знаний и осталась только надежда на то, что создатели моделей будут покупать лицензии на использование этих данных, как жест доброй воли или как управление риском нарушения авторского права.

Энергетические компании дадут столько ресурсов, сколько необходимо. Рынок отрегулирует количество новых проектов генерации и инфраструктуры. Главный риск здесь – переоценить будущий спрос. После того, как модели будут обучены и достигнут точки предельной полезности – останутся затраты на инференс, которые будут безжалостно и быстро оптимизированы.

Но, как и в случае с цифровой инфраструктурой – углеводородная/электрическая инфраструктура всегда пригодится в будущем.

Все это приводит нас к вопросу о том, почему же я уверен, что ИИ-бум пойдет на спад и инвестиции в ИИ модели или железо сейчас не оправданы?

ИИ – это микропроцессоры или контейнеры?

Лучшую аналогию, для понимания текущей ситуации я прочитал здесь. Рекомендую все осилить целиком, но для тех кому лень, вот краткий пересказ.

Автор лонгрида – Джерри Ньюманн пытается провести параллели между ИИ-бумом нашего времени и двумя уже полностью разыгранными инновациями – микропроцессорами и морскими контейнерными перевозками.

Микропроцессоры дали миру одну из ключевых инноваций нашего века – персональные компьютеры, которые в свою очередь дальше стали обрастать новыми продуктами и сервисами. От этой инновации выиграли все непосредственные участники – IT-компании, производители компьютеров и мобильных телефонов. Также в выигрыше, хоть и в меньшем, оказался весь остальной мир – нет отрасли, где не применяется эта технология.

Контейнерные перевозки были прорывом в мировой логистике, способствовали глобализации рынка и сделали современный мир таким, каким мы его сейчас видим. Однако, от этого не выиграли непосредственно участники рынка логистики. Вся ценность этой инновации осела в карманах компаний, которые подстроились под эту технологию. Приводится пример компании IKEA, которая из маленького локального производителя мебели, благодаря своему удобному для массовой транспортировки дизайну стала глобальным лидером.

ИИ для автора, и я во многом с ним согласен, больше похож на контейнерные перевозки, чем на микропроцессоры. Для того, чтобы ИИ-компании могли извлечь ценность из своего продукта – должны быть созданы другие продукты.

В этом контексте полезно думать о том, что есть суть современного ИИ. Современный ИИ – это автоматизация умственного труда. Это не новый продукт, а скорее улучшение старого. При чем улучшение будет происходить по оси удешевления и увеличения доступности таких отраслей как образование, здравоохранение, IT.

Мы также можем отметить, что обратная ситуация будет происходить с отраслями, где человек, все еще нужен и является ключевым звеном. Либо для взаимодействия лицом к лицу, либо там, где человеку нет альтернативы – например в рабочих специальностях типа сварщиков, электриков и сантехников.

Это базовые примеры, но они наглядно показывают реальное местонахождение фронтира – автоматизация человека как такового. Роботизация. ИИ – это однозначно один из компонентов этой задачи. Но поможет ли нам в этом LLM, будет ли частью решения – этот вопрос пока открыт. И судя по текущей картине, пока скорее нет, чем да.

Как в итоге инвестировать в ИИ?

Все, что написано дальше, само собой, не является инвестиционной рекомендацией. Здесь я делюсь своими соображениями индивидуального инвестора, о том, как я думаю об ИИ в разрезе инвестиций. Всегда думайте своей головой и не принимайте мысли незнакомых вам блоггеров за чистую монету. Инвестиции индивидуальны.

Обходить стороной

Создателей моделей. Это относительно легко. Они все не торгуются публично. Но рано или поздно им понадобятся публичные деньги. Общее правило – не вестись. Да, они могут вырасти в цене. Но разумный инвестор инвестирует в бизнес, с потоками, с защитой, с возможностью роста реального бизнеса, а не только капитализации.

Производителей железа. Прежде всего, потому что в данный момент они чрезвычайно переоценены рынком. Оценка должна быть справедливой. Наверное, нужно сделать пример оценки Nvidia, чтобы не быть голословным, но даже P/E >50 достаточно, чтобы сделать вывод не трогать их даже длинной палкой. Риск слишком велик, во всяком случае для меня.

Главная задача – не дать FOMO вас сожрать. Нужно быть осторожным. Но в меру. Действовать обосновано, чтобы потом не было сожалений.

Интересоваться

Всеми остальными. Здоровый аргумент – оценить все остальные компании, которые прямо участвуют или являются бенефициарами процесса. Понять как именно ИИ влияет на их выручку и в случае с компаниями типа Microsoft, Google и Amazon на капитальные затраты. Их свободный денежный поток может в ближайшее время оказаться под сильным давлением. Не все инвестиции могут успеть окупиться.

Важно четко определить как именно ИИ может влиять на их результат. Их собственные инвестиции в ИИ и инфраструктуру должны приводить к конкретному эффекту. Больше клиентов? Лучше юнит экономика? На сколько? Может, как в случае с Google быть обратный эффект? Раньше людям приходилась ходить по ссылкам, чтобы найти ответ на свой вопрос, делать несколько поисковых запросов, просматривать много рекламы. А теперь – Gemini выдает неплохой ответ сразу наверху страницы. Как это повлияет на их доходы от ключевого бизнеса – рекламы?

За манией всегда идет спад

Дополню картину последним штрихом. Я не любитель маркет тайминга, но о нем тоже нужно иногда думать. Если взять классические модели типа Гартнеровского цикла хайпа – все они говорят о том, что за манией всегда идет спад. Если ИИ похож на контейнерные перевозки, то рано или поздно рынок ждет шок неоправданных ожиданий и опустошения от переинвестиций. Наглядно проиллюстрировано в статье, ссылку на которую я давал чуть выше.

Капитальные затраты пойдут на спад. То же самое пройдет с капитализацией компаний. В этот момент объективные оценки бизнеса могут сблизиться или оказаться выше капитализации тех компаний, которые сейчас выглядят слишком дорого из-за ИИ-премии. Тогда мы будем уже говорить не про инвестиции в ИИ, а скорее про инвестиции в бизнес, который может выиграть от уже состоявшего цикла.

ИИ-премия имеет место быть, но может быть так, что она спрятана в самых неочевидных местах – образовании, здравоохранении или других отраслях, которые выиграют от автоматизации умственного труда. Наша задача – искать.

Существует две школы инвестиционной мысли. Первая говорит о том, что нужно срочно закупать лабубу на всю котлету. Вторая — что нужно инвестировать пассивно в портфель из ETF, минимизируя комиссии, налоговые и страновые риски. Эти школы друг с другом не спорят. Они вообще практически не разговаривают. Сидят отдельно друг от друга и делают вид что их нет.

Погружение в альтернативные портфели для 21 века на фоне рисков классического 60/40. Смотрим что работает, а что нет.

Однако насколько бы странными не казались ребята, которые считают сотые доли процента стоимости владения ETF — пассивный подход сегодня считается самым рабочим среди инвесторов.

На Morningstar недавно был хороший пост. Larry Swedroe называет активные инвестиции — the loser’s game (игра для неудачников), а пассивные инвестиции соответственно the winner’s game. Он пишет:

The winner’s game in investing is not about outsmarting the market but about minimizing mistakes, keeping costs low, and diversifying intelligently using evidence-based strategies. As Ellis emphasized, the surest way to win is to avoid the traps of active management and focus on what you can control: asset allocation, diversification, and disciplined execution.

Исторические результаты активных инвесторов говорят сами за себя — подавляющее большинство проигрывает индексу. Неудачники, как есть.

Еще одно преимущество пассивных инвестиций — они не занимают много времени. Определился с портфелем и ребалансируешь его раз в год. Я мог по несколько лет не смотреть на свой портфель, а он все равно рос.

Два слова о диверсификации

Достигается такой результат за счет двух факторов. Во-первых мы верим, что рыночные цены в любой момент времени учитывают в себе всю доступную информацию. Во-вторых за счет широкой диверсификации.

ETF на индекс S&P500 содержит в себе все акции индекса. Сам по себе уже этот факт — существенно снижает волатильность портфеля и повышает его надежность. Добавление других инструментов поможет вам сделать портфель еще менее волатильным или более доходным сбалансировав его в зависимости от своего риск-аппетита.

Но здесь можно допустить ошибку. Важно понимать что именно находится в вашем ETF.

Например, тот же S&P500 сильно перегружен IT компаниями. На данный момент общий вес этого сектора в индексе составляет 33%. Поэтому если добавить к нему какой-то тематический ETF типа AIQ как ставку на искусственный интеллект, то вместо диверсификации получите еще большую концентрацию в акциях IT гигантов типа Meta, Google, Nvidia и т.д.

Несмотря на то, что диверсификация является единственным реальным бесплатным сыром на фондовом рынке, пользоваться ей нужно с умом.

60/40 — классика, которая вот-вот умрет

Классический вариант аллокации 60/40, где 60 процентам портфеля соответствуют акции индекса S&P500, а 40 процентам — долгосрочные облигации США.

60% — акции США — S&P500 через ETF

40% — долгосрочные облигации США

Самый простой, как угол дома, инструмент. Добавление облигаций, в теории, должно уравновешивать волатильность акций и помогать переживать самые сложные дни на рынке.

Хороша та стратегия, которой ты сможешь придерживаться и хорошие и в плохие периоды.

Базовые настройки

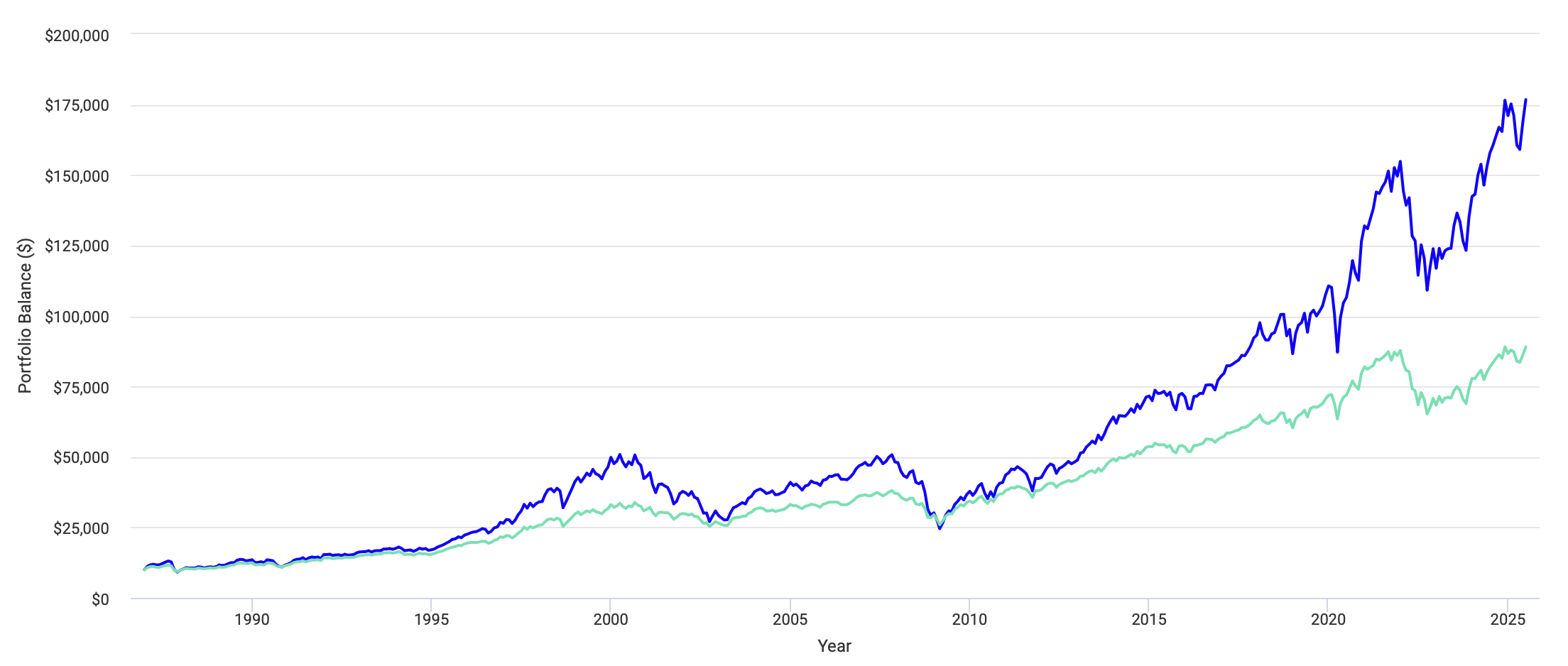

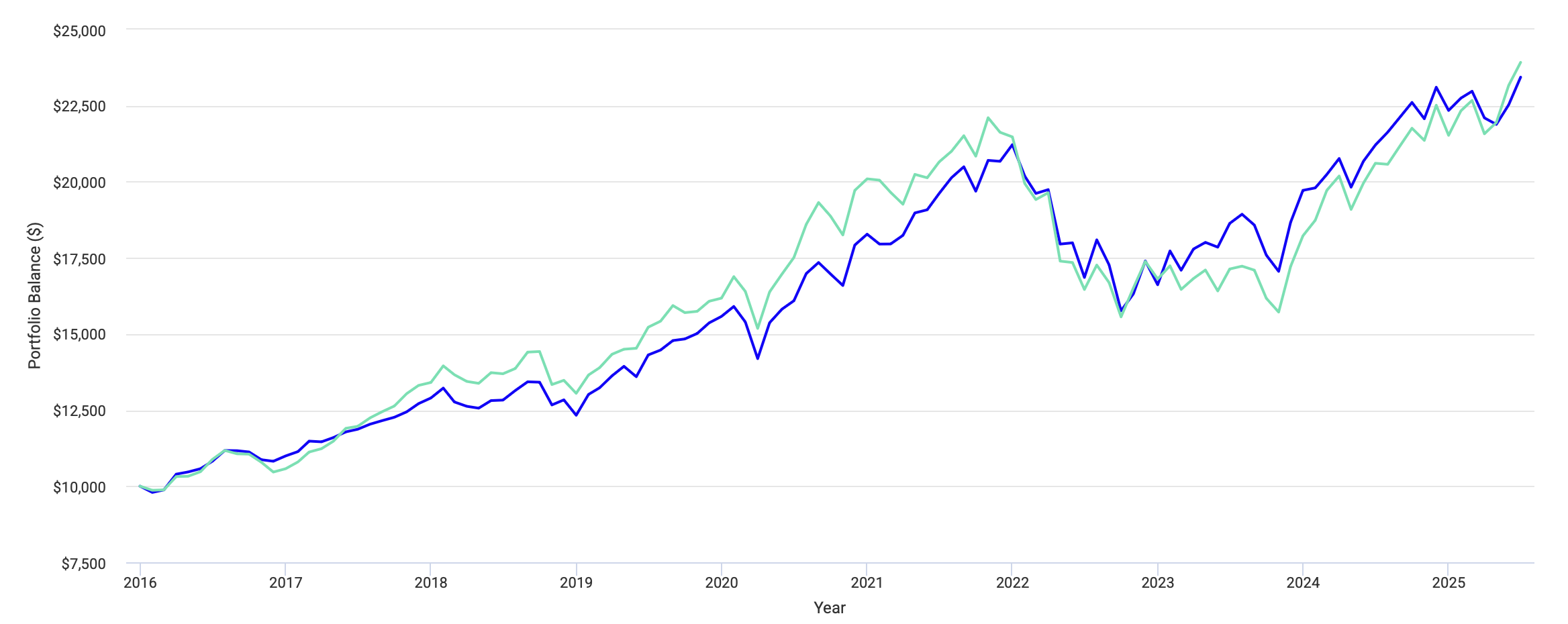

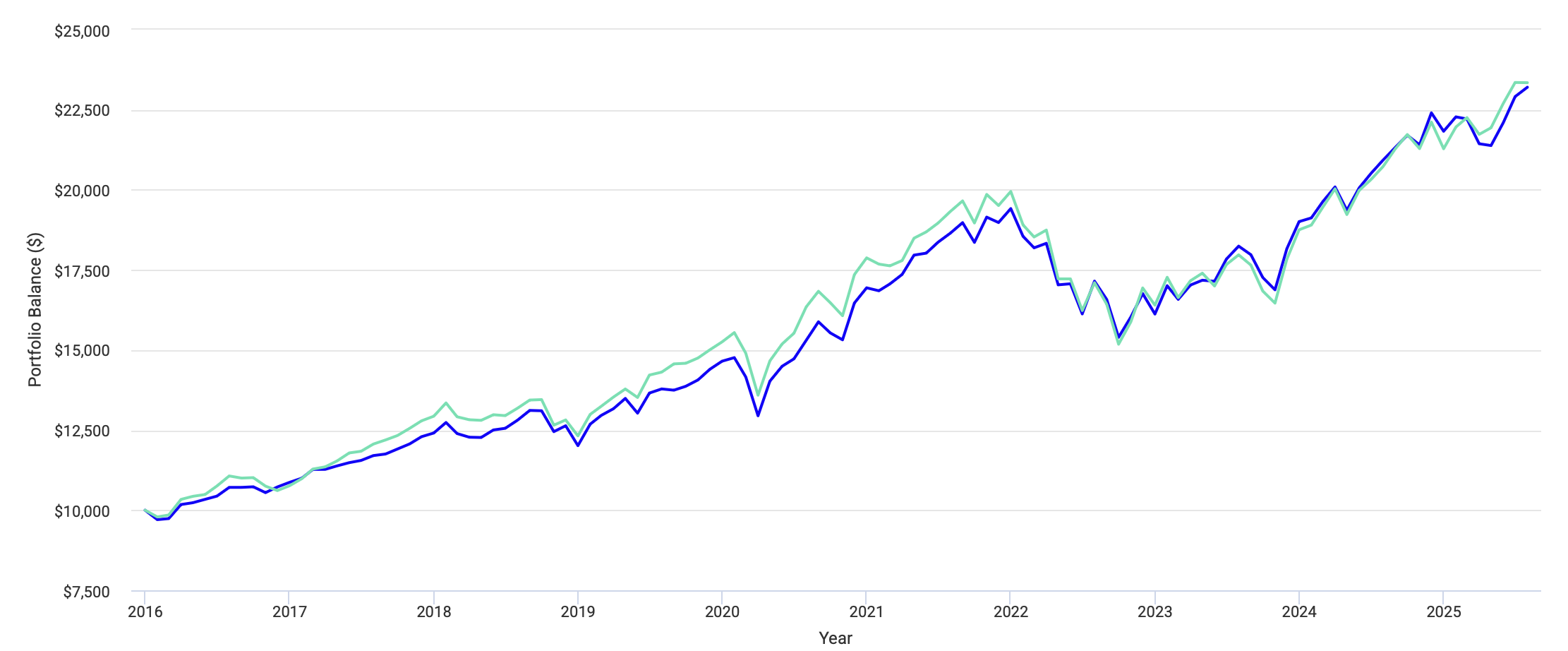

Если сравнить 60/40 с результатами индекса с 1986 года с учетом уровня инфляции, картина получается интересная.

Здесь синим показан индекс S&P500, а зеленым 60/40. Портфель отстал от индекса почти в 2 раза. Так зачем мы в принципе это делаем? Не проще ли остаться в индексе и ничего к нему не добавлять?

Проще.

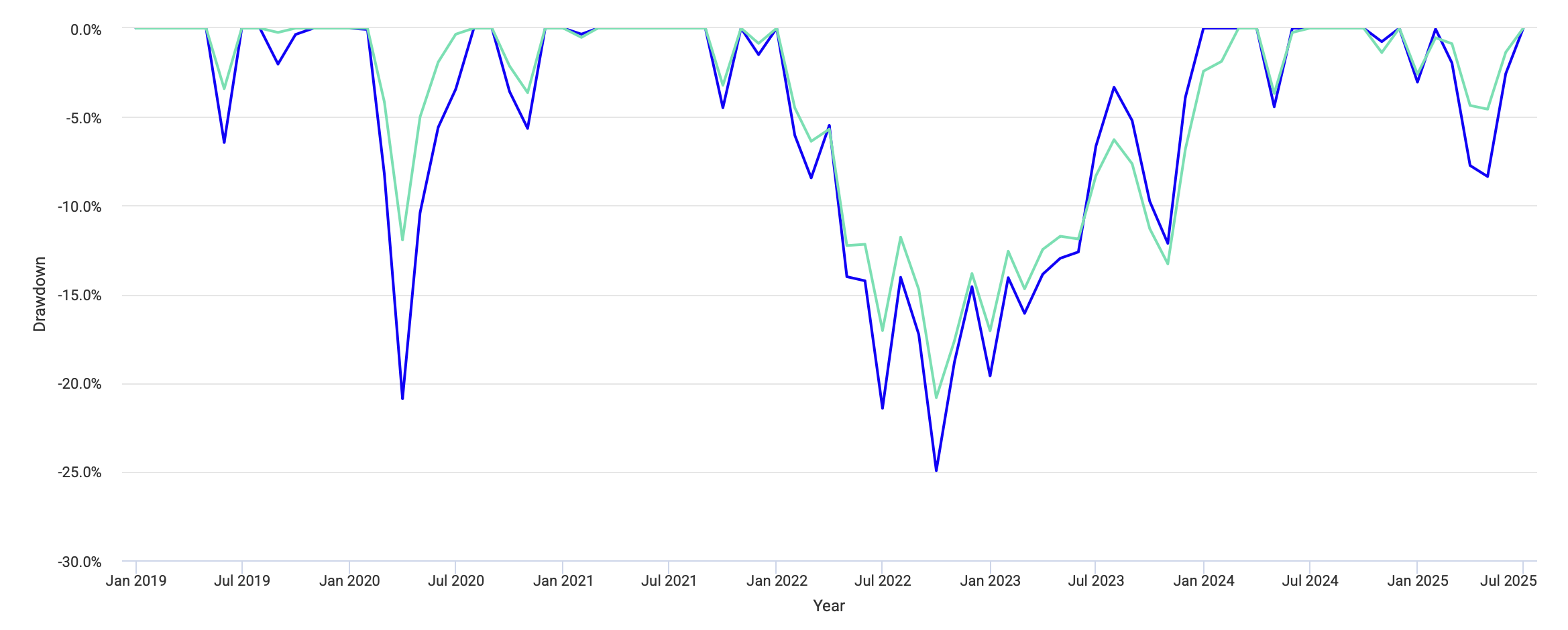

Но есть нюанс. В 2007 году индекс просел более чем на 50%. В этот момент, который многие из читающих, даже не застали, только люди с железными нервами остались в рынке и продолжили инвестировать. Многие все продали с убытками и решили, что инвестиции это не для них.

60/40 просел всего лишь на 30% и, если вы находитесь в пограничном эмоциональном состоянии, мысль “я потерял только треть своего портфеля” возможно звучала бы лучше, чем “я потерял половину”.

Инвестиции, для многих, дело эмоций и трендов, при пассивном подходе желательно избавляться от этого.

Проблемы 60/40

Но 60/40 сейчас испытывает серьезные проблемы. Вот некоторые из них.

Увеличилась корреляция между акциями и облигациями

Исторически, когда акции падали, облигации росли в цене, как более надежный инструмент. Люди просто перекачивали деньги из одного актива в другой. Если вы были и в акциях и облигациях — это стабилизировало портфель и не давало портфелю снижаться в турбулентные времена.

Но в последнее время это правило не работает. В 2022 году акции и облигации падали с одинаковой силой. Это происходит из-за роста ставок и инфляции. Таким образом хедж акций через облигации перестал работать.

Риски по ключевой ставке

Облигации чувствительны к базовой ставке. После COVID мы успешно вошли в новый мир, где бесплатные деньги закончились, поднялись ставки и все долгосрочные облигации попали под давление. Когда будет следующий период дешевых денег — не понятно.

Инфляция

60/40 плохо защищает от нестабильной инфляции. Даже США столкнулись с тем, что инфляция может резко вырасти. Высокая инфляция негативно сказывается на реальной доходности акций и облигаций. А защитного инструмента в этом портфеле нет.

Будущие доходности под риском

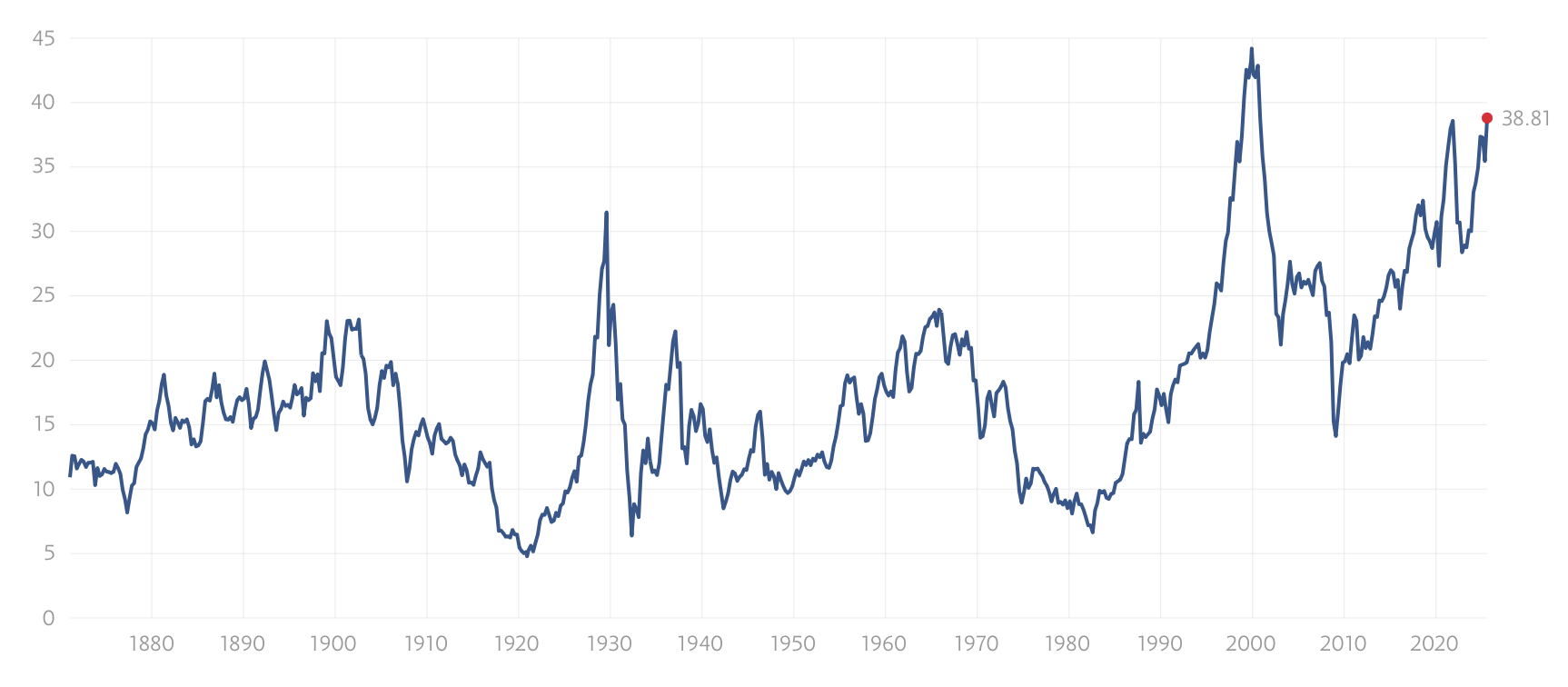

Shiller CAPE существенно выше исторических средних значений.

Shiller CAPE (или Cyclically Adjusted Price to Earnings) — отношение цены S&P500 к средней выручке компаний за последние 10 лет.

Последний раз такие значения Shiller PE мы видели во время бума доткомов. Этот индикатор не показывает пузырь на рынке, но может свидетельствовать о том, что доходность в будущем может быть существенно ниже предыдущих периодов.

Концентрация на активах, привязанных к США

Это страновой или геоэкономический риск. Большая часть портфеля привязана к США. Про проблемы США мы все понимаем — высокий долг, непредсказуемый президент, тарифы. Конечно, сложно найти место, где созданы лучшие условия для открытого рынка, чем в США. Но и оставлять все яйца в одной корзине в текущих условиях — не разумно.

Альтернативы.

Но не отчаивайтесь. Инвестиции столь же вопрос веры, сколько и анализа. Можно до бесконечности рассматривать негативные факторы. При желании, все можно спокойно перевернуть простым тезисом, что историческиамериканский рынок всегда растет. Затем продать свои 40% облигаций в пользу индекса. Перекреститься. Как следует зажмуриться. И открыть глаза лет через 20. Скорее всего, ничего не проиграете.

Но для параноиков, вроде меня, умные люди придумали альтернативные стратегии. Их много, поэтому быстро пройдемся по самым актуальным.

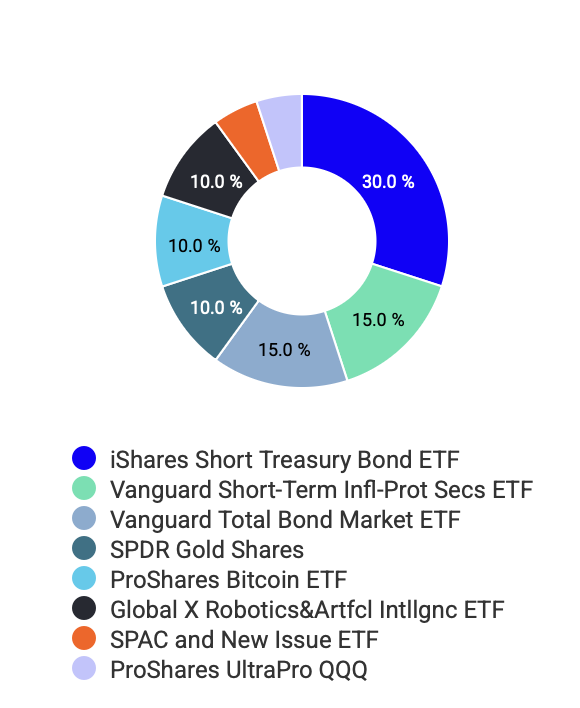

All Weather / Risk Parity

Портфель известного Рэя Далио, который пиарили в книге Тони Роббинса Money: Master the Game. Портфель включает в себя разные классы активов, так как разные активы — по разному себя проявляют в постоянно меняющихся рыночных условиях.

40% долгосрочных облигаций США (20+ лет)

30% широкий рынок США (S&P500)

15% среднесрочные облигации США (7-10 лет)

7.5% золото

7.5% сырьевые товары

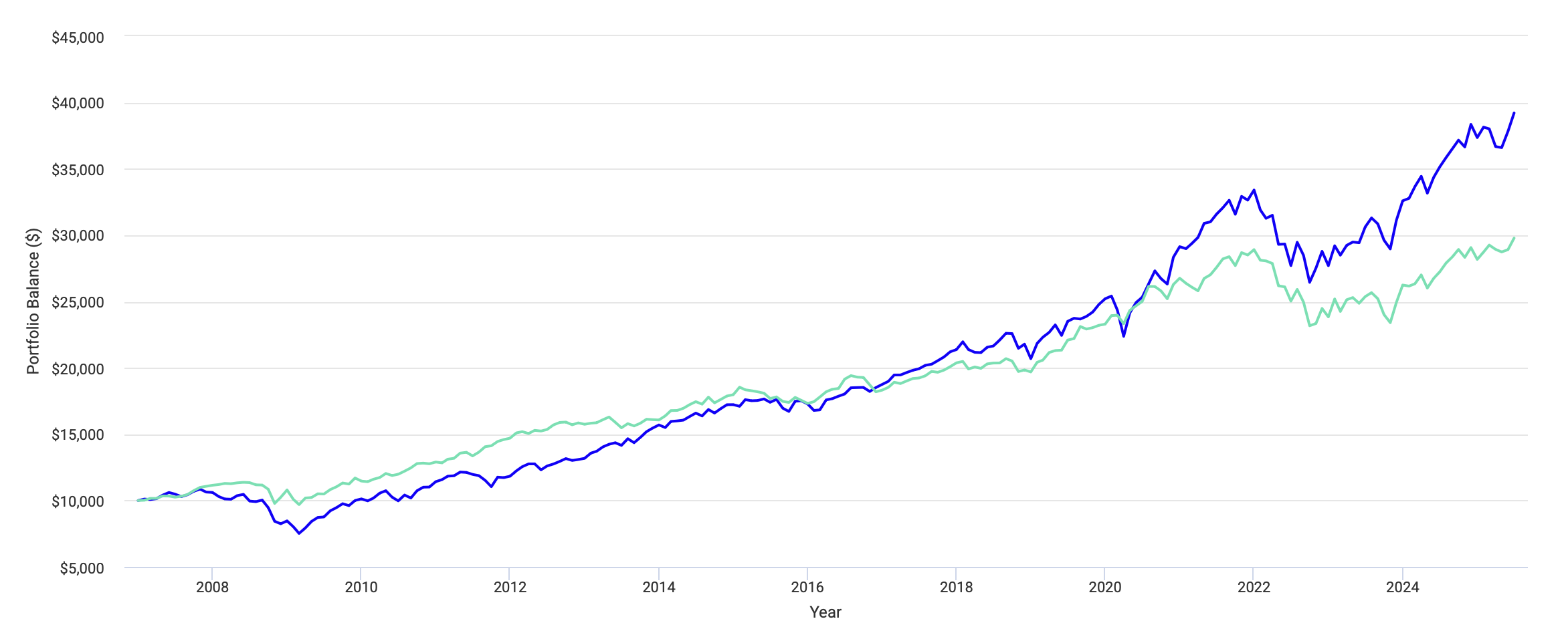

Сравним его с 60/40.

В целом, картина складывается противоречивая. Если смотреть за весь период анализа с 2007 до 2025 года, то видно, что All-Weather сильно отстает от 60/40. CAGR 60/40 7,66%, а у All-Weather всего 6,08%.

Но такая картина была не всегда. До 2014-2016 года All-Weather стабильно обгонял 60/40 и вел себя гораздо стабильнее. После этого, начался серьезный under-performance и конечно, ключевыми факторами были низкие процентные ставки и рост IT сектора с традиционно высокими оценками будущего потенциала роста.

Очевидной слабостью этого портфеля является опять же — привязанность к США. 85% активов — прямо завязаны на нашего тактического противника. Но есть уже какая-никакая диверсификация через сырьевые товары и золото. Еще один плюс — низкая волатильность и видимая защищенность капитала.

Конечно, чтобы уйти от странового риска, можно разбить эту долю пополам и распределить на активы развитого рынка, кроме США, но этот эксперимент я оставлю вам — не буду портить удовольствие открытия.

По странному стечению обстоятельств 2014 год — это именно тот год, когда вышла книга знаменитого шамана и любителя обнимать тех, у кого есть деньги. Сразу после 2014 года результаты стали отставать от обещаний. Поэтому не верьте всему, что пишут в книгах.

Factor Investing (Факторные инвестиции)

Сначала небольшой ликбез, что такое факторы. Простым языком — факторы это извлеченные через исследования результатов рынка систематические драйверы доходности. Они призваны дать ответ на простой вопрос — почему одни акции лучше (с точки зрения доходности), чем другие.

Среди факторов, выделяют следующие:

Value — дешевые акции по сравнению со своими фундаментальными показателям — P/E, P/B и т.д.

Size — маленькие компании, как правило, растут активнее, чем крупные

Momentum — акции, которые идут в рост — продолжают расти

Quality — компании с высокой доходностью, небольшим долгом и стабильной выручкой

Low Volatility — компании с низкой волатильностью стоимости акций

На практике это можно делать либо самостоятельно, через фундаментальные показатели и анализ цены акций, либо покупать соответствующие ETF.

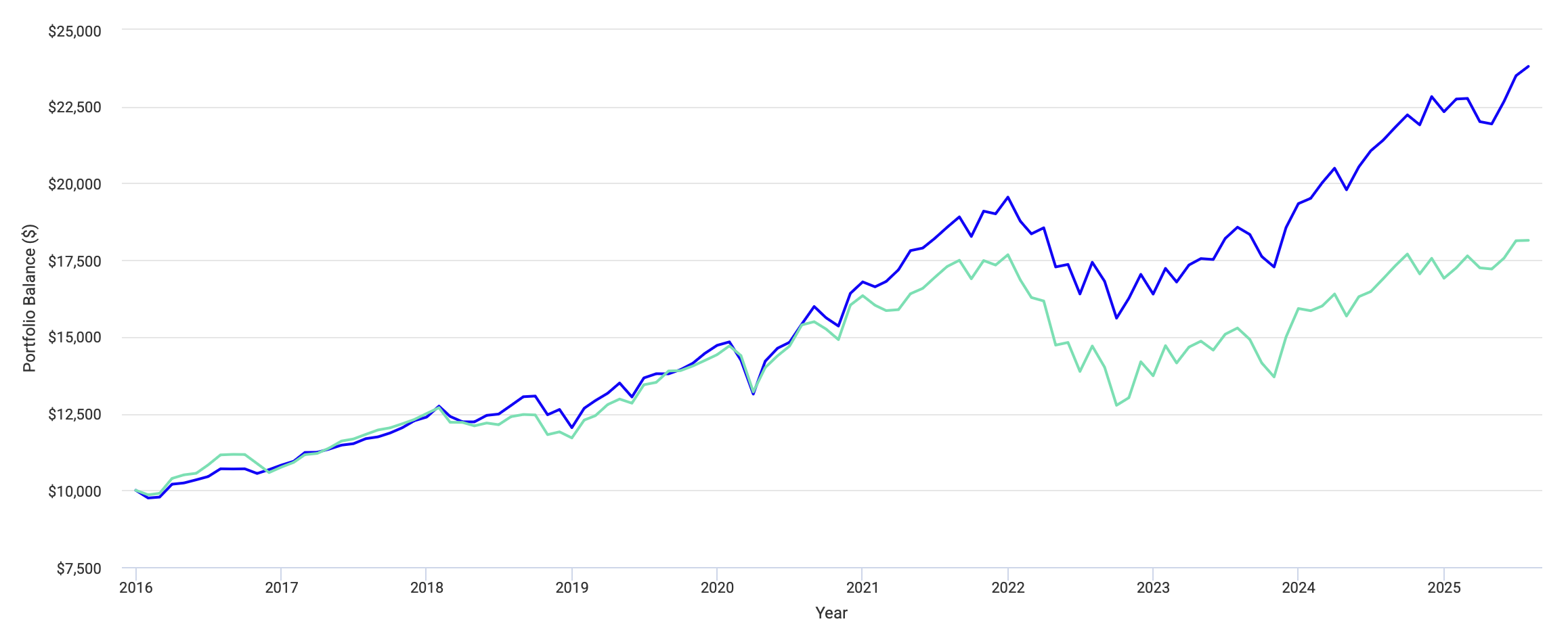

Например, вот так выглядит 60/40 в сравнении с портфелем, где 60 были заменены на ETF MTUM от iShares, который призван отбирать компании с самым высоким фактором Момента.

Результат выглядит обнадеживающим. На растущем рынке Момент дает существенный прирост к доходности. Но на падающем ему сложнее. Результат с 2016 по 2025 практически равный 9,38% у 60/40 и 9,62% у портфеля с MTUM. Но если смотреть до 2021 года, то здесь уже существенная разница 12,82% против 14,98%, то есть больше 2,2%.

Конечно же у такого результата есть цена. Momentum более волатилен. И как мы видим хуже справляется когда все акции падают и затем пытаются восстановиться.

Если посмотреть как работают остальные факторы, то с точки зрения доходности сейчас они все хуже справляются со своими задачам, чем широкий рынок S&P500. Но у фактора низкой волатильности, например, прекрасно получается не падать ниже плинтуса в нестабильные периоды. Не растет, правда, ничерта.

Как это все сложить в один портфель я тоже покажу.

Barbell Strategy

Штанга — это две прекрасные крайности. Часть портфеля строится на супер-консервативных активах, а часть на супер-агрессивных. Например, в пропорции 70% на 30%.

Папой этого подхода является Нассим Талеб, наш любитель черной орнотофауны.

В консервативную часть мы кладем TIPS, кэш (можно с защитой от инфляции), короткие облигации. В агрессивную часть складываем опционы, leveraged-ETF, крипту, Nvidia и прочие веселые идеи.

Сложно сделать бэк-тест этой стратегии, потому что сегодня понятно какие агрессивные идеи сработали. Поэтому тут требуется открытое сознание и дух приключений в моменте.

Но если пофантазировать и на секунду представить, что мы все же имели наглость купить фьючерс на биткоин через BITO и чуть-чуть AI через BOTZ…

То получили бы примерно такой результат.

Благодаря включению биткойна и leveraged-акций получили почти двухкратный рост по сравнению с 60/40. За рассматриваемый период такой фантазийный barbell принес 9,69% доходности, тогда как 60/40 только 5,41%.

Global Diversification

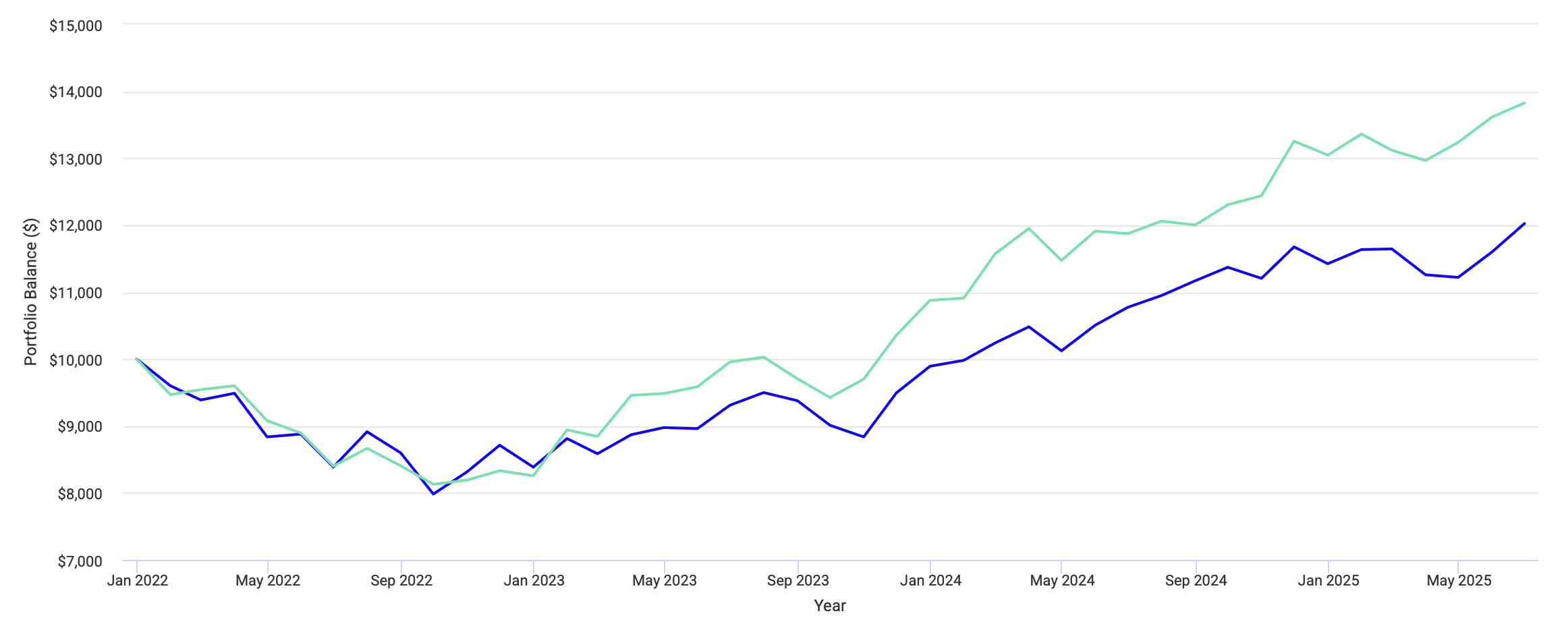

Популярный лет 10 назад походов, подразумевающий глобальное распределение активов. Самым главным является уход от рисков одной страны. А основой для портфеля становится тот же 60/40 но уже раскиданный по разным странам.

Например, мой портфель, о котором я подробно писал ранее, именно так и был построен в свое время. Но, как и все прекрасные идеи прошлого, сейчас он сильно хромает, относительно 60/40.

28% — широкий рынок США

17% — акции развитых стран

24% — корпоративные облигации

19% — длинные облигации США

12% — облигации развивающихся рынков

До 2021 года оба портфеля работали примерно одинаково с небольшим преимуществом у глобального портфеля в виде более низкой волатильности. Но затем между ними образовалась огромная пропасть. Это привело к тому, что вместо плановой доходности в 8-9%, я бы получил только 6.41%, в то время как 60/40 закончил период с результатом 9.47%.

А ведь на бэктесте глобальный портфель выигрывал по доходности.

Но обстоятельства сложились так, что сам я свой портфель постепенно переформировал и в итоге за тот же период я получил 8,75%. Что существенно улучшило ситуацию.

Ни одна стратегия не работает. Что дальше?

Картина складывается довольно угрюмая. Ни одна альтернативная стратегия не работает лучше, чем 60/40.

Путь вперед для пассивного инвестора лежит через фундаментальный анализ и понимание текущих трендов.

Портфель будущего должен отвечать следующим требованиям:

Быть географически диверсифицирован

Иметь защиту от инфляции

Содержать в себе драйверы будущего роста

Стремиться к минимально возможной волатильности

Если объединить лучшие идеи из всех портфелей, может получиться что-то типа этого:

25% — широкий рынок S&P500

25% — долгосрочные облигации США или развитых стран

15% — акции с фактором Момента

15% — акции развитых рынков

10% — акции с фактором Низкой Волатильности

5% — TIPS с защитой от инфляции

5% — золото

Я не стал включать в него криптовалюты и AI, потому что для целей бэктеста, как мы видели выше, это бы сильно исказило картину. Но, учитывая, что облигации сейчас ведут себя также как акции, но еще и дают худшую доходность — именно эти 25% я бы первыми рассматривал на замену. Сюда смотрится еще 5% биткоина и 5-10% каких-нибудь человекоподобных роботов или GLP-1 агонистов.

В итоге имеем вполне сравнимую с 60/40 доходность, но с возможным апсайдом в виде разрешения ситуации в Россия-Евросоюз. Есть защита от инфляции через TIPS и золото.

О самой главной лжи, которая нам досталась от предыдущих поколений и как перестать в нее верить

Конец 1880х годов в Германии был неспокойным. Страна активно индустриализировалась. Капитализм двумя ногами давил на газ. Нужно было зарабатывать деньги. Ковать железо пока горячо. Железо же ковалось простыми неграмотными работягами, которые вкалывали по 12-14 часов в день на фабриках.

Судьба рабочих того времени сильно зависела от удачи. В лучшем случае, ты просто умирал и все твои проблемы умирали вместе с тобой. Но зачастую становился инвалидом, потому что о промышленной безопасности тогда не особо переживали, тебя выкидывали на улицу и ты неторопливо доживал свои дни в нищете.

Решение для всех

Благодаря Карлу Марксу такое положение вещей не устраивало никого. Рабочим не нравилось умирать ни от голода, ни от работы. Капиталистам не хотелось прощаться со своими активами, которые по Марксу должны переходить в руки рабочих. А государству не хотелось революций и прочей нестабильности. Предложению все отнять у капиталистов и поделить между рабочими нужно было найти альтернативу.

Железный канцлер Отто фон Бисмарк решил все изящно. Пусть рабочий по достижении определенного возраста перестает работать и продолжает получать жалование от государства. Пенсию. Формировать эту пенсию будут и работники и работодатели. А государство будет гарантом, что деньги дойдут до пенсионеров. Так в 1889 году родилась классическая пенсионная система. Волки по-прежнему сыты, а овцы не нервничают.

Сама история и контекст появления пенсионной системы аккуратно намекает, что система эта рождена не из заботы о работниках. Она рождена, как механизм умиротворения. Пенсионная система дает работнику тот необходимый минимум, чтобы он не бузил и не шел вступать в социалистические партии подрывать государственное устройство. И так как создавалась она для неграмотных фабричных масс — у нее никогда не было цели работать и обеспечивать прекрасную жизнь рабочего класса. Она должна была просто хорошо звучать. С этой задачей она справилась так хорошо, что ее на вооружение взяли даже сами социалисты.

Ноль целых пять десятых

Боже упаси вас одновременно открыть страничку википедии про пенсионную реформу 2018 года и статистику по продолжительности жизни в Российской Федерации. Если читать их по очереди, то может появиться впечатление, что информация в них — это заговор иностранных агентов влияния.

Пенсионный возраст для мужчин — 65 лет. Ожидаемая продолжительность жизни для мужчин 65,5 лет.

Это не происки врагов. Это статистика Росстата, опубликованная в 2022 году.

Поработал. И наслаждаешься заслуженным отдыхом. Целых пол года.

Когда жить?

Думая последние 10 лет о разных формах финансовой независимости, грамотности, свободы и прочей FIRE-лабуде я не нашел для себя ни одного вразумительного ответа на вопрос «когда жить?». Ведь жизнь, как понятие, она гораздо шире, чем огород 6 соток, квартира в пределах МКАД и японский внедорожник. Хотя это именно то, к чему приходят люди спустя 40 лет честного и часто упорного труда.

Я ставлю себя на место старшего поколения, которое сейчас выходит на пенсию, которое всегда откладывало свою жизнь на потом, которое хочет начать наконец-то жить (жить так, как они мечтали все эти годы), но не может просто по состоянию здоровья, оставленного в рабочей нервотрепке. И не понимаю, что можно было сделать по-другому. Как можно после 40 лет труда не стать безобразно богатым?

Это не вялые попытки говорить про FIRE. Я надеюсь, что все, кто пытался играться в финансовую независимость понимают тщетность усилий. Для того, чтобы прожить жизнь мало хорошо учиться, много работать, быть востребованным специалистом, много зарабатывать и вкладывать под самый большой процент. Эта формула устарела.

Современная психология, говорит о том, что жить нужно сейчас и в моменте. Жизнь — одна одна. Откладывать на потом ее нельзя. Однако, как это совместить с банальной потребностью не умереть от голода — она не рассказывает.

Из всей ситуации можно вывести несколько тезисов.

Пенсия это обман. Работать самоотверженно всю жизнь, чтобы потом наслаждаться пенсией — невозможно. Скорее всего вы закончитесь раньше.

Система это 40 лет работы, пенсия, бедность. Так не должно быть. После 40 лет упорного труда каждый должен становиться если не богатым, то достаточно состоятельным, чтобы думать о своей жизни и своем будущем с гордостью.

У системы нет задачи делать вас богатым или свободным. Очевидно, что гораздо выгоднее делать наоборот.

Люди не становятся богатыми, не потому, что они законченные неудачники, а потому что система этому не учит. Системе это не нужно. Ей достаточно тех, кто сам разобрался. От них и так много проблем.

Сначала вы зарабатываете деньги, потом тратите их на ерунду, которая есть у ваших друзей и инфлюенсеров в соц сетях. Обмениваете свое время на деньги, чтобы потом бездарно не только отдать эти деньги, но и потратить еще больше времени на то, чтобы играться с игрушками для взрослых которые на самом деле не выросли.

Люксовые вещи доступны всем, у кого есть даже небольшие деньги. Настоящее богатство получить тяжелее, чем его атрибуты.

Накопительство через экономию на кофе — это не только унизительно. Это еще и бесполезно. Деньги в принципе нельзя копить.

Инфляция — это управляемый инструмент, который держит вас в системе. Если ее понять, станет сразу понятно как нужно действовать.

Нет стабильной работы. Стабильность есть только у тех, кто владеет вашей работой.

Простые люди думают, что инвестиции — это риск. Богатые люди знают, что настоящий риск — это отсутствие инвестиций.

В этих тезисах нет ничего нового. Они понятны всем, их каждый слышал. Это не сакральная тайна, не тайное знание, не раскрытие масонского заговора. Здесь нет внутреннего спора. Это правила игры, которые мы все принимаем.

Но заговор есть

Вот как я вижу ситуацию. У меня есть ощущение, что нас всех, против нашей воли, заманили в поезд и теперь мы — пассажиры, которые наблюдают жизнь из окна.

Мир стремительно превращается в мясорубку по перемалыванию людей. Поколения Y, X в качестве своего любимого времяпрепровождения заявляют — быть дома, лежать в кровати, смотреть сериалы и рилсы до слепоты. Не потому, что это действительно легко, а потому что нас накачали дофамином, быстрыми и дешевыми углеводами, вэйпами и все, на что у нас остались силы — это не искать выход, а дожить до завтрашнего дня.

Мы лежим в кроватях глубоко после полуночи листая ленту в поисках новых идей, знаков и озарения. Думаем о том, куда направить нашу жизнь. Нам не хватает вектора, а каждый вектор, который кажется потенциально рабочим — ведет в тупик, в который мы сами мысленно его заводим.

Нет простых рецептов. Из ямы нельзя просто выпрыгнуть. Нас загоняли в эту яму так систематично и аккуратно, что мы сами не понимаем как в ней оказались. Все что из нее видно это кусок неба, но даже это небо принадлежит не нам, а тем, кто эту яму выкопал.

Поэтому даже если вам понятны правила игры и где-то далеко видится какой-то выход — скорее всего у вас не осталось сил, чтобы к нему активно двигаться. Какой смысл?

А смысл есть. Мысленно поднять пиратский флаг. Видеть все приемы техно-феодалов и пост-капиталистов, которыми вас пытаются заставить оставаться в потоке и не поднимать головы. Устроить персональную революцию. Разобраться в ситуации. Отказаться подчиняться. Придти в движение. И больше не останавливаться.

Фондовый рынок становится все больше похожим на казино. Новые инструменты помогают индивидуальным инвесторам попробовать сложные инструменты, доступные профессионалам, в нарядной и приятной упаковке.

Обычные ETF (Exchange Traded Fund, биржевой инвестиционный фонд) знакомы всем инвесторам. Это проверенный инструмент, который помогает миллионам эффективно инвестировать в диверсифицированный портфель активов под одним тикером. Многие также знакомы с понятием Leveraged ETF. Это те же самые фонды, но с плечом. Например, можно купить индекс S&P500 с 3Х плечом и на каждый 1% роста основного индекса вы будете получать 3% доходности. В качестве примера можно привести, SPXL от Direxion. А еще у него есть брат-близнец, но в другую сторону — SPXS — это шорт на индекс с таким же 3Х плечом.

Но есть и еще более веселые инструменты, которые появились относительно недавно — это Single-Stock Leveraged ETF. Основная идея здесь в том, что в ETF упаковывается одна единственная акция, все с тем же плечом.

Вот примеры:

RBLU — 2X на Roblox

NFLU — 2X на Netflix

NVDX и NVDQ — 2Х на Nvidia лонг и шорт соответственно

TSLQ — 2X шорт на Tesla (божественный нейминг тикера)

XOMX — 2X на Exxon

И так далее. Можно посмотреть полный список на сайте основных игроков: Tuttle Capital Management, AXS Investments и Direxion.

ETF лудомана

Если обычные ETF это тойота королла в мире инвестиций, а ETF с плечом это американские горки. То Single-Stock Leveraged ETF — это американские горки, садясь на которые вы добровольно обливаетесь бензином и поджигаете себя.

Удивительно, но первые такие ETF появились не в США, а в Европе, в 2019 году. Кто после этого скажет, что старушка не умеет в инновации? Через океан эта история перебралась только в 2022 году, когда SEC одобрил первые заявки.

Сегодня у SEC на рассмотрении сотни таких заявок. Инвесторам готовы предлагать все — от обычных акций, до крипты.

Популярность таких инструментов довольно легко объяснить. Розничные индивидуальные инвесторы, особенно инвесторы нового поколения, любят спекулировать. Ставишь небольшую сумму, а потенциальный выигрыш может быть огромным.

На мой взгляд, это симптом серьезных проблем не только рынка инвестиций, а современного общества в целом. Люди чувствуют, что теряют контроль над своим будущим, не видят ценности в долгосрочном инвестировании. Благодаря доступности таких спекулятивных инструментов — им проще подавлять в себе чувство беспомощности перед горизонтом событий.

Происходит гемблификация (gamblification) инвестиций. Управляющие компании вместе с брокерами создают инструменты, которые с удовольствием подхватывает толпа в надежде попасть в ракету и улететь вместе с ней to the moon. При этом происходит стандартное когнитивное искажение, когда участники рынка прицепляют слишком высокую вероятность к маловероятным событиям.

А еще это часть самоидентификации людей в эпоху поздних социальных сетей. За шанс завтра запостить крутой скриншот из Robinhood с подписью “как я сделал 10к за один день” люди готовы заплатить своим будущим. История о том, “как я 20 лет инвестировал и получал по 7% годовых” никого не возбуждает.

Конечно, такие инструменты имеют право на жизнь. Они могут быть эффективными в руках опытных трейдеров. Доходность по ним, как и по любым специальным инструментам типа опционов может быть сумасшедшей.

Но и потери могут быть астрономическими. Например шорт на Nvidia -90,9%, а на Биткоин -88,8% с момента запуска.

Технические аспекты

Если вы все же хотите поэкспериментировать с этим инструментом, то есть несколько моментов, которые стоит знать.

Самый главный из них — это то, что как и у всех Leveraged ETF, у них есть эффект “затухания” (decay). Это постепенное расхождение между ожидаемой и фактической доходностью фонда при удержании его дольше одного дня.

Такие ETF нужно ежедневно в конце торговой сессии ребалансировать, с соответствующими последствиями. Следовательно держать такой инструмент дольше одного дня — не разумно. Особенно губительно это если бумага долгое время торгуется в боковике, то есть и растет и падает, но неделями остается по сути на одном среднем уровне. При высокой волатильности, даже при нулевом тренде, бумага уходит в минус.

Leveraged ETF не держат позицию напрямую. Для того, чтобы сформировать инструмент используются опционы, фьючерсы, свопы и кредитное плечо. Самих бумаг там нет.

Стоимость владения у таких инструментов тоже выше, чем у обычных ETF. 1% и выше — не редкость.

Эти ETF могут обнуляться. Так же как и любые инструменты с плечом. 3X ETF потеряв 33,3% — уходит в 100% ноль. Такой убыток просто принимается и фонд закрывается.

Где можно торговать Single-Stock Leveraged ETF?

Проще всего получить к ним доступ можно на площадках США. В Европе, ОАЭ и Азии с этим сложнее.

Robinhood — по сути дом для всего, что связано с мем-инвестициями, поэтому там можно найти все

Interactive Brokers — почти полный перечень инструментов, лично проверен мной