На этой неделе, у нас много картинок. Я пропустил несколько недель, так как разгребал рабочие проблемы. Но картинки копились, поэтому самое время ими поделиться.

Смотрим на индикаторы рецессии, заручаемся уверенностью, что все будет хорошо. Говорим про ИИ и то как инвестиции в ИИ соотносятся с перспективами отрасли. Пробуем разобраться с сокращениями в США и безработицей в Германии. Возвращаемся к дискуссии пассивных инвестиций против активного подхода. А также несколько хороших новостей, чтобы все совсем не выглядело грустно.

Поехали!

В ожидании рецессии

Рынок поплыл куда-то в неизвестном направлении. Участники затаились в ожидании, когда же закончится наш праздник жизни.

Анализировать конкретно это падение особого смысла нет. Ключевым Драйвером сейчас является неуверенность инвесторов в IT-секторе, который нагрузил себя затратами на ИИ без явных перспектив роста прибылей.

Но мы, как инвесторы, должны думать о перспективах роста рынка. А с этим у нас тоже большие проблемы.

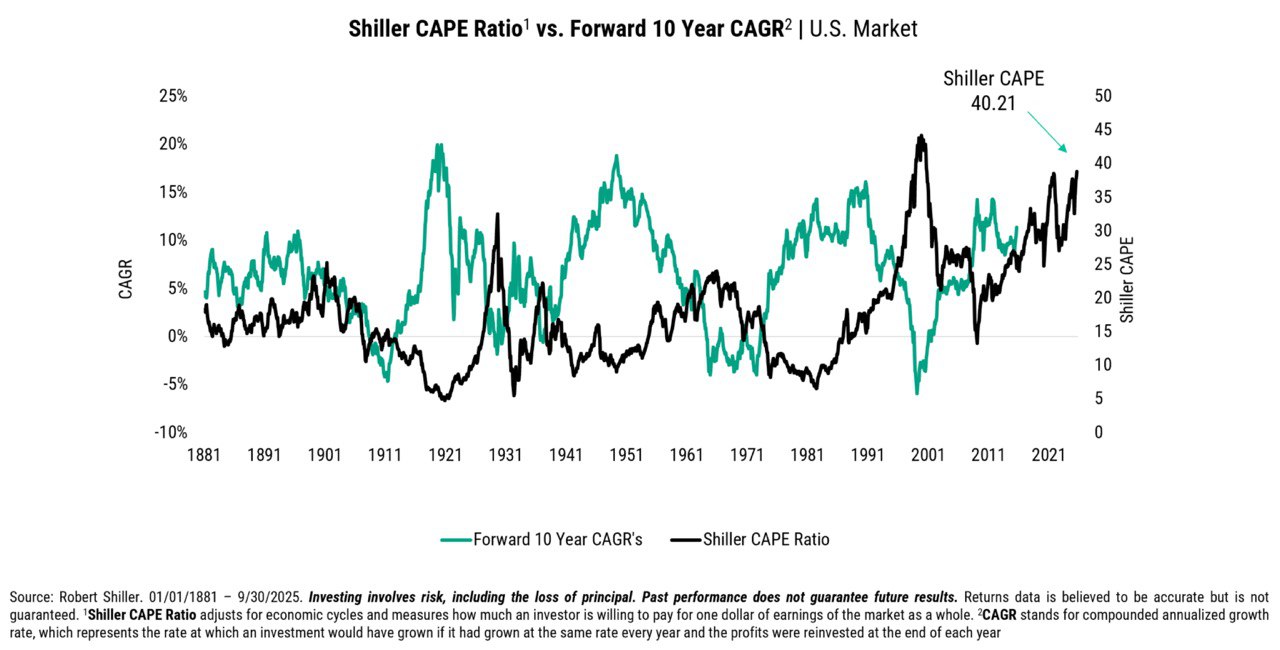

Интересная картинка, где Shiller CAPE поставлен против 10-ти летней будущей доходности. Видно, что чем выше Shiller CAPE, тем хуже с будущей доходностью. Учитывая, что мы сейчас, как раз в зоне максимальных значений — будущее наше мрачно.

Но ралли еще не закончено.

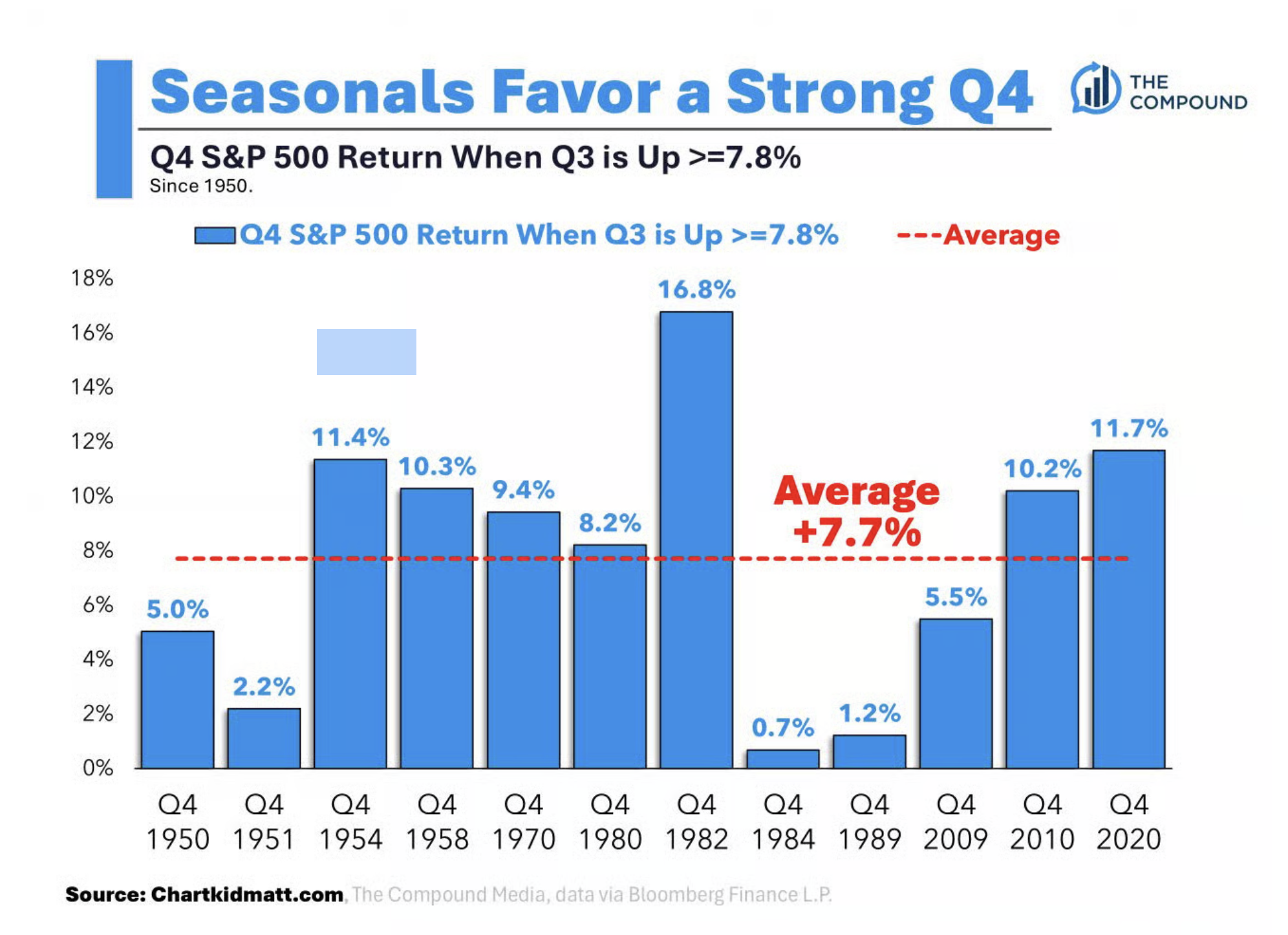

Впереди у нас 4-й квартал, который, после сильного 3-го квартала, как правило давал еще один большой буст в годовой доходности. Не время сбрасывать акции.

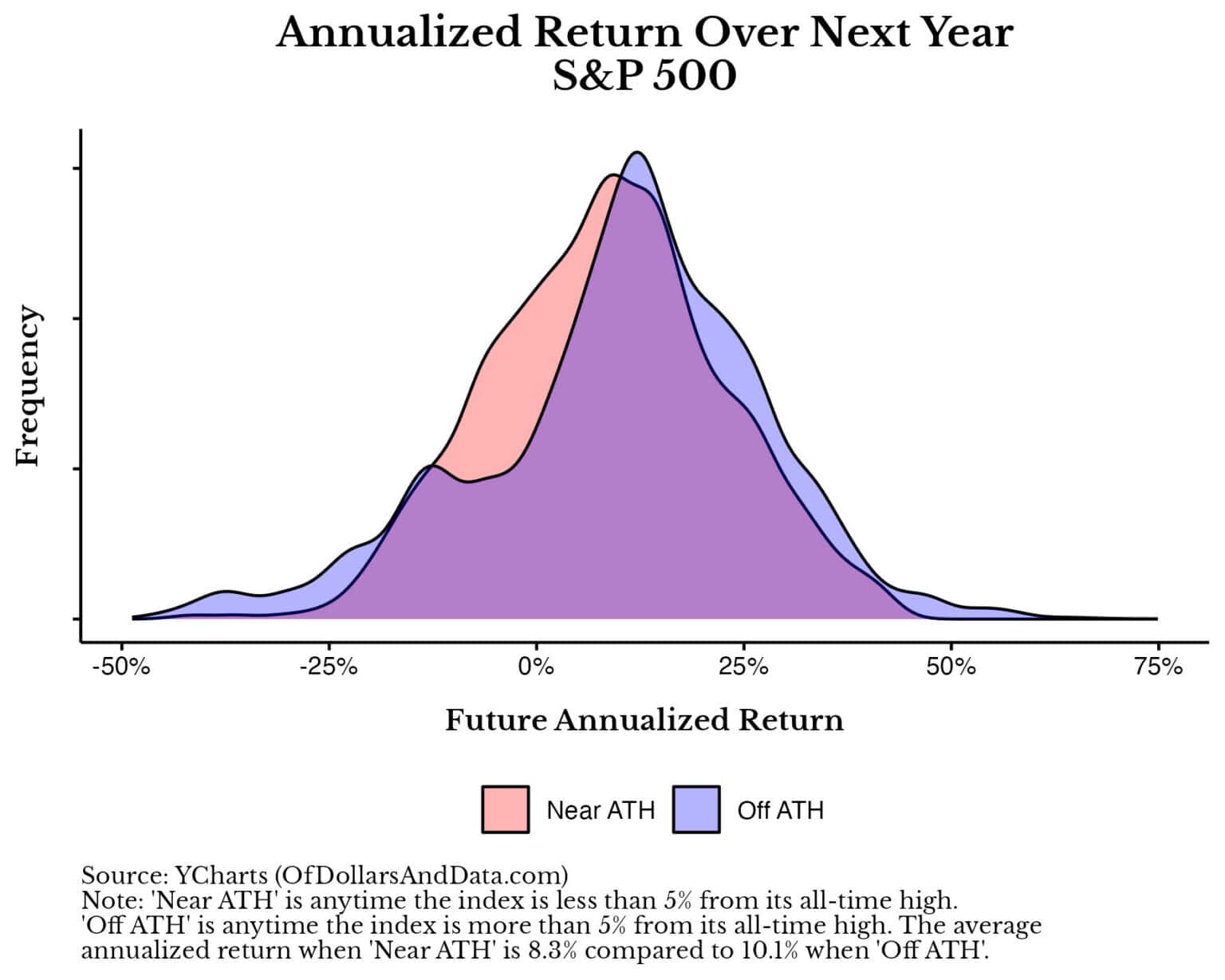

Вообще, если вернуться на шаг назад и задать себе вопрос, что происходит с доходностью, когда рынок находится в районе исторических максимальных значений (All Time Highs)? Есть картинка на эту тему.

В ближайший год, в большинстве случаев, нас ждет еще больше роста. Ну или как-то так. В общем пиковые значения индекса — не повод его сбрасывать.

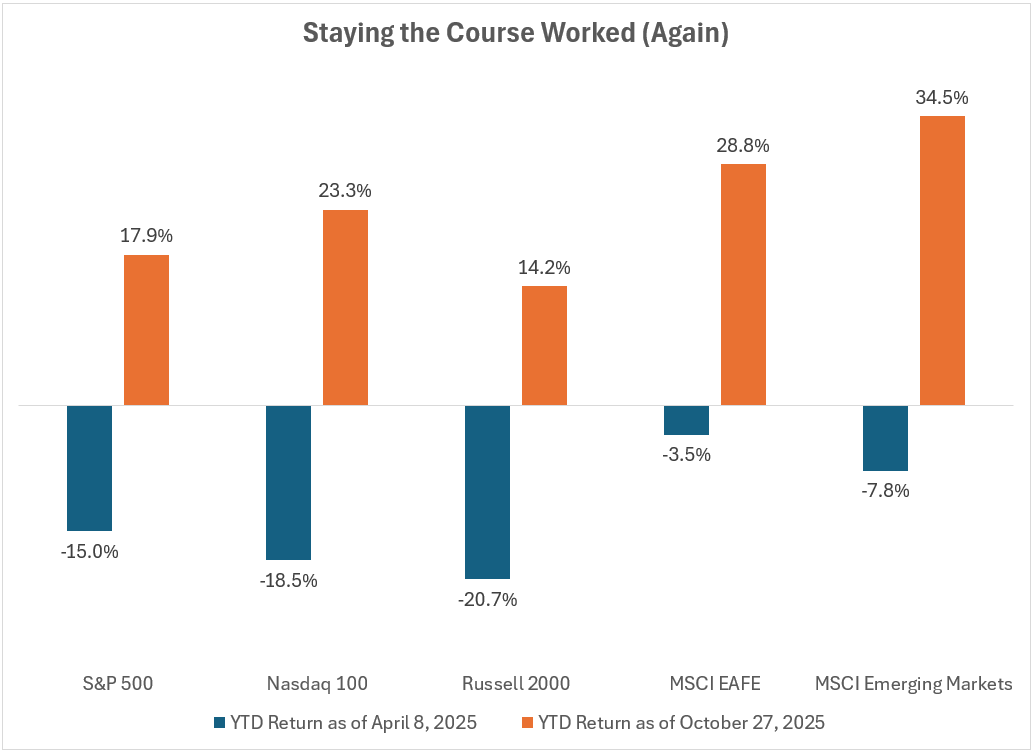

Чего ходить далеко за примерами. Если вспомнить как начинался этот год — то вот в апреле мы погибали с просадкой 15% по S&P500. А потом великий ЭйЯй нас всех спас. И в конце октября тот же S&P500 уже показывал почти 18% роста.

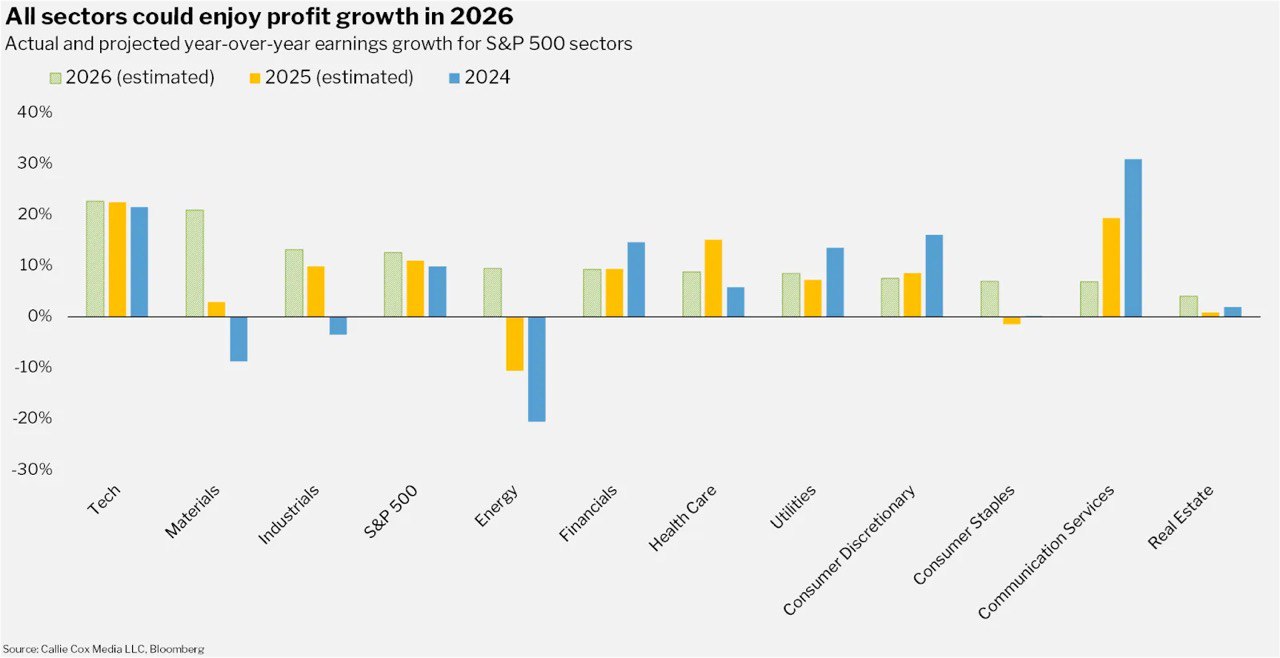

Подкрепляется все это прогнозами аналитиков (обожаем их) о том, что в следующем году мы увидим более равномерный рост выручки по всем секторам рынка. Смотрим на это скептически, нервно улыбаемся.

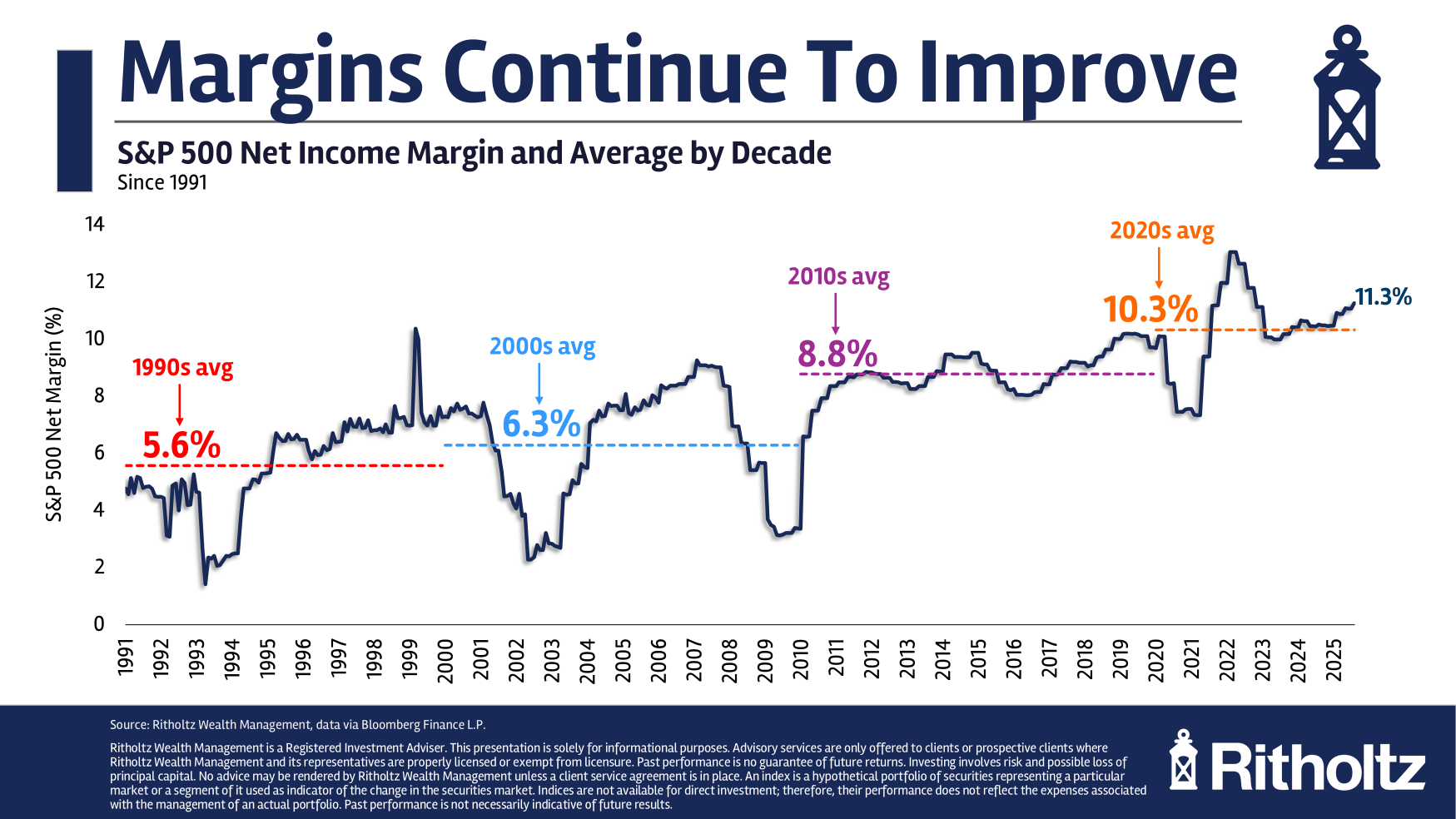

Легко уйти в аргументацию, типа сейчас все по-другому. Потому что под всем этим ралли лежат прекрасные показатели. Маржинальность увеличивается. Но вот только опять же, почему так происходит? Потому что показатели ИТ-компаний так искажают средние значения всего рынка?

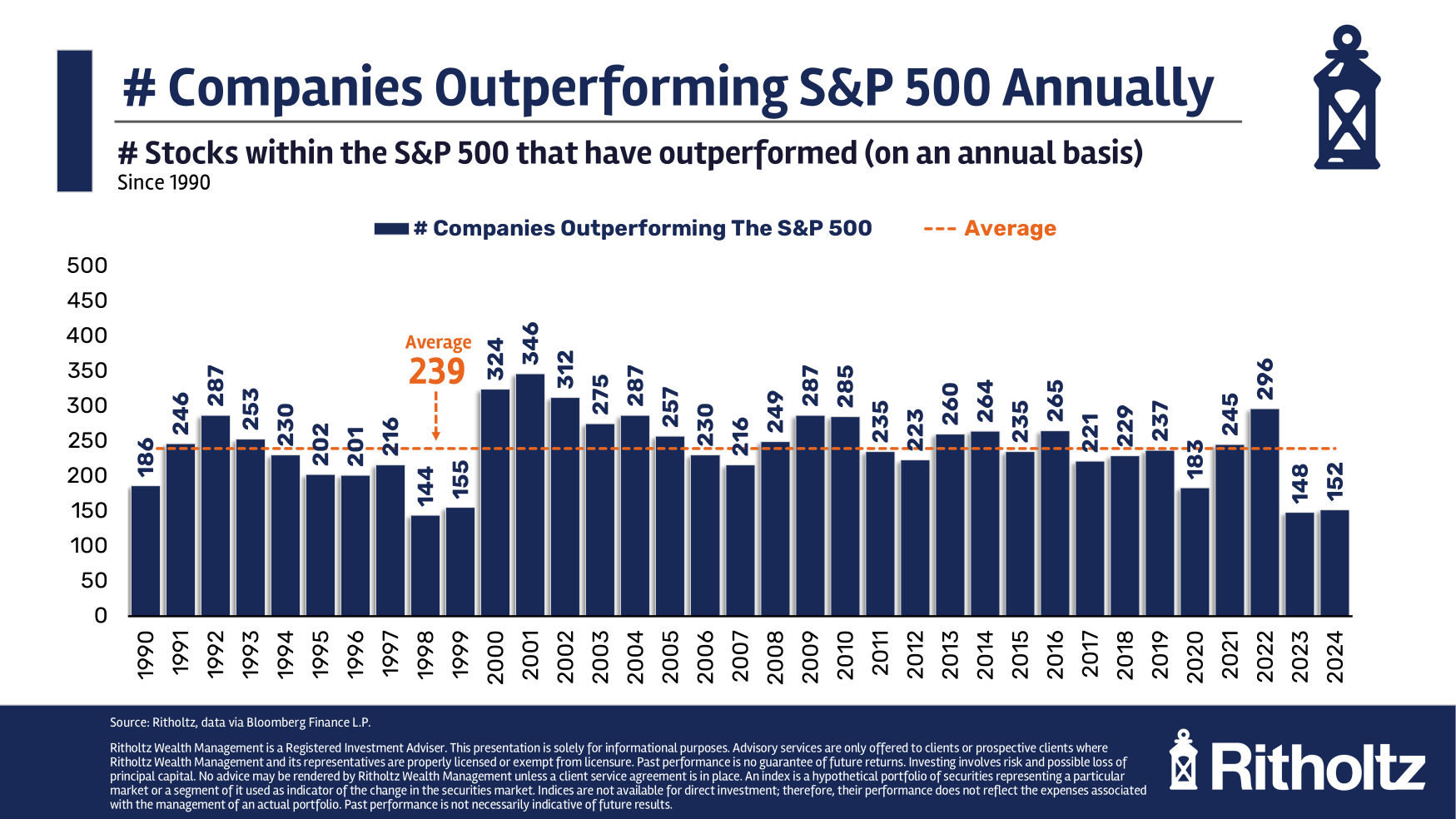

В этот раз бычий рынок у нас совсем косой. Если раньше в S&P500 хотябы половина компаний тащила всех за собой, то теперь их меньше трети. Такая же история была в 1998 и 1999 годах. Все помним, чем это закончилось.

ЭйЯй

Текущая распродажа связана, в первую очередь, с ИИ и компаниями, которые решили мощно вложиться. Посмотрим, что интересного есть по ним.

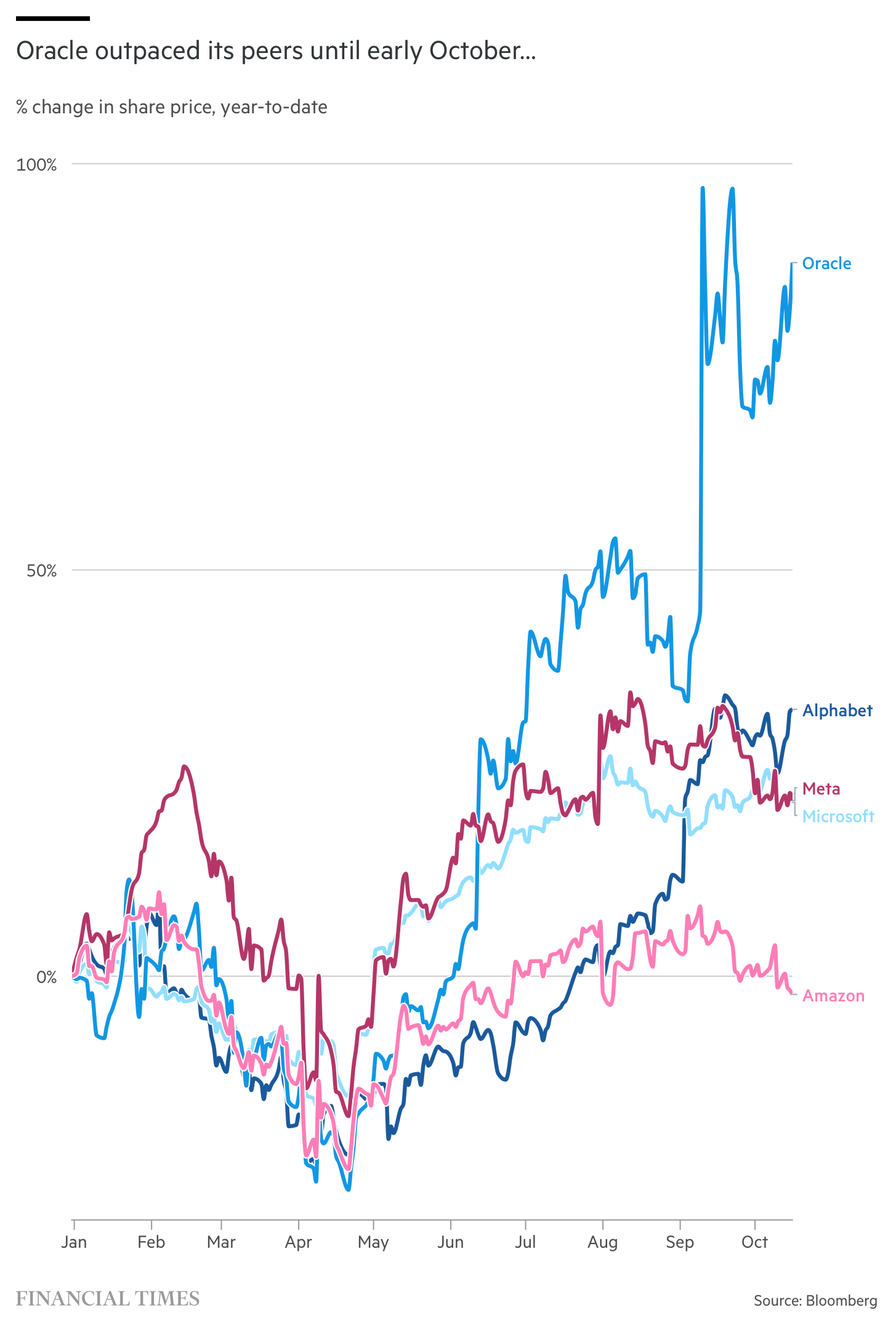

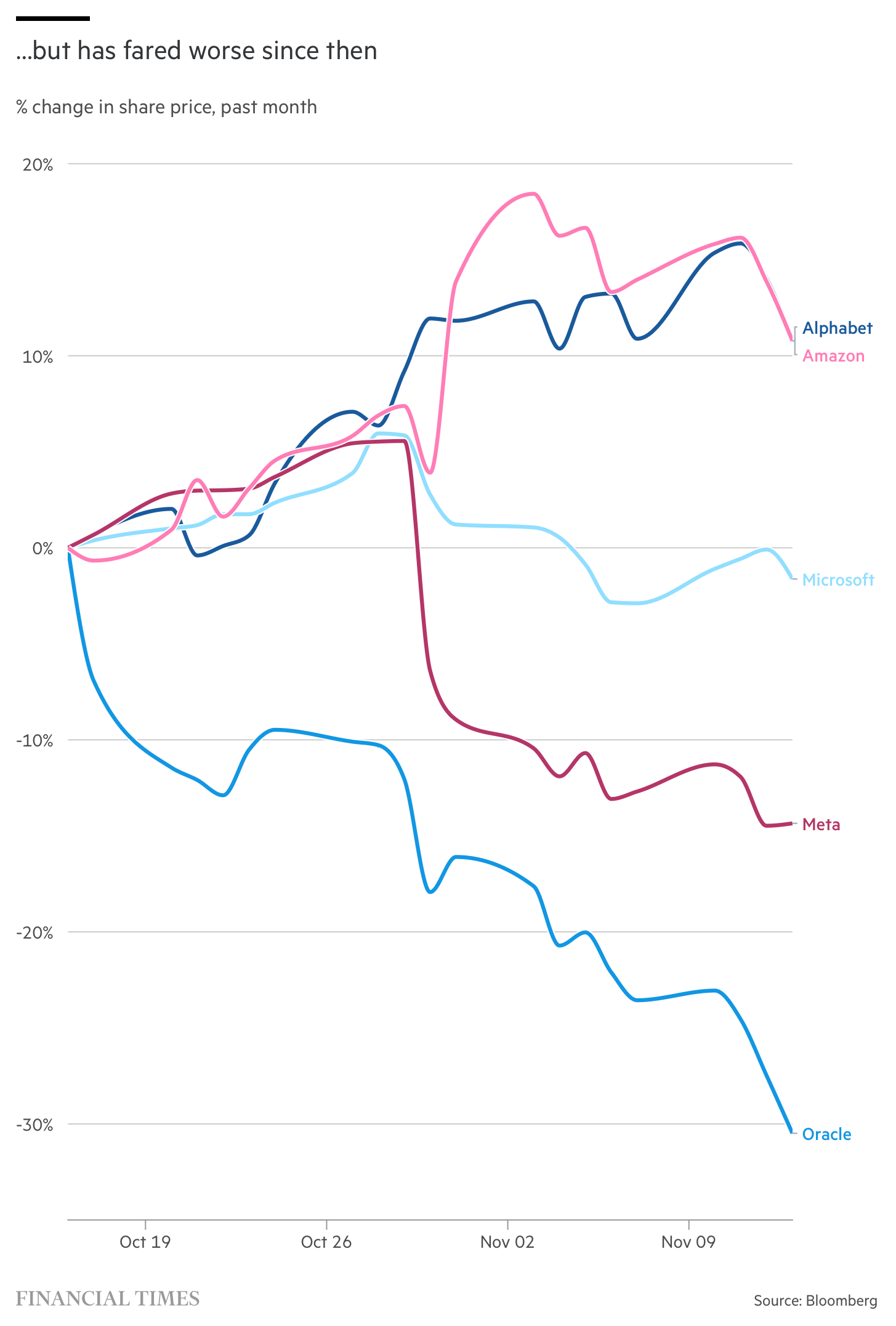

Еще недавно Oracle выглядел, как главный победитель, среди всех гиперскейлеров. Их сделка с OpenAI захватила умы многих инвесторов и доллары потекли рекой.

Но медовый месяц длился не долго.

И теперь Oracle — первый от кого стремятся избавиться.

Во многом это не удивительно. Рынок туго осмысливает все то, что происходит, но может быть до них начнет доходить.

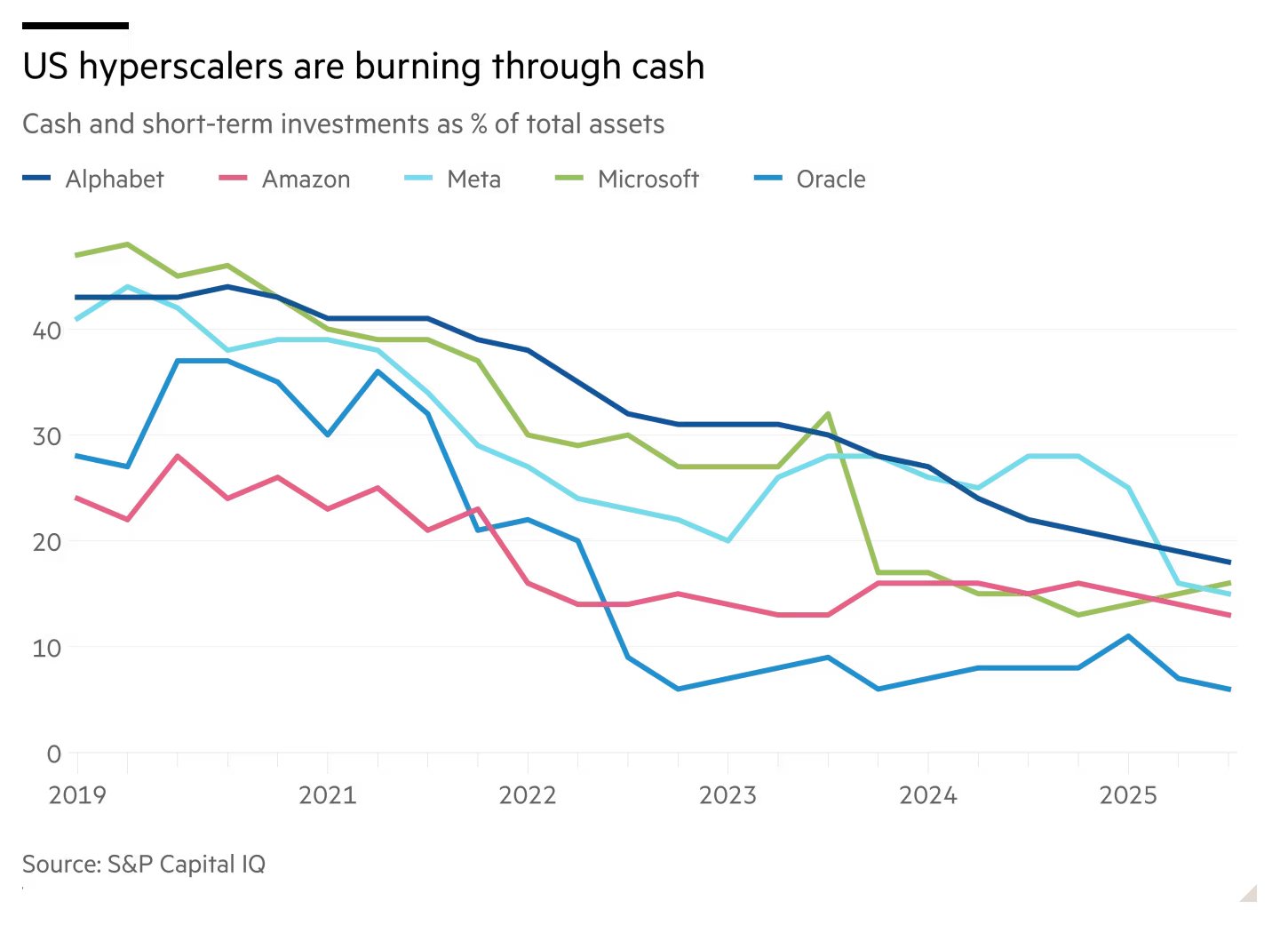

Потому что все проедают свой запас налички. И у Oracle этот запас самый скромный.

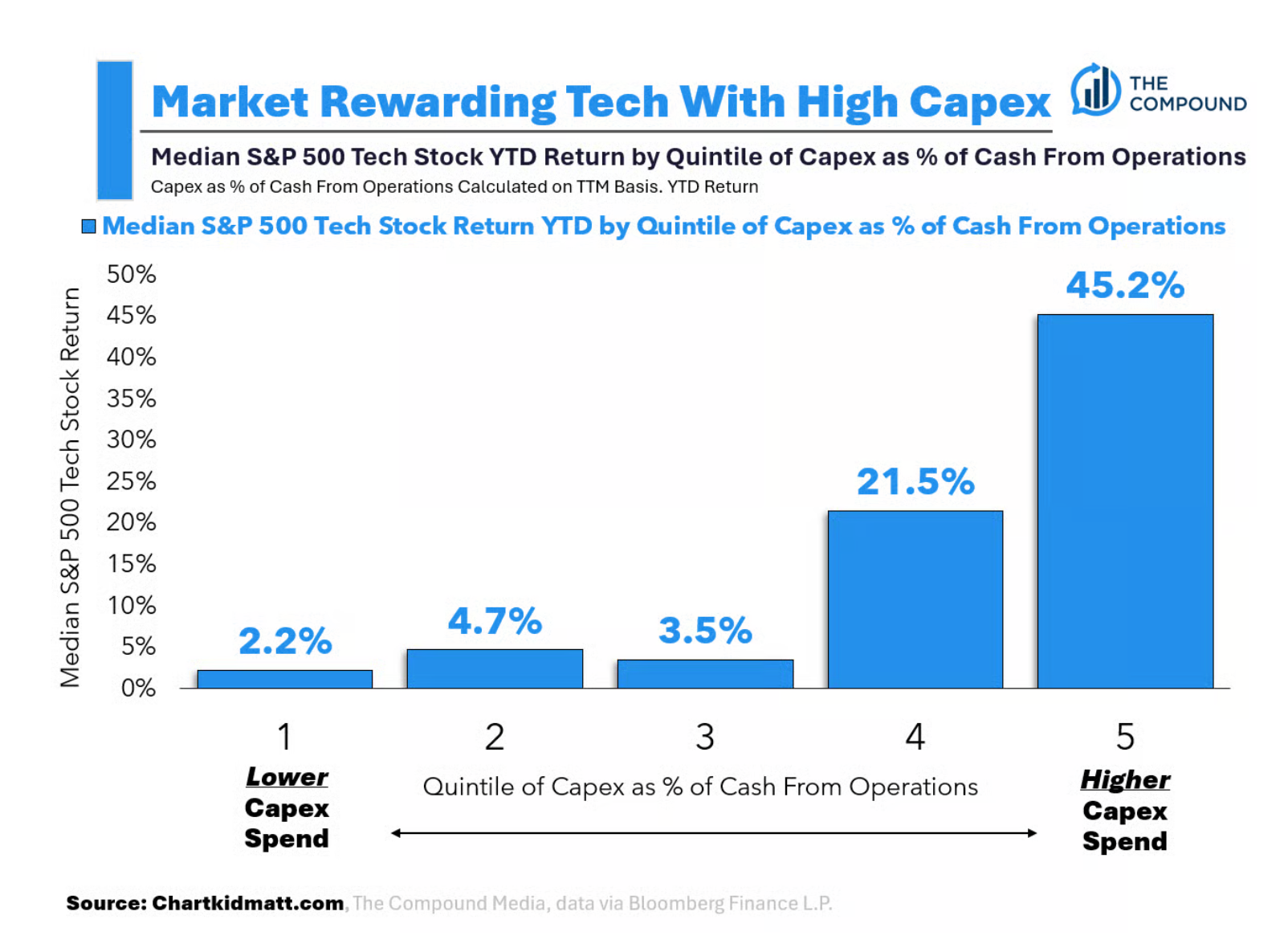

Но, не все так прямолинейно. Рынку, очевидно, нравятся ИТ-компании, которые вкладываются в инфраструктуру. Чем выше капитальные затраты — тем больше инвесторы верят в рост этих компаний, главное, чтобы юнит-экономика сходилась. Но об этом чуть ниже.

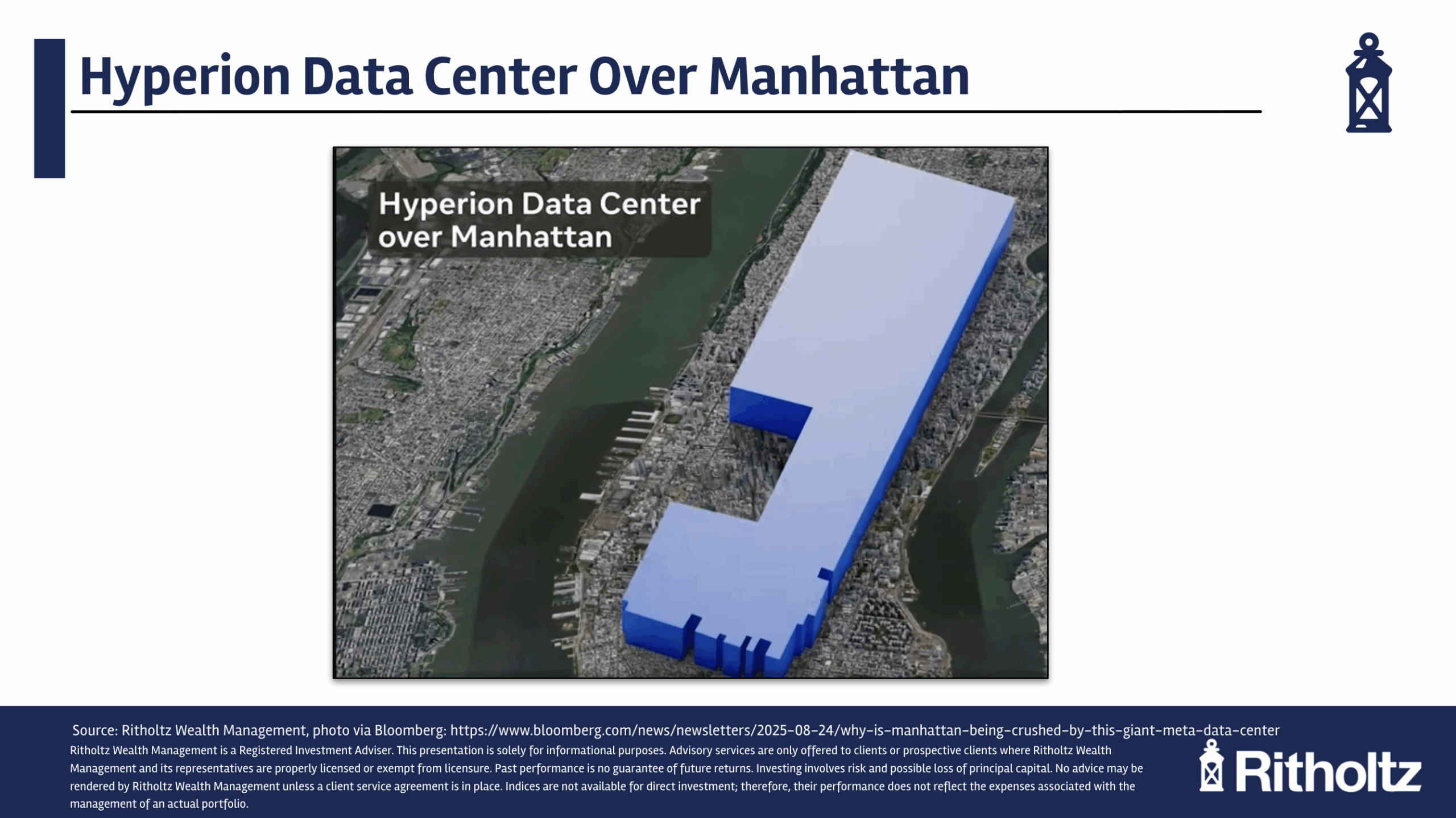

И вот куда идут деньги. Meta строит дата-центр размером с Манхэттен. Бог в помощь.

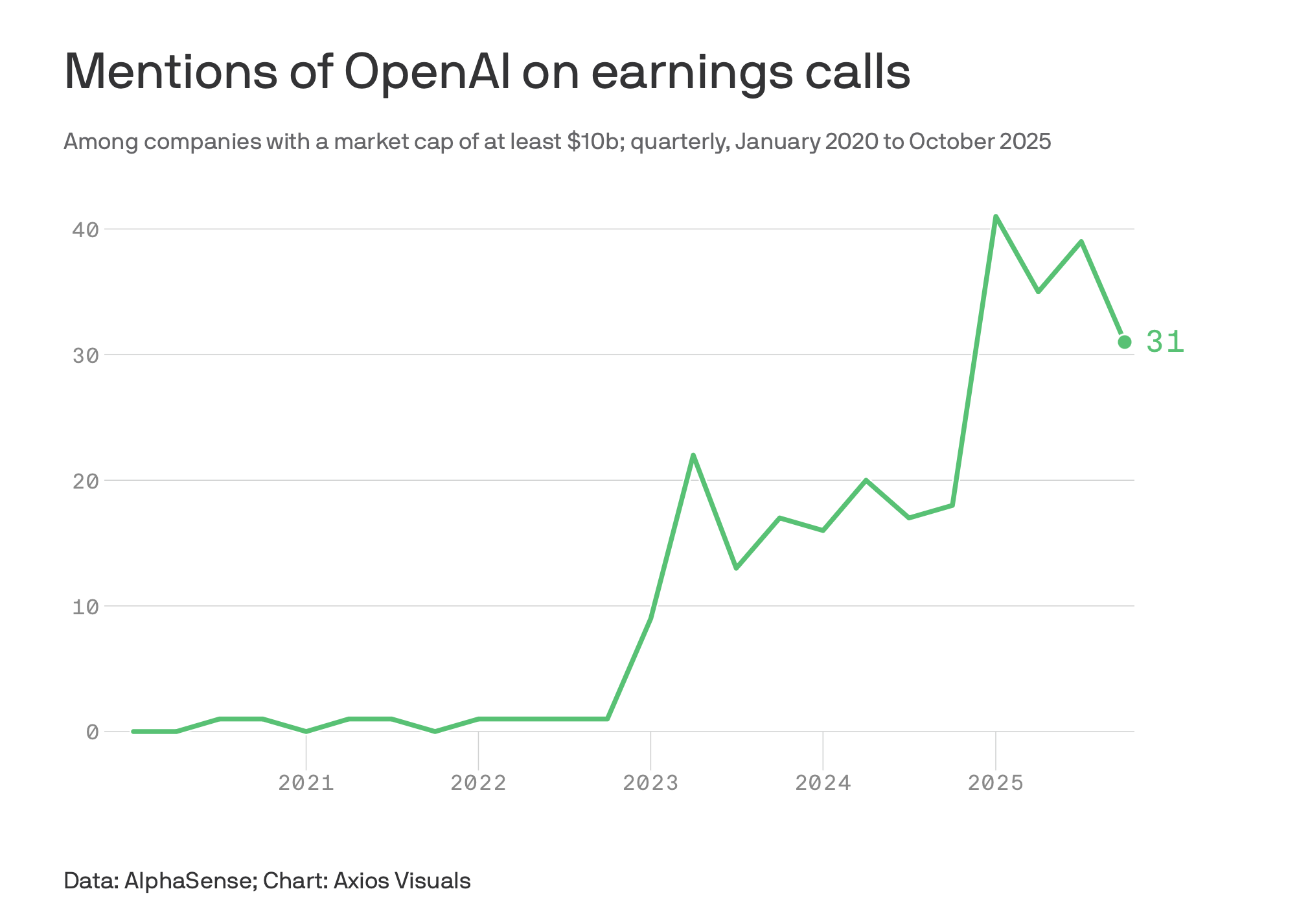

Главное действующее лицо — OpenAI — все еще на слуху. Может чуть реже, но все еще много упоминаний компании на квартальных звонках.

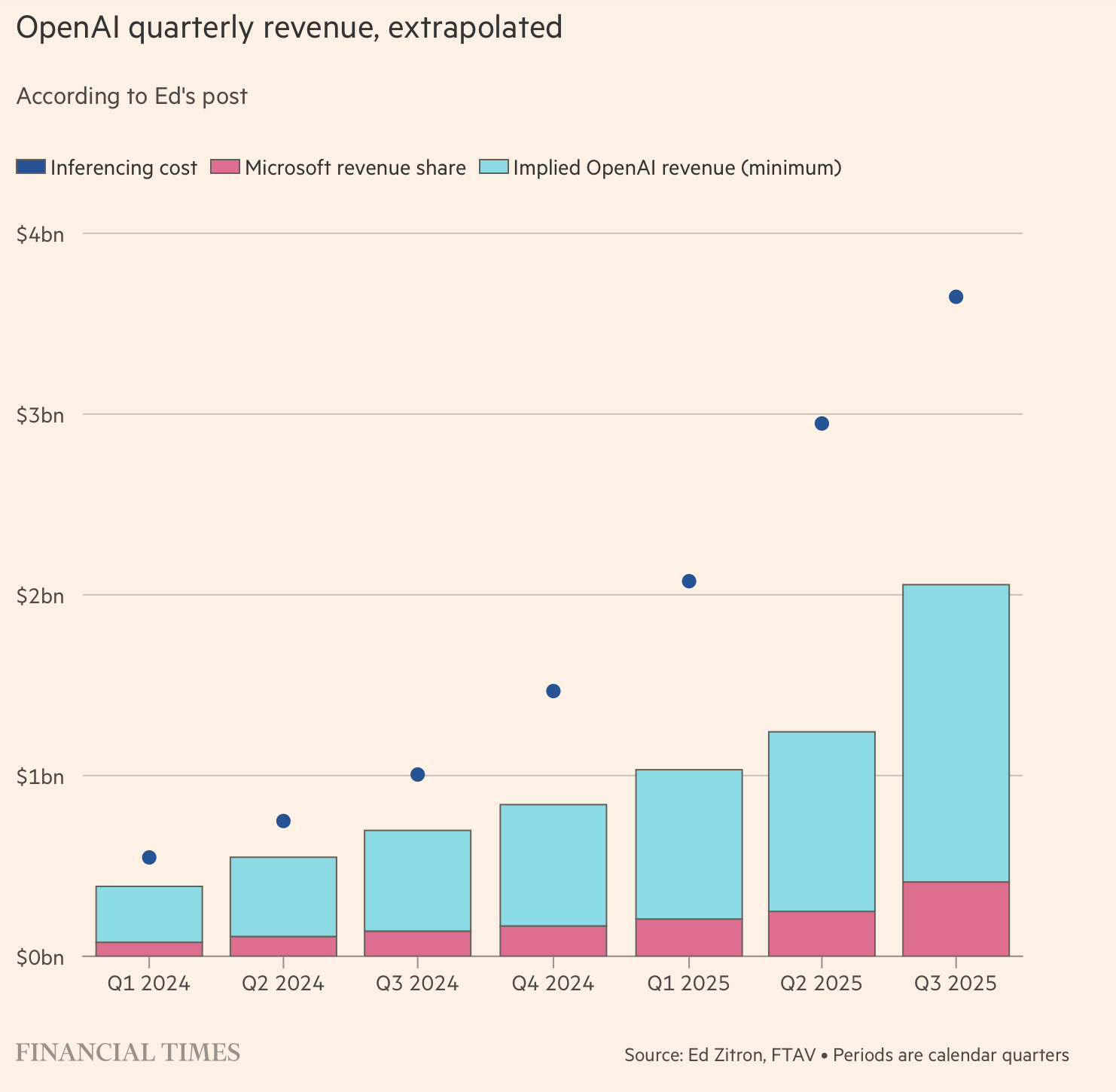

А вот перспективы выйти в плюс “на том, что есть” — все еще туманные. Например, у OpenAI, никак не сходится юнит-экономика между затратами на инференс и выручкой от подписок.

А “то, что есть” — это LLM с мудреной обвязкой вокруг них. Мне, да и многим другим, закралось подозрение, что все эти безумные инвестиции делаются не под то, что сейчас видят пользователи. А под что-то еще более мощное. Под AGI.

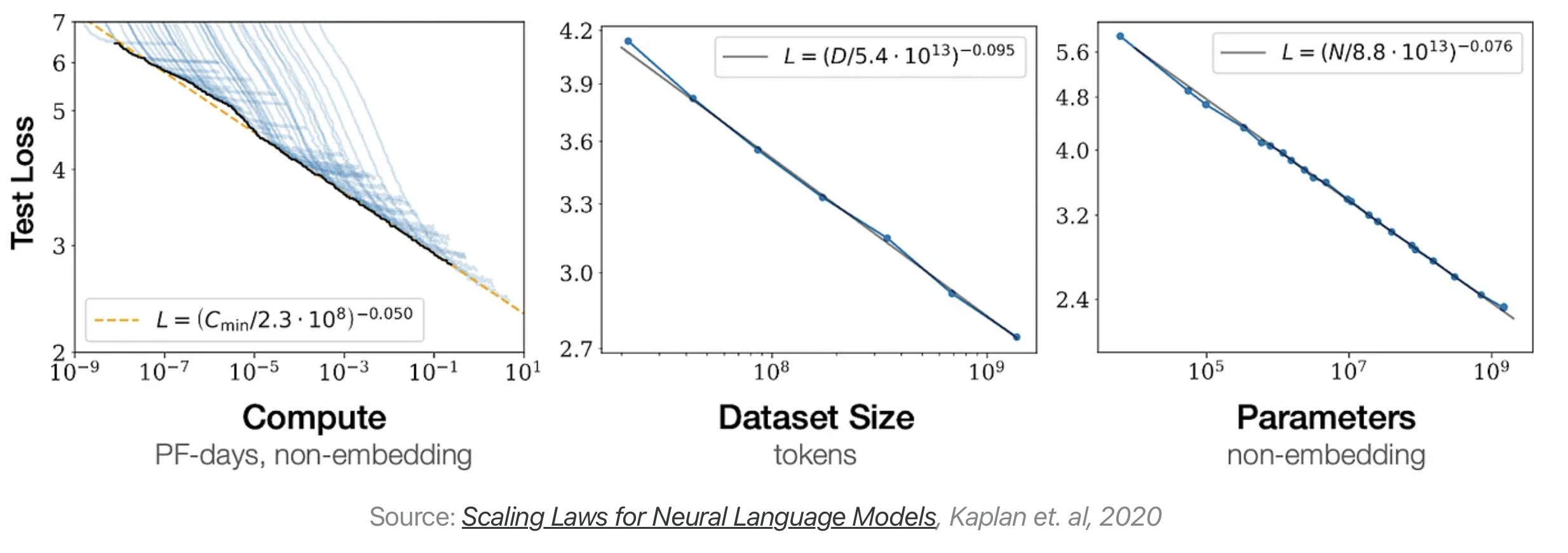

Прогнозы AGI звучат разные. Самое главное, что снова начало звучать — это то, что прогресс все еще есть и он не останавливается.

И зависит он все еще линейно от объема компьюта, датасета и параметров. То есть чем больше мы вкладываем — тем лучше результат. Эта идея звучит еще с легендарного “Situational Awareness”.

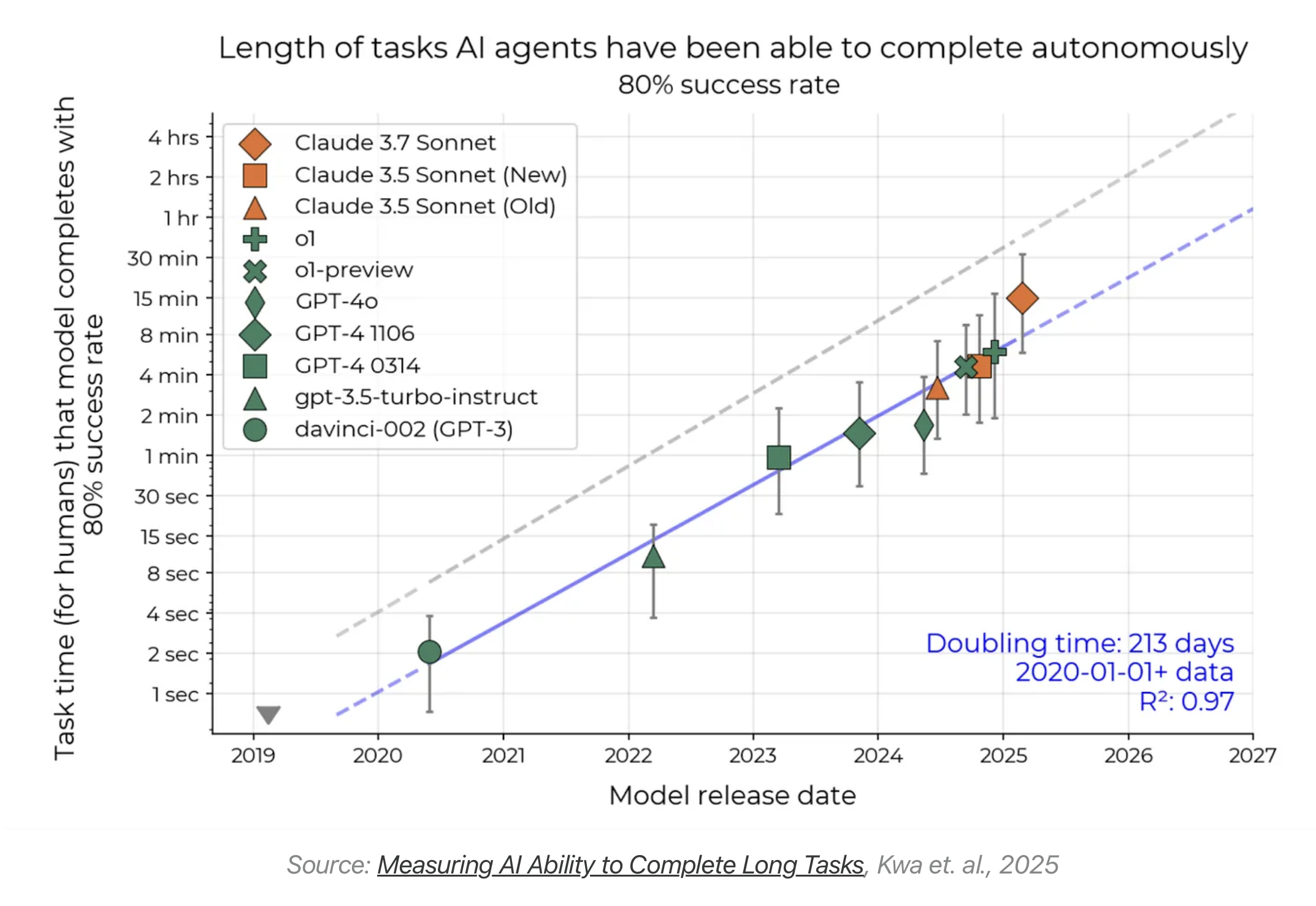

И мы видим такие же линейные приросты к длительности выполняемых задач. Вообще рекомендую посмотреть пост целиком, там много такого же визуального шума, который призван нас убедить, что все эти безумные инвестиции делаются не зря и AGI неизбежен.

Все, хватит на сегодня ЭйЯйя. Двигаемся дальше.

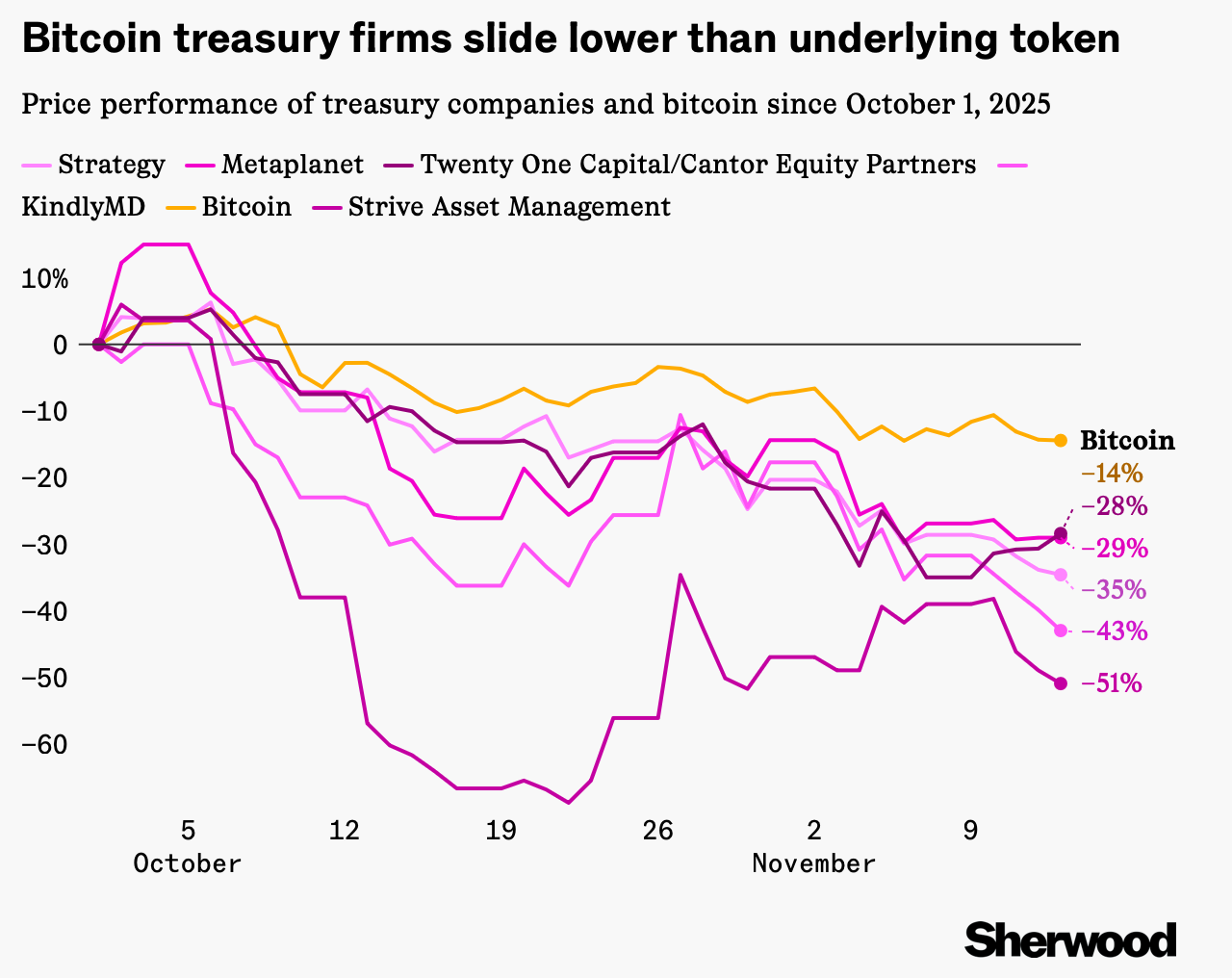

Биткоин сломался

Биткоин снижается. Официальная версия такая — инвесторы испытывают кризис веры, связанный с планами США — сделать страну лидером криптоэкономики.

Есть такой аккаунт в Твиттере, который мониторит Fear & Greed Bitcoin Index.

Он сейчас в зоне — Extreme Fear. Так, что ожидаем дальнейшее падение. Но интересно в этой ситуации не это.

В предыдущие годы ход набирали так называем крипто-казначейские компании. Их основная задача — покупать криптовалюты. И все. Просто покупать и держать. И сейчас интересно посмотреть как они реагируют на это снижение.

Наверное, это ожидаемо, но их температурит гораздо сильнее, чем тот актив, который они держат. Хозяйке на заметку. Хотите добавить криптовалюты в свой портфель — добавьте сами криптовалюты. Не нужно увлекаться стремными инструментами, пока те не докажут своей эффективности.

Кстати такой же кейс мы смотрели по золоту, в прошлом выпуске.

Сокращайте всех полностью

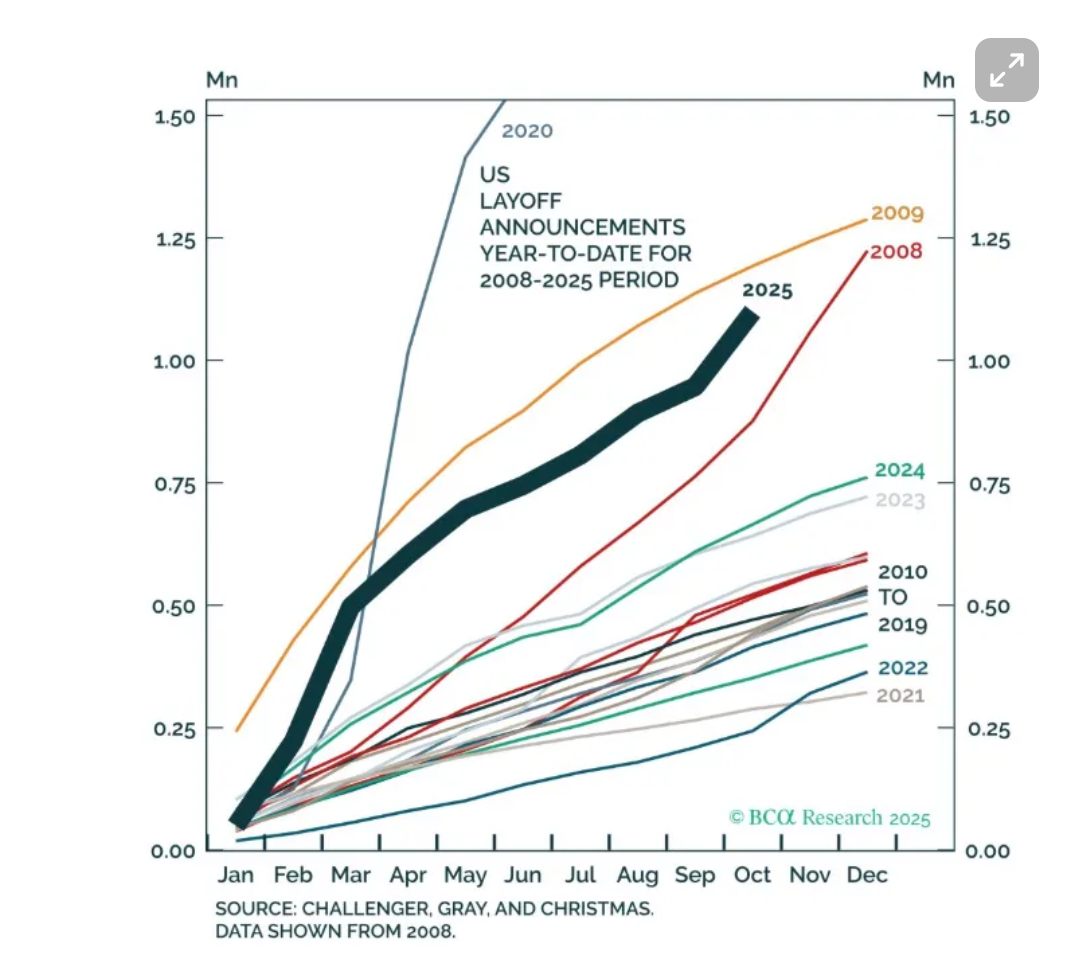

Начнем с США, так как данные там более доступны и понятны широкому рынку.

Во-первых компании объявляют о массовых сокращениях. И количество сокращений идет явно выше исторического тренда вне кризисных ситуаций. 2025 — точно не кризисный год. Особенно если сравнивать его с 2020 ковидным годом или 2008 и 2009 — годами глобального финансового кризиса.

Во-вторых, вместе с сокращениями просматривается тренд на снижение найма. Меньше вакансий. Причем явно не в тех областях, на которые мог оказать влияние ИИ. Как так?

Если все это наложить на безудержно растущий рынок, то становится совсем не по себе. Что происходит?

Рынок — это не экономика. Это известно. Но и экономика, в целом, себя чувствует неплохо. Рост ВВП в США прогнозируется на уровне 2%. Тоже неплохо.

В целом не понятно, продолжим следить за этой ситуацией.

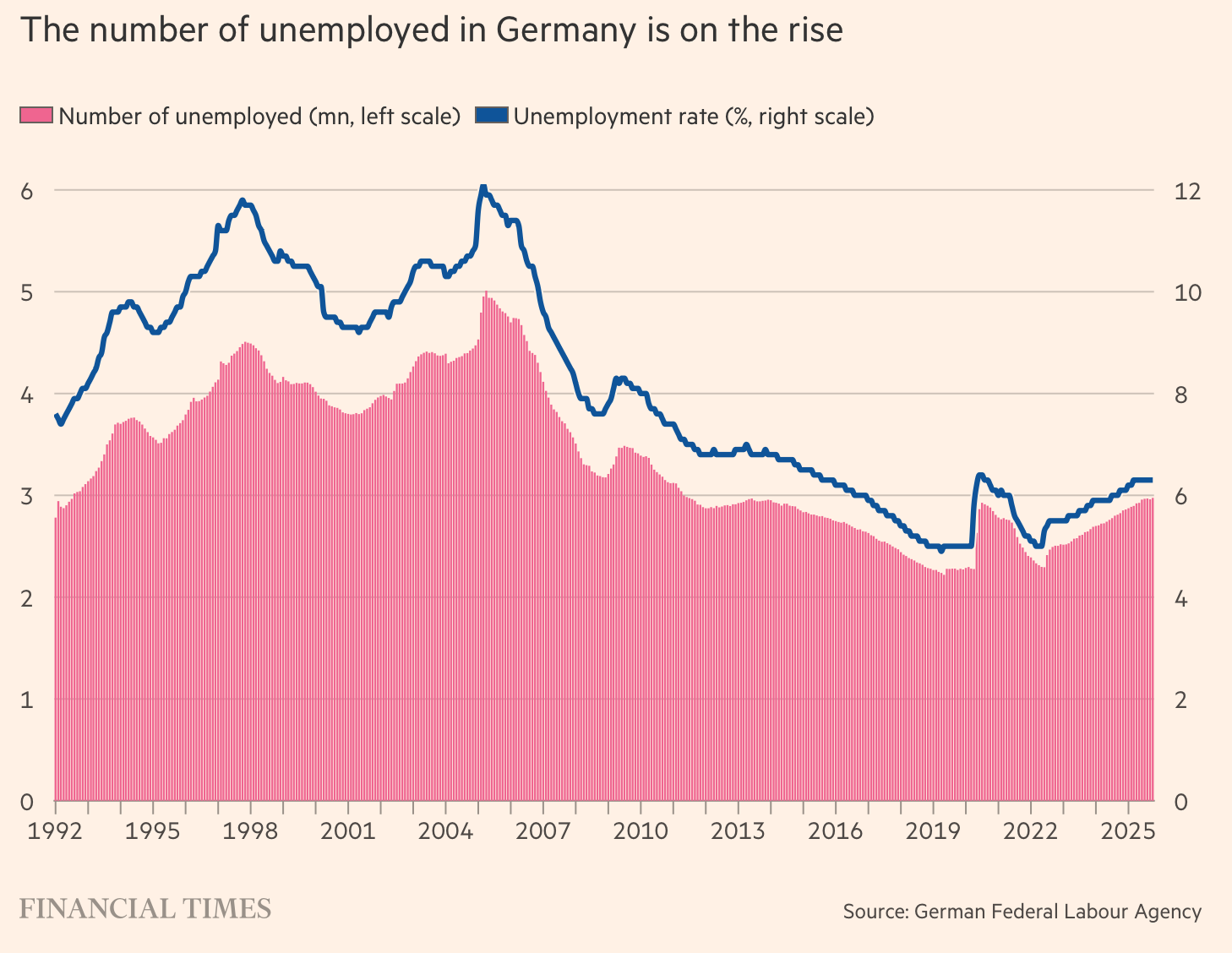

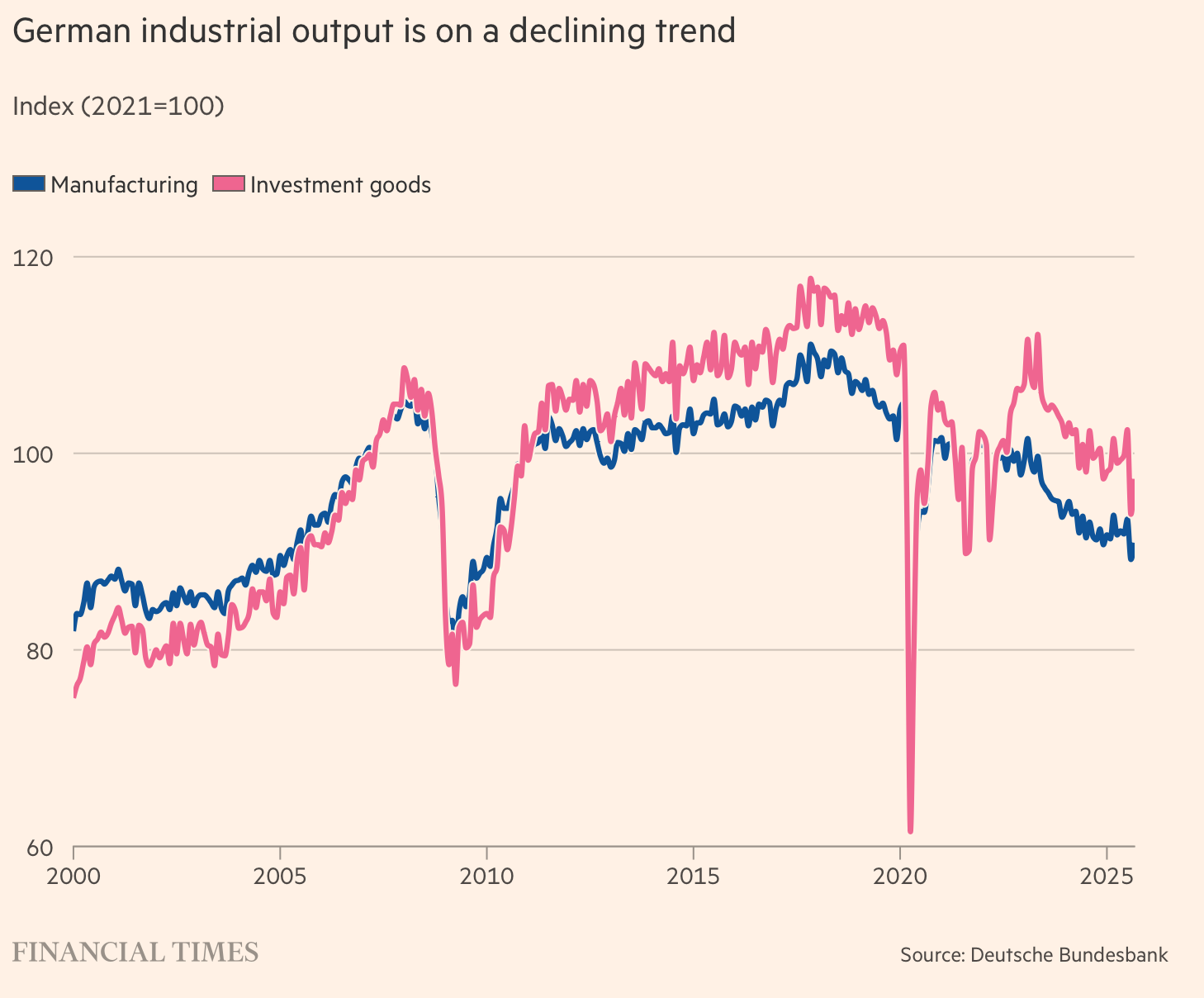

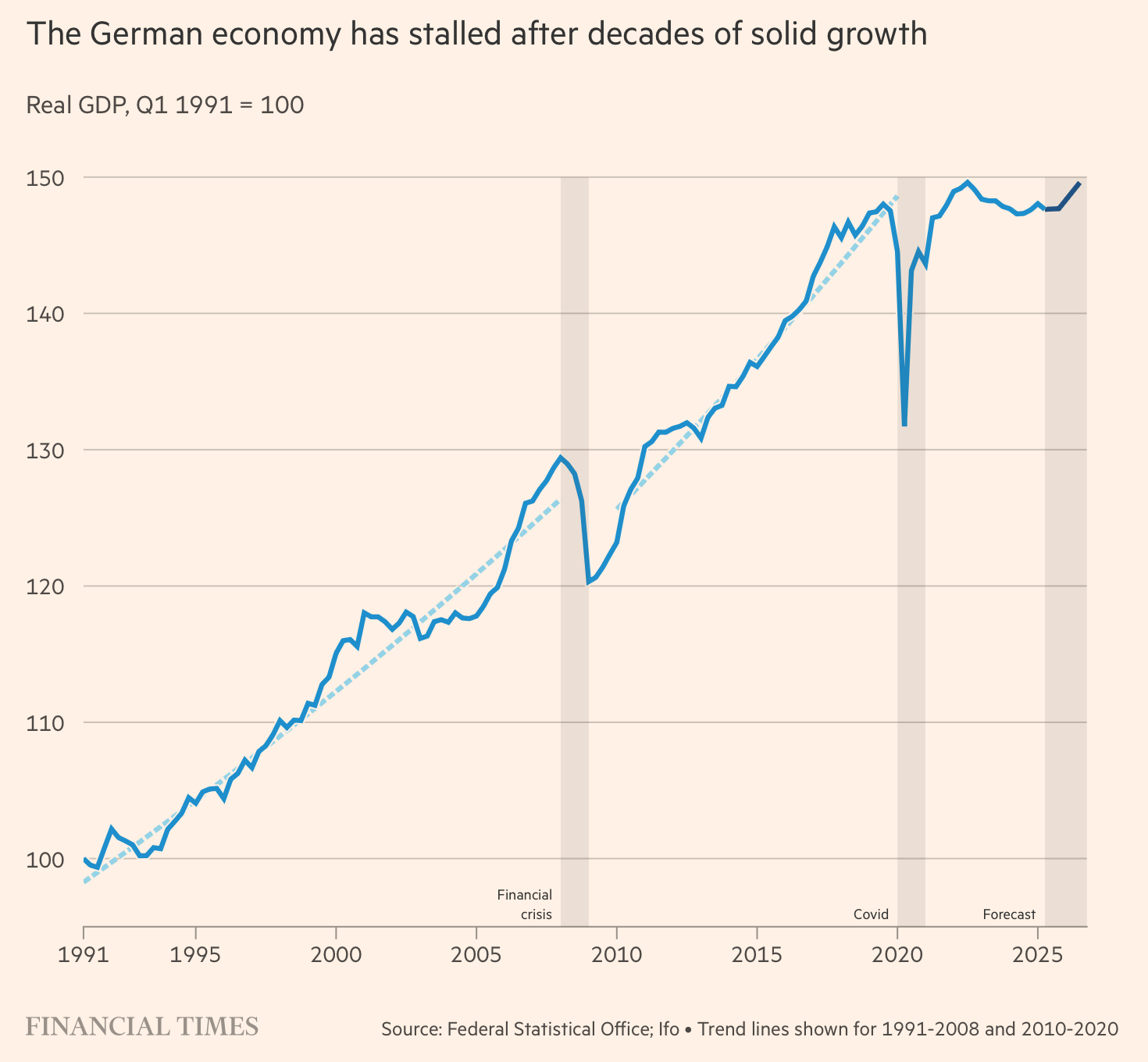

Хроники загнивающей Европы — Германия

На контрасте с США кейс с Германией особенно показателен. Потому, что в Германии все индикаторы сходятся на реальном положении вещей.

Безработица растет последние несколько лет, довольно упорно.

Вместе с этим снижается и производство. Здесь среди факторов — проигранная конкуренция с Китаем, увеличение стоимости энергоносителей, спорные политики Евросоюза.

И как результат — застрявший ВВП. Реального роста нет.

Сравнивая две истории США и Германии, мы видим, что не хватает какого-то фактора, который объяснил бы что именно происходит в США и насколько реально продолжение этого тренда.

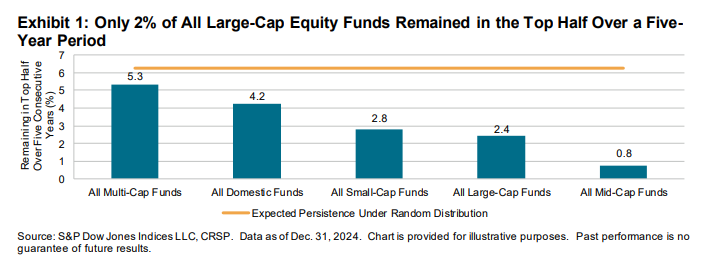

60/40 против сток-пикеров

Не проходит ни одной недели, чтобы оба лагеря не перекидывались снарядами в виде исследований и заявлений. Посмотрим.

Только 2% large-cap фондов сохраняют свой исключительный перформанс в течении 5 лет. И это хуже, чем симуляция при случайном распределении. Ничего нового, это нас не остановит, будем продолжать пытаться.

А тех, кого это пугает, пусть идут в 60/40.

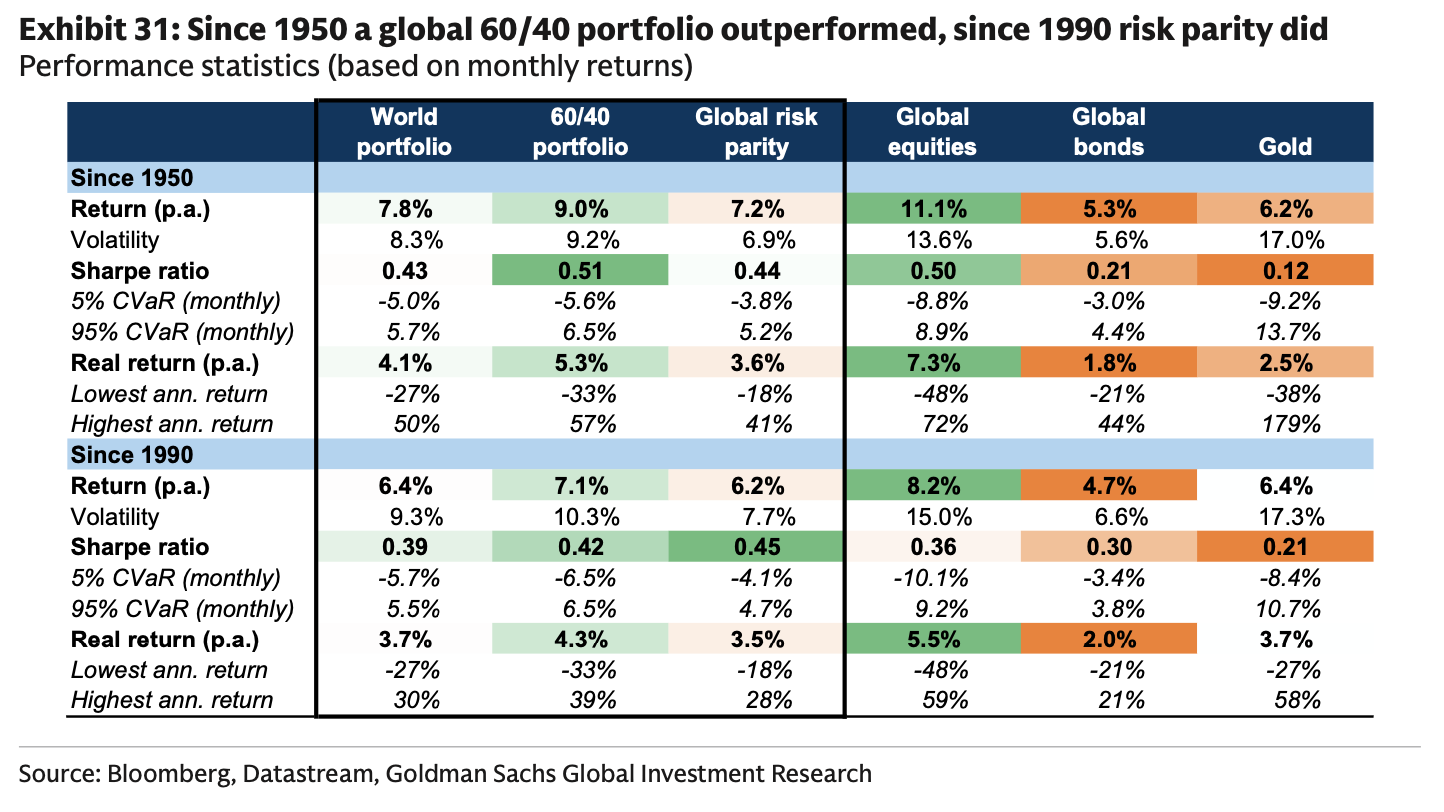

Ах, да, 60/40 тоже не так хорошо работает.

Вот сравнение разных портфелей в двух периодах с 1950 и с 1990 года. Global Equities лучше по доходности, аж на целый процент.

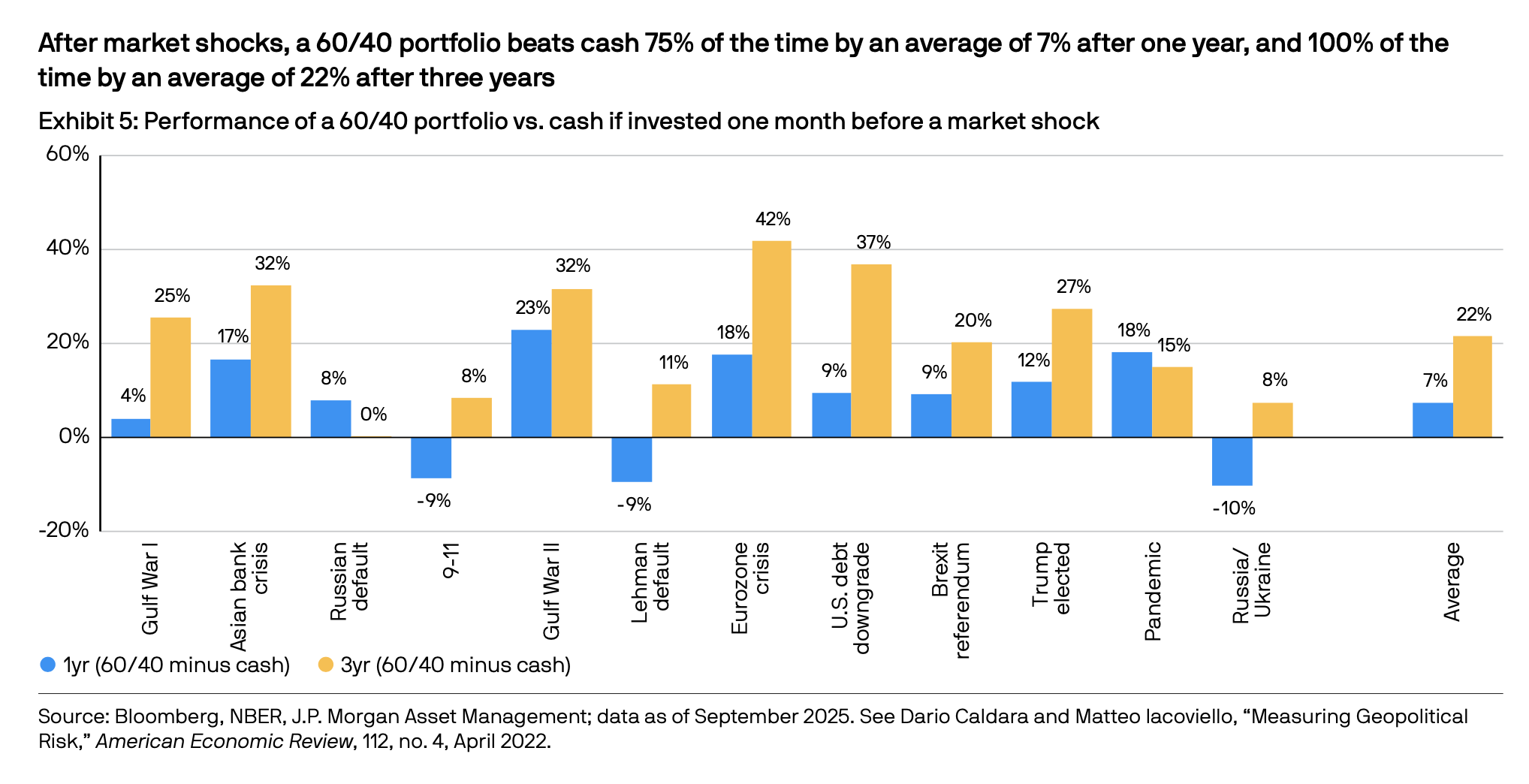

Но 60/40 все равно лучше, чем кэш и маркет-тайминг.

60/40 всегда обгоняет кэш, даже если инвестиция состоялась за месяц до падения рынка. Так что если вы все еще в кеше и переживаете о том, что мы вот-вот полетим вниз — стоит задуматься о том, что все равно стоит вложиться и не ждать.

Хорошие новости

Не стоит фокусироваться на рисках и негативе, особенно, когда есть позитивные моменты.

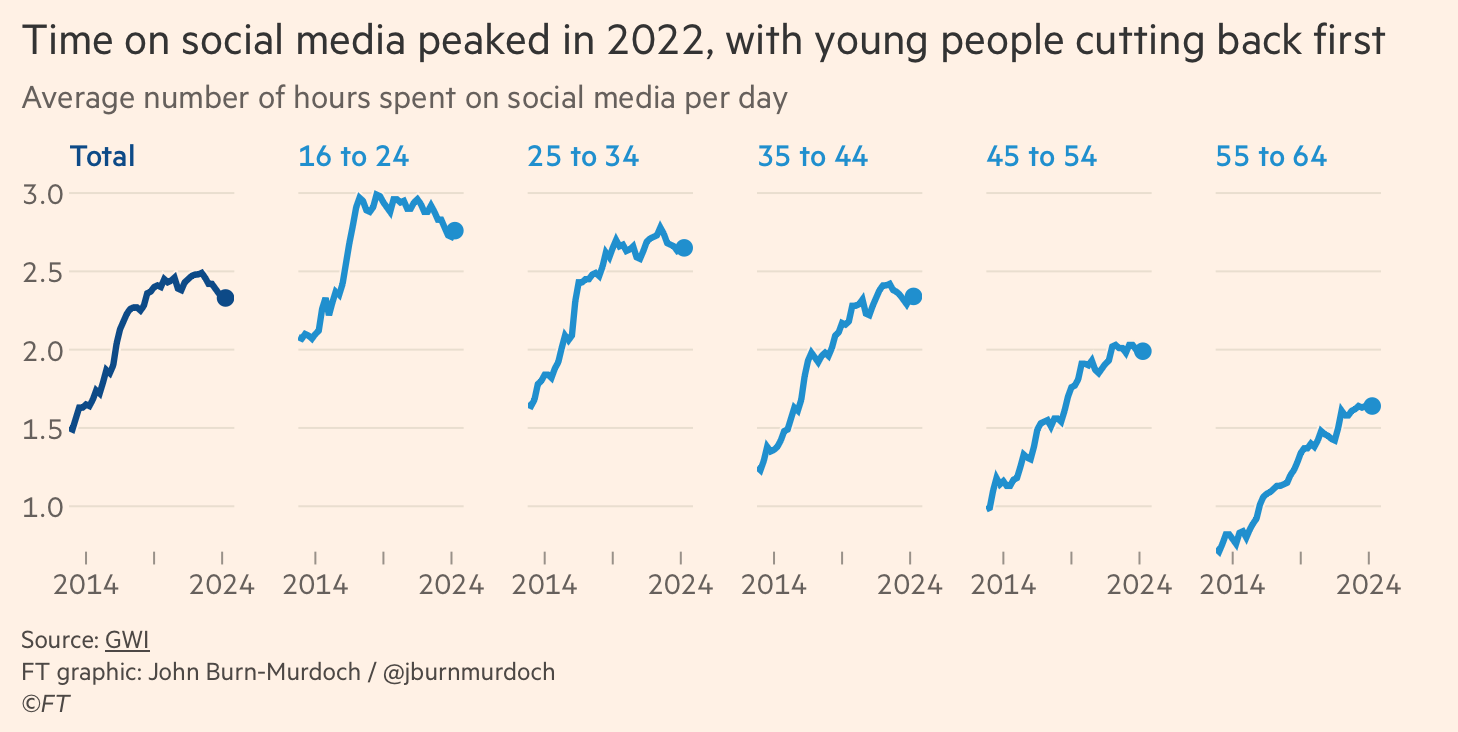

Картинке уже пара месяцев, но мне она только что попалась.

Время на социальные сети среди молодежи пошло вниз. И это прекрасно. Социальные сети — это курение 21 века. Чем быстрее мы возьмем это под контроль — тем лучше.

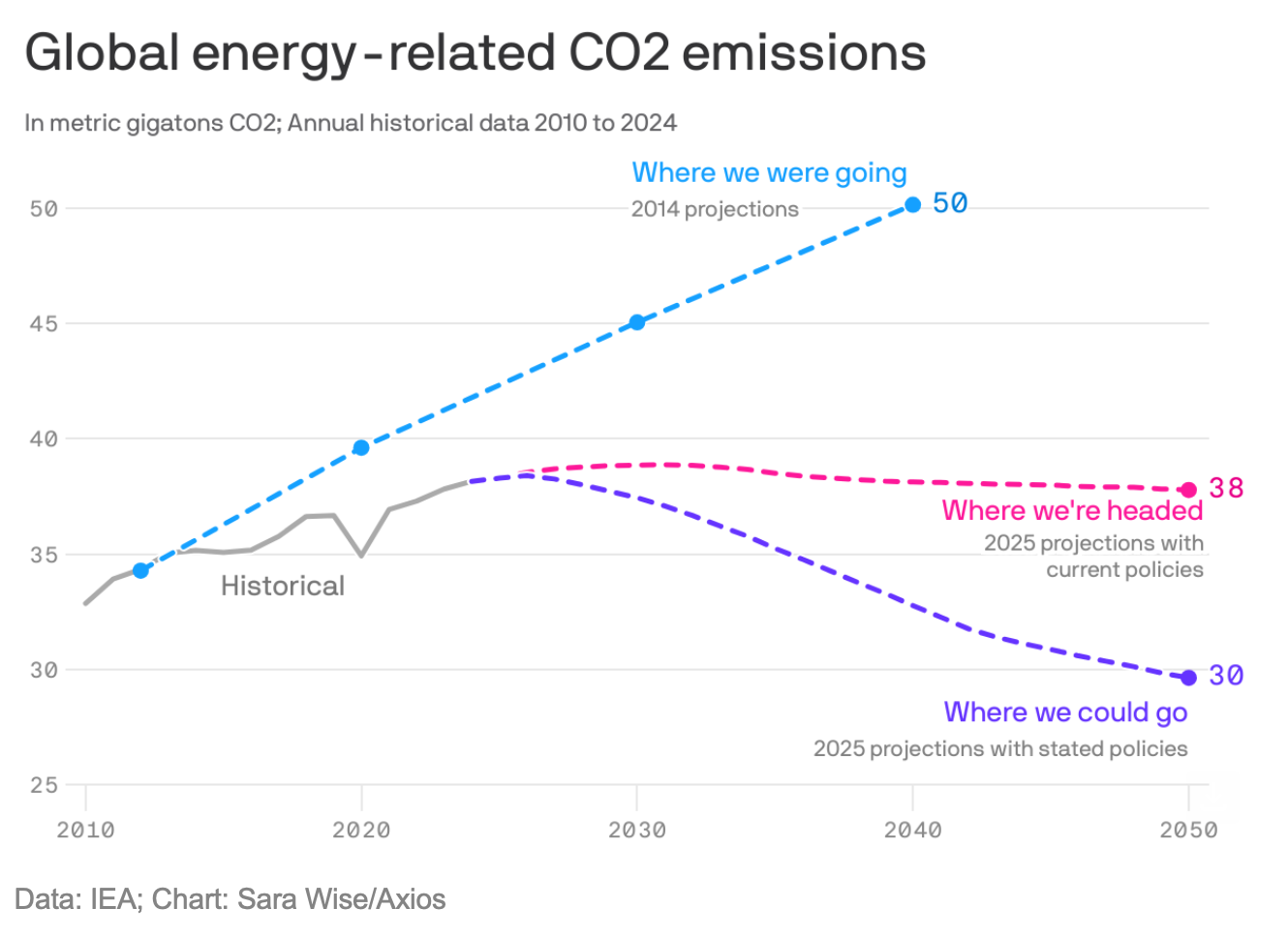

И еще про глобальное потепление, там тоже есть прогресс.

В 2014 году прогнозировали линейный рост выбросов СО2 и, как следствие, усиление парникового эффекта. Сейчас же, мы видим, что прогноз этот не оправдался. И если мы продолжим работать над этой проблемой — то есть все шансы начать снижать выбросы.

Добавить комментарий