Сегодня я собрал Визуальный шум из 20 картинок на тему распределения богатства, пузыря на рынке, золота, неопределенности и трендов в энергетике.

Иногда лучше 1 раз увидеть, чем читать длинный текст

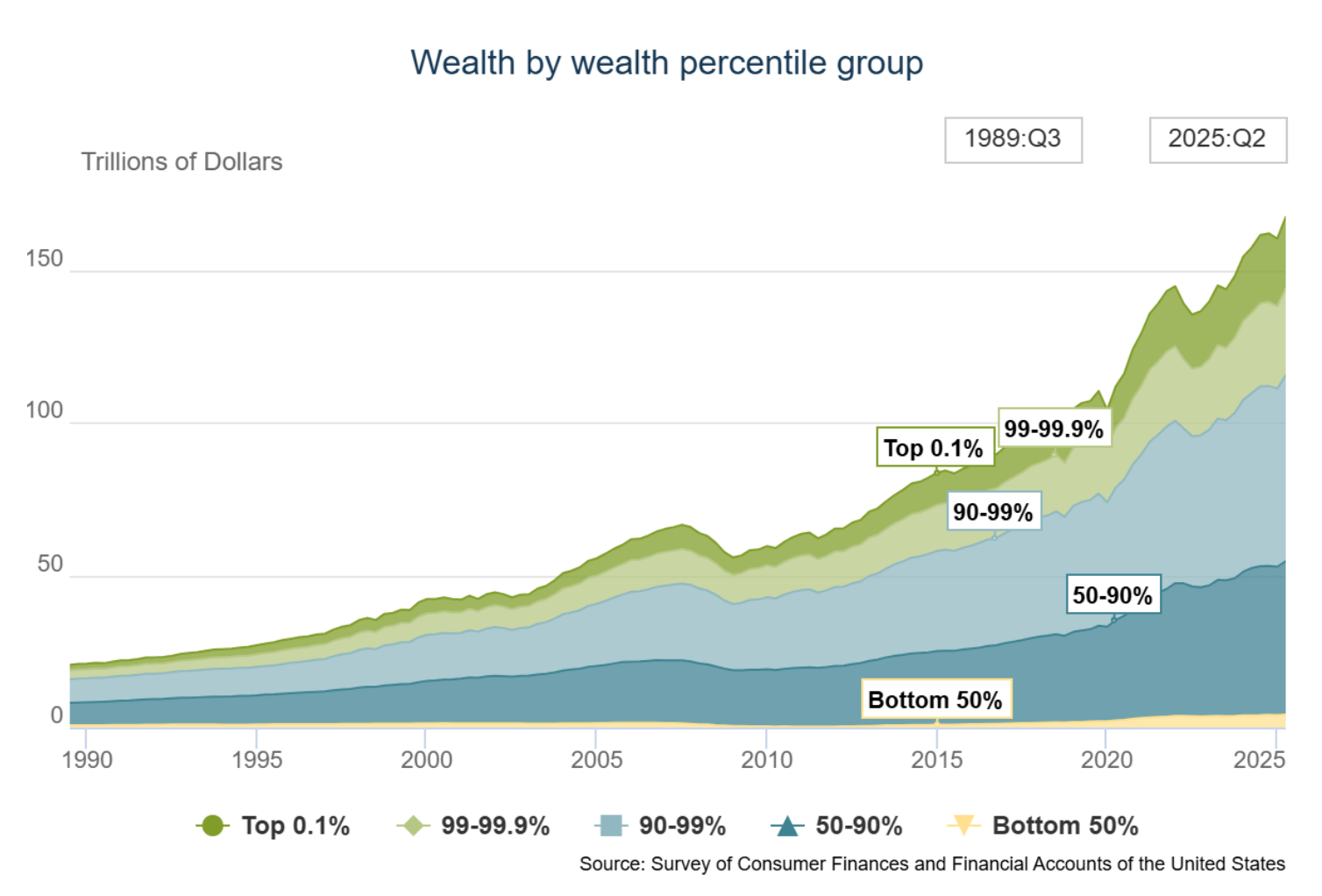

Неравномерное распределение богатства

В прошлом выпуске я упомянул wealth effect — это когда богатые богатея тратят больше денег и тем самым поддерживают и раскручивают экономику выше, а в след за ней и рынок.

Вот как выглядит распределение благосостояния в США

Самые богатые 10% населения держат у себя в руках больше чем 66% капитала. 0.1% почти 10%.

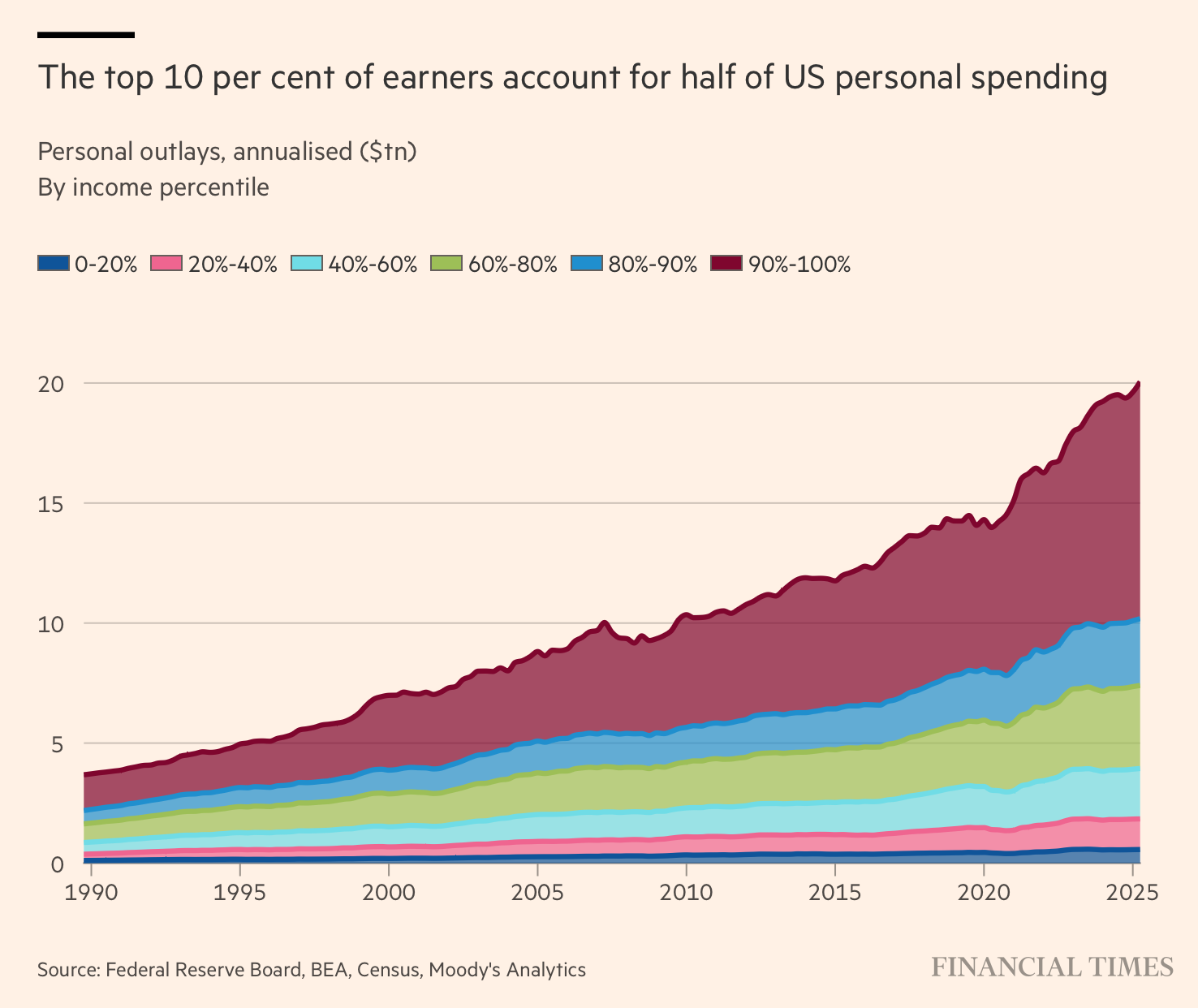

При этом эти же 10% самых богатых вносят в экономику половину вклада если смотреть по личным затратам. Понятно откуда собственно проявляется этот wealth effect.

Мне стало интересно, как обстоят дела в России. Самое последнее достоверное, что я нашел — это исследование BCG по распределению благосостояния.

Здесь нужно отметить что исследование было по финансовым активам, но я думаю что в целом ситуация еще хуже. Выводы какие-то делать не нужно, картинка достаточно красноречива.

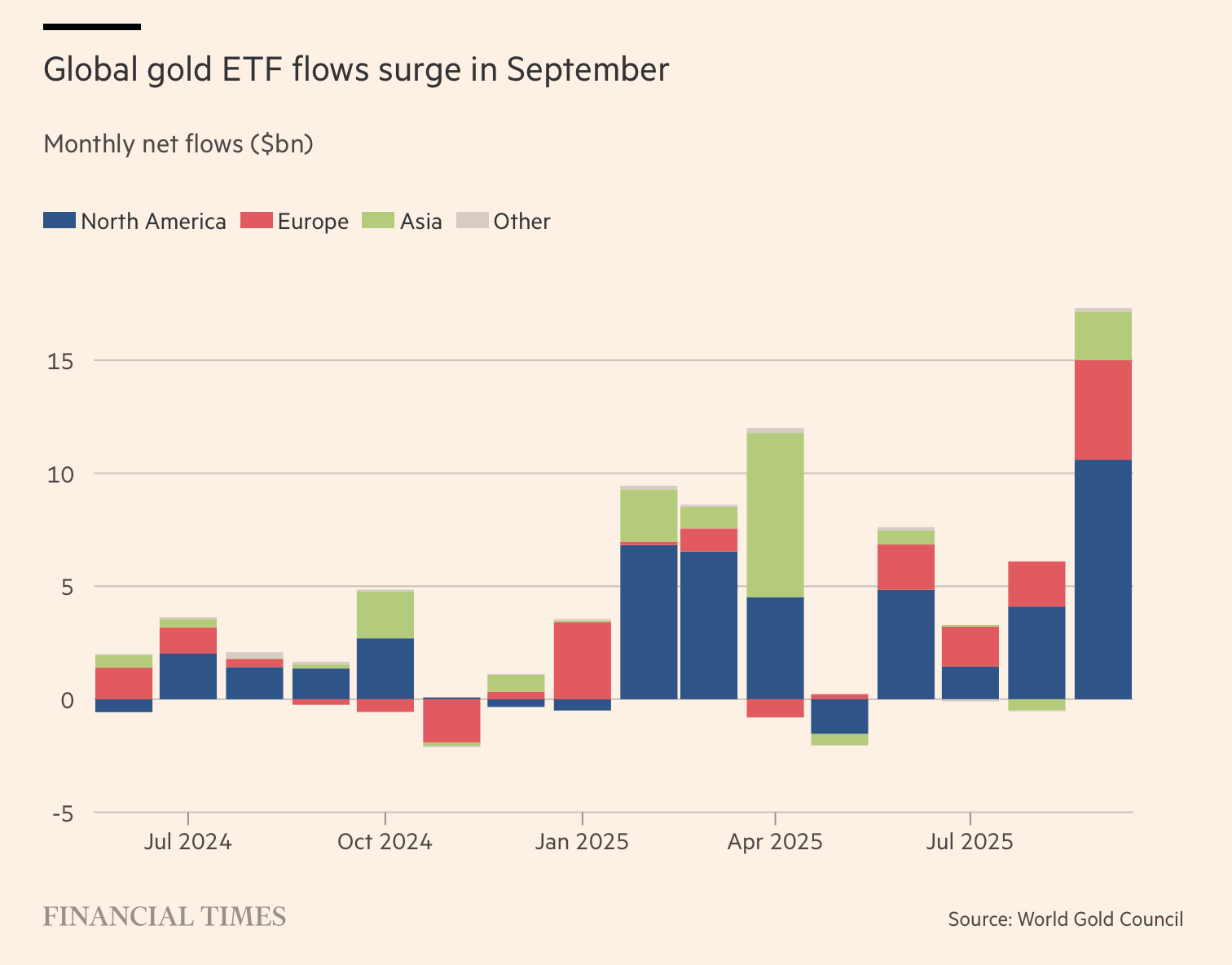

Еще про золото

Тема золота не отпускает инвесторов. На этой неделе было много рефлексии о золоте, как об активе.

2025 год отмечается мощным притоком средств в золотые ETF.

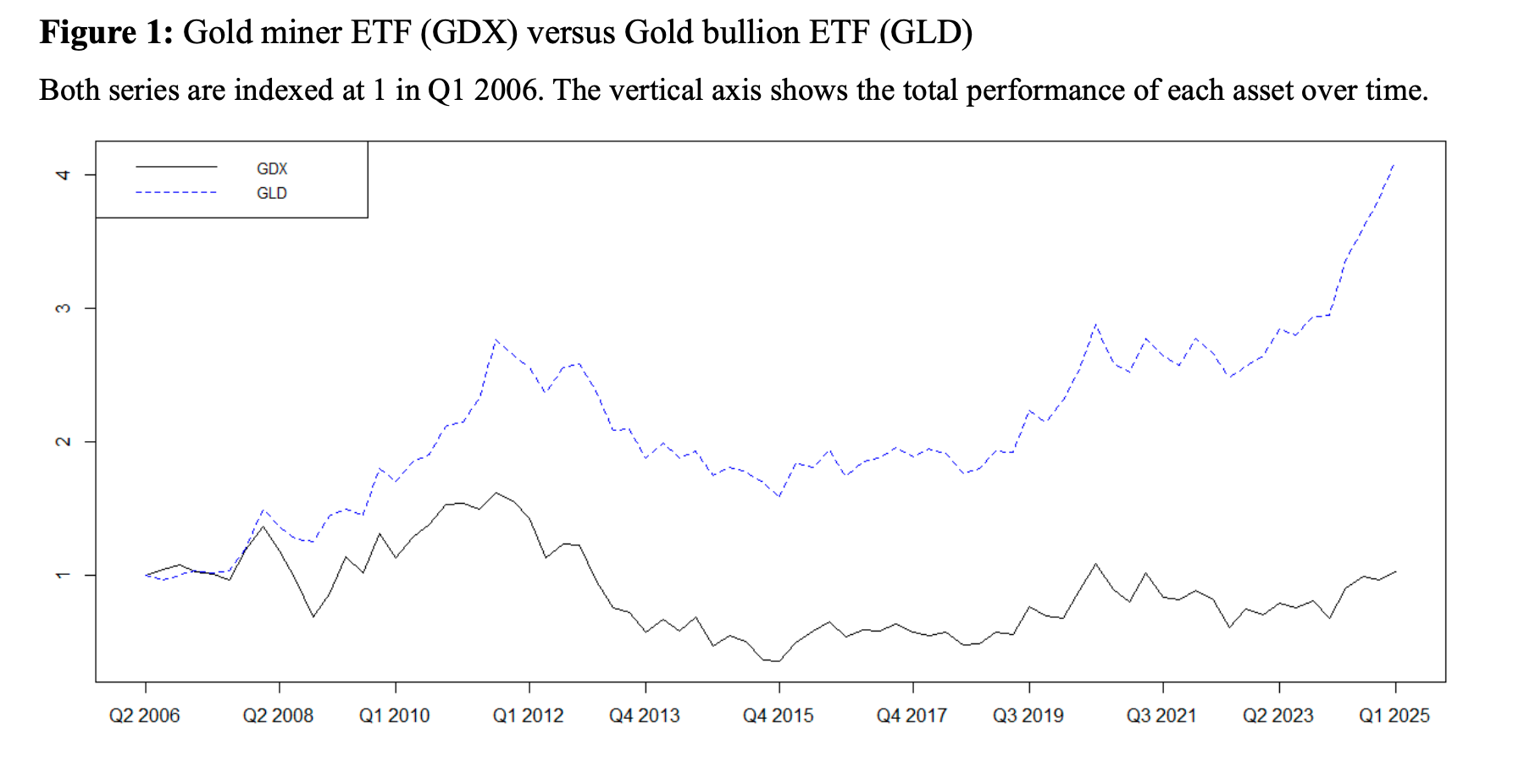

Сразу может возникнуть вопрос о том, что лучше — инвестировать в само золото или в компании, которые занимаются золотодобычей? На эту тему есть исследование.

Если коротко, то исследование говорит о том, что лучше инвестировать в само золото. Золодобытчики, особенно на больших горизонтах, как правило, отстают от самого золота, т.к. несут на себе производственные риски и неопределенности по запасам. Хозяйке на заметку.

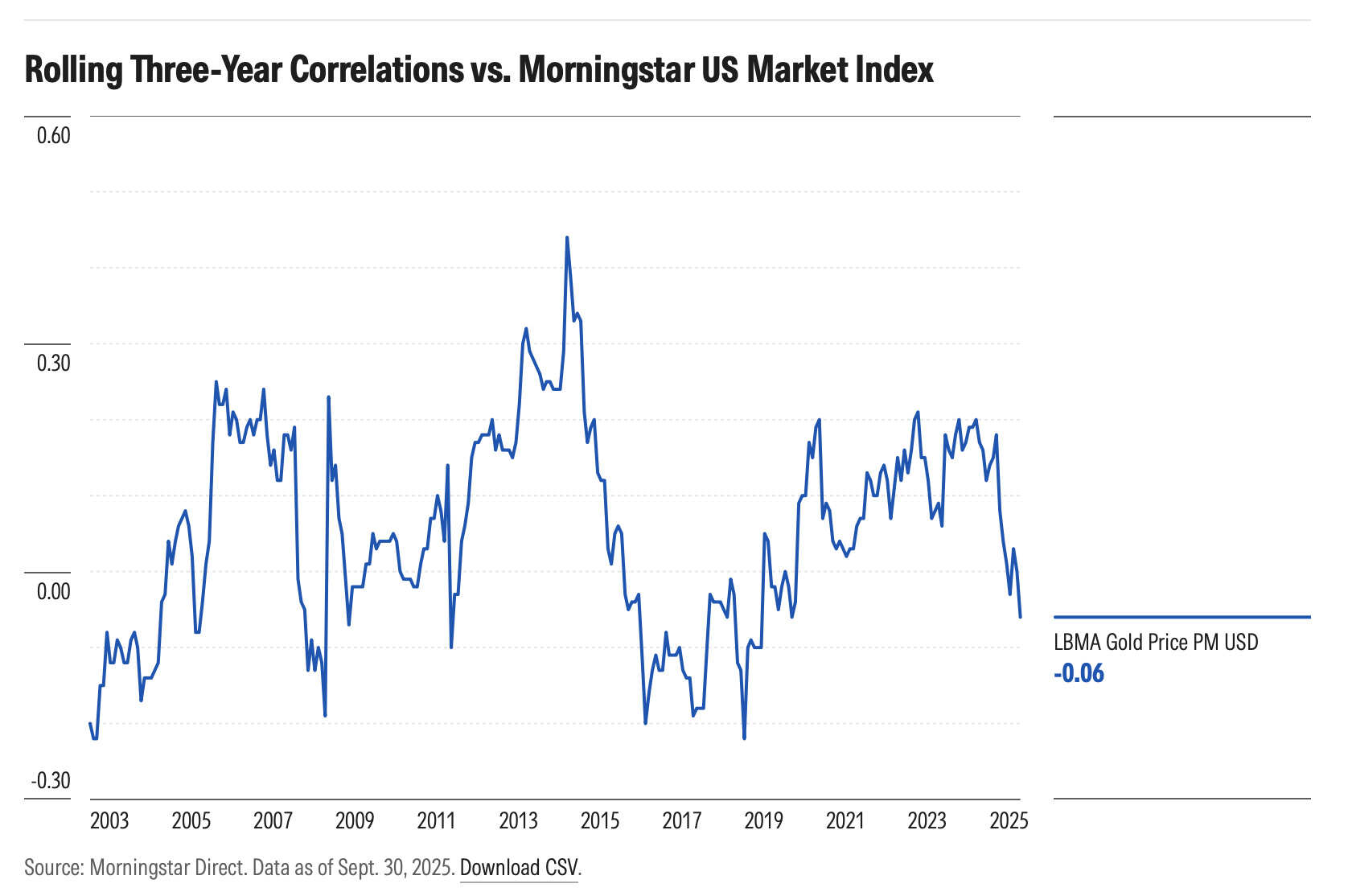

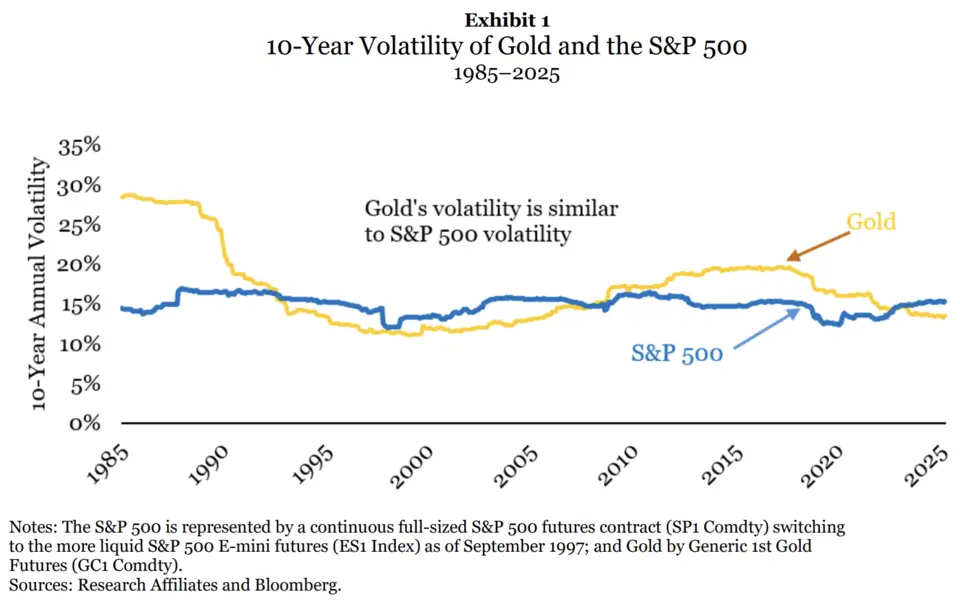

Само по себе золото принято считать защитным активом к рынку. Когда рынок падает — золото растет. Но так ли это?

Не всегда. Корреляция золота к рынку постоянно меняется.

При этом волатильность золота в последнее время выглядит так же, как волатильность рынка. Когда-то то же самое произошло с нефтью, когда нефть из сырья превратилась в спекулятивный финансовый инструмент в районе 2012 года. Все это печально закончилось.

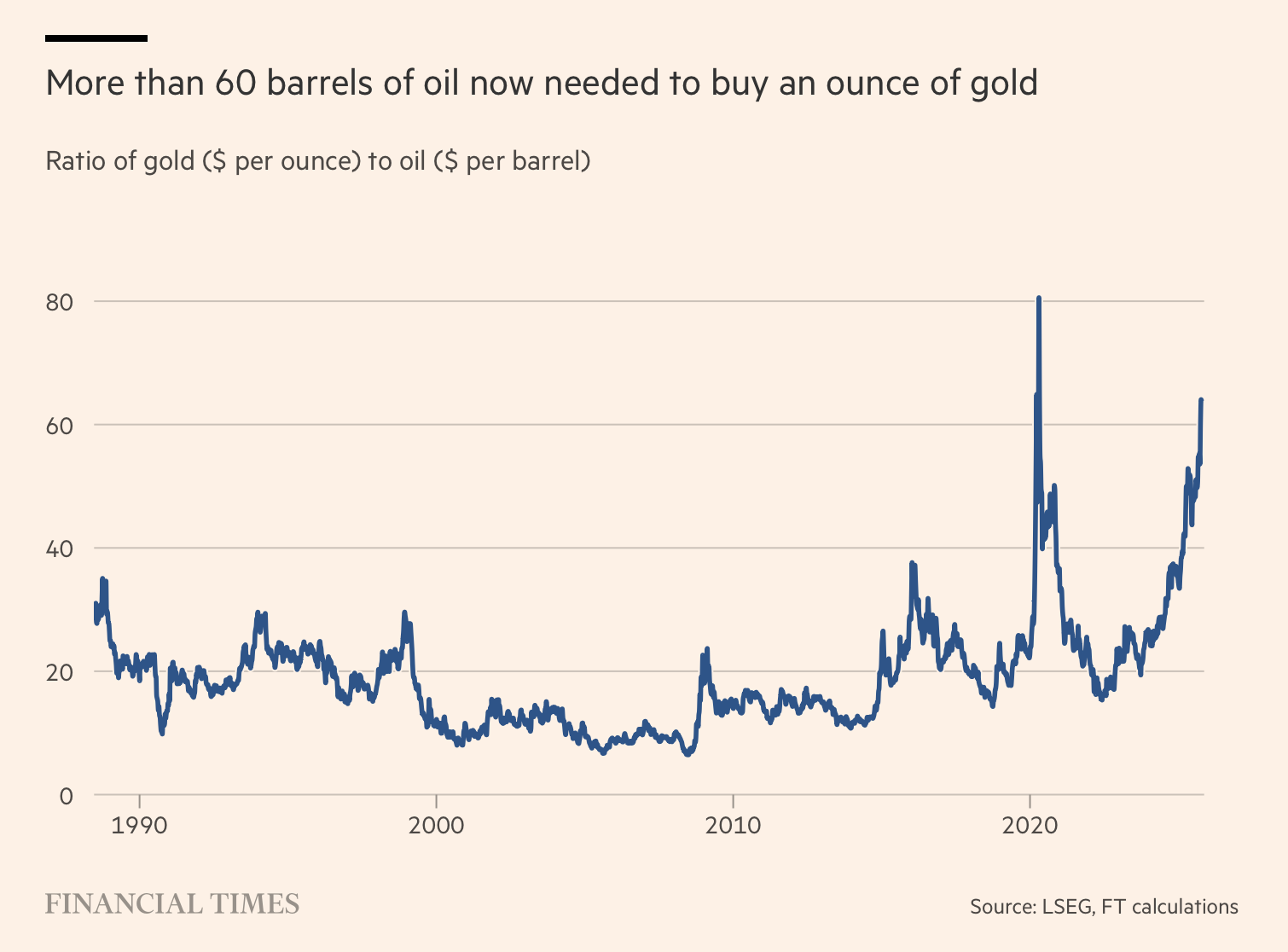

Кстати вот вам фан-факт: сколько нужно баррелей нефти, чтобы купить унцию золота?

Сейчас больше 60. И это близко к максимальным значениям, правда максимальные значения были когда за нефть буквально доплачивали.

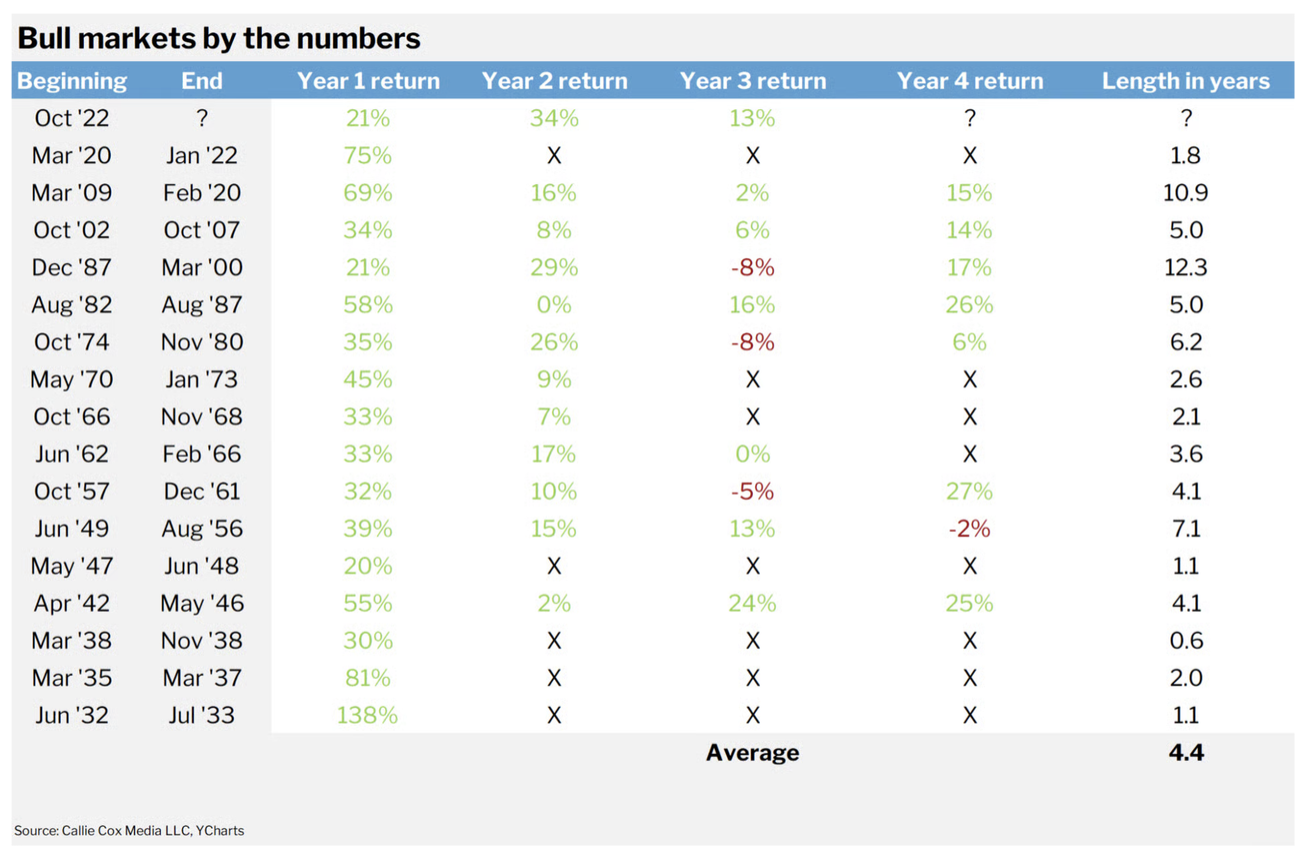

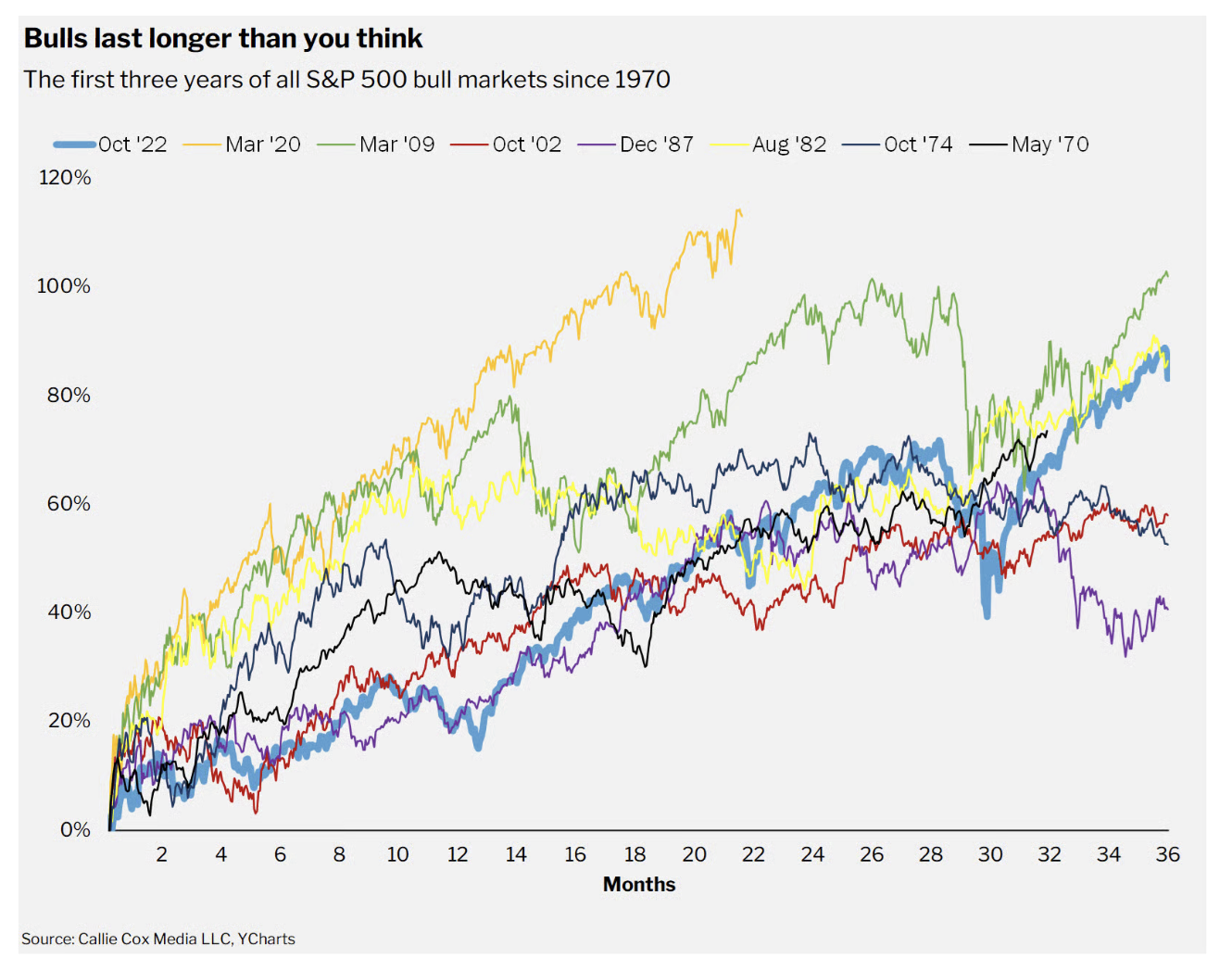

Все пытаются предсказать когда лопнет пузырь

Но, спойлер, сделать это чрезвычайно сложно. Потому что бычий рынок — это самое сильное и устойчивое явление.

Во-первых бычий рынок может длиться дольше, чем мы можем себе представить. Несколько лет безудержного роста — еще не повод для того, чтобы он прекращался.

Самый долгий бычий рынок из анализа Callie Cox — больше 12 лет. Последний известный среднему молодому инвестору — 11 лет с 2009 года.

И текущий бычий рынок не самый агрессивный, скорее он находится где-то в середине диапазона — рост порядка 80% за первые 3 года.

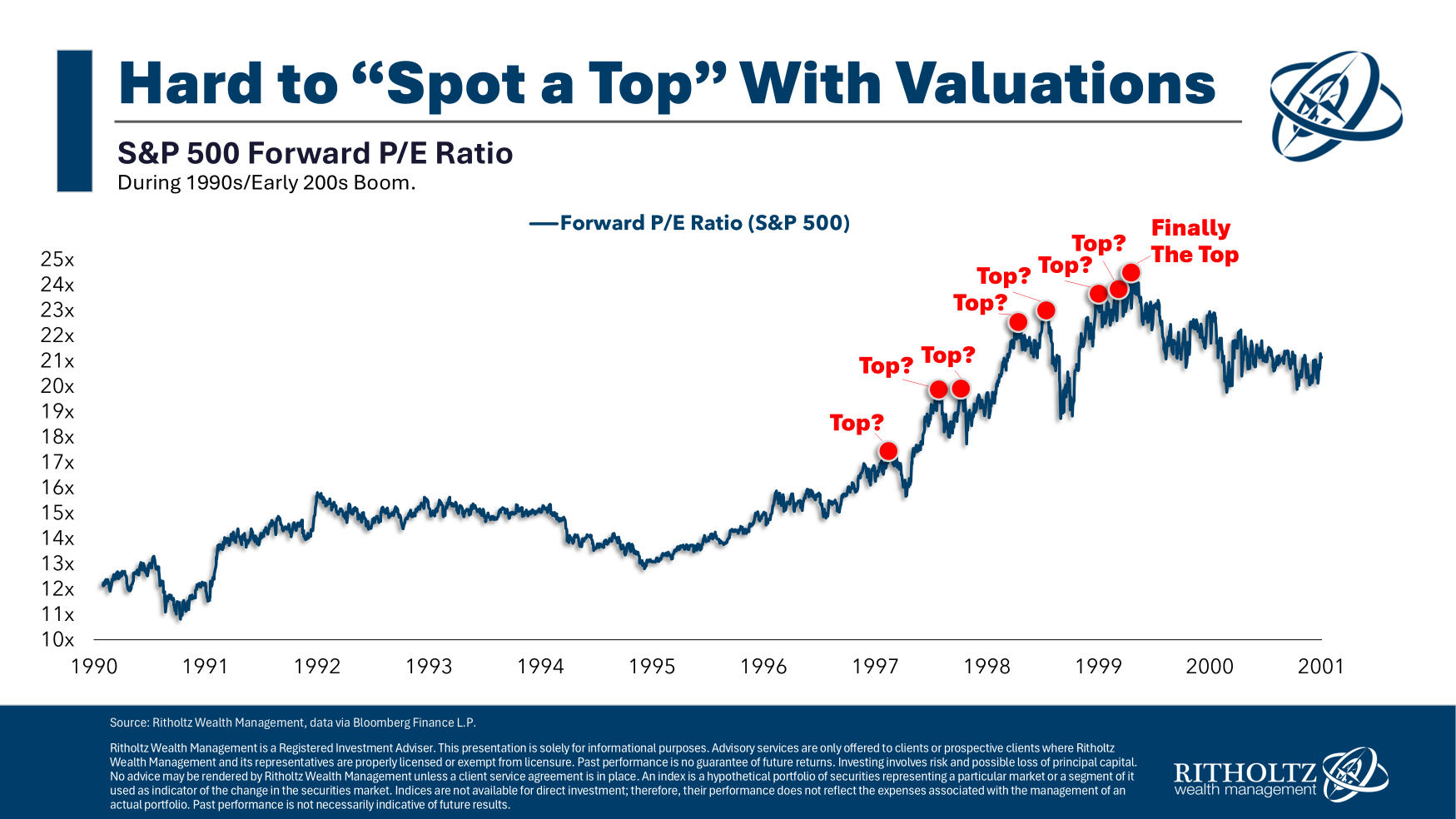

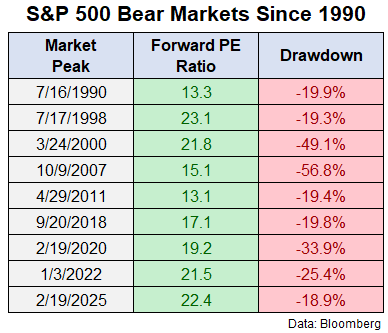

И если посмотреть на то, как пытались предсказывать конец бычьего рынка 87 года — понадобилось 3 года высоких P/E чтобы все наконец схлопнулось. Сейчас forward P/E порядка 24. Но и времена сильно другие, состав S&P500 изменился.

Стоит отметить, что медвежий рынок случался и на более низких P/E — индикатор, но не единственный.

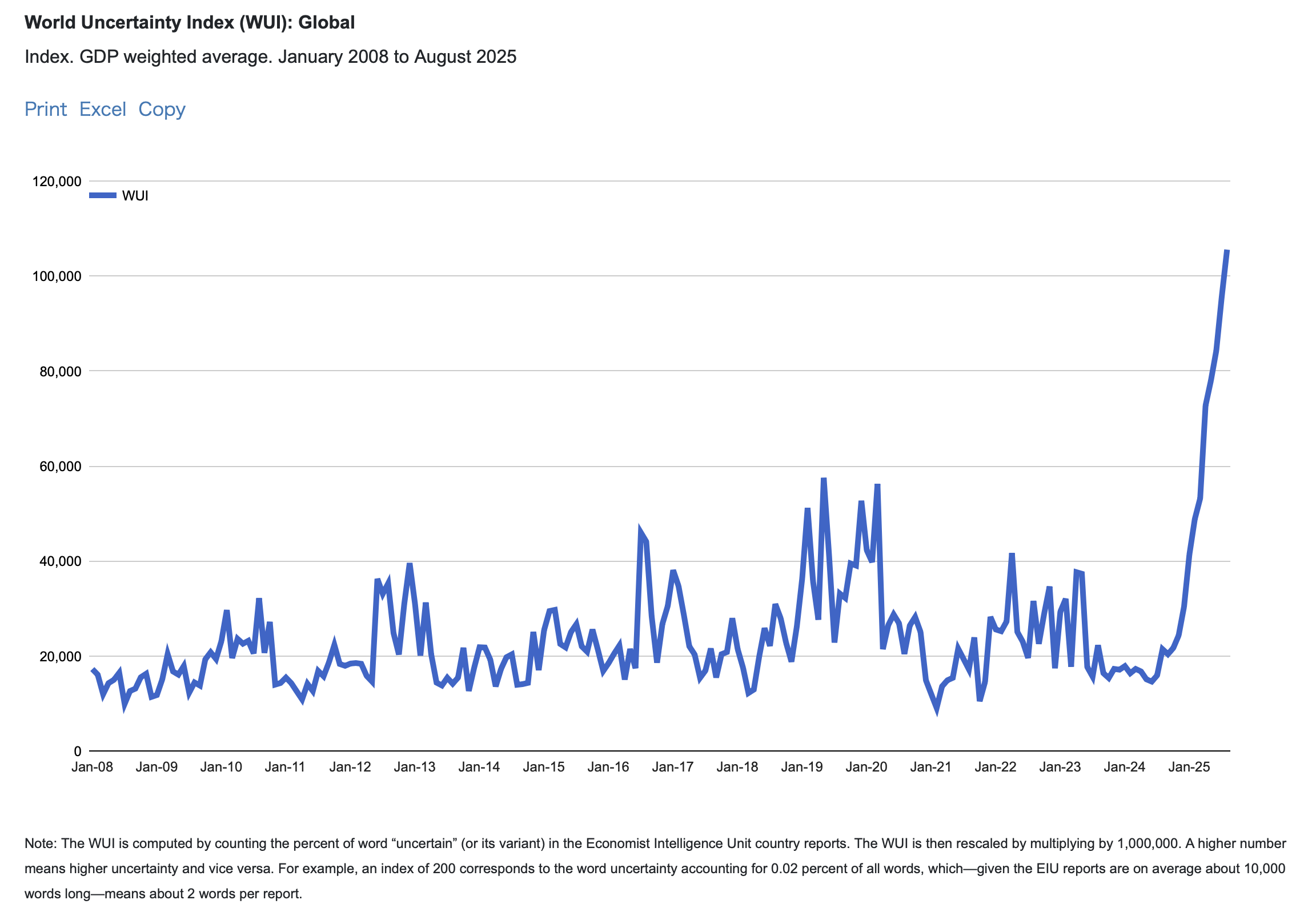

И на все это накладывается Неопределенность

Мы уже видели свидетельства того, что идет бегство из доллара в золото. На базовом уровне — снижается доверие к западным государственным институтам. Я наткнулся на индексы, которые подтверждают беспрецедентную Неопределенность.

Индекс зашкаливает. И его составляющие тоже в максимальных значениях.

Регуляторная, торговая — эти неопределенности видно в новостях. Что творит наш друг Дональд заметно из космоса.

При всем при этом, общее настроение скорее позитивное.

Праздник продолжается!

Ближайшее будущее энергетики

Любовь к возобновляемым источникам энергии похоже угасает. Во многом трудами того же Дональда Трампа. Вот какие потребности в офшорных проектам нам рисовали еще недавно.

Но дешевые деньги внезапно закончились и теперь новые проекты не начинают, а старые потихоньку отменяют.

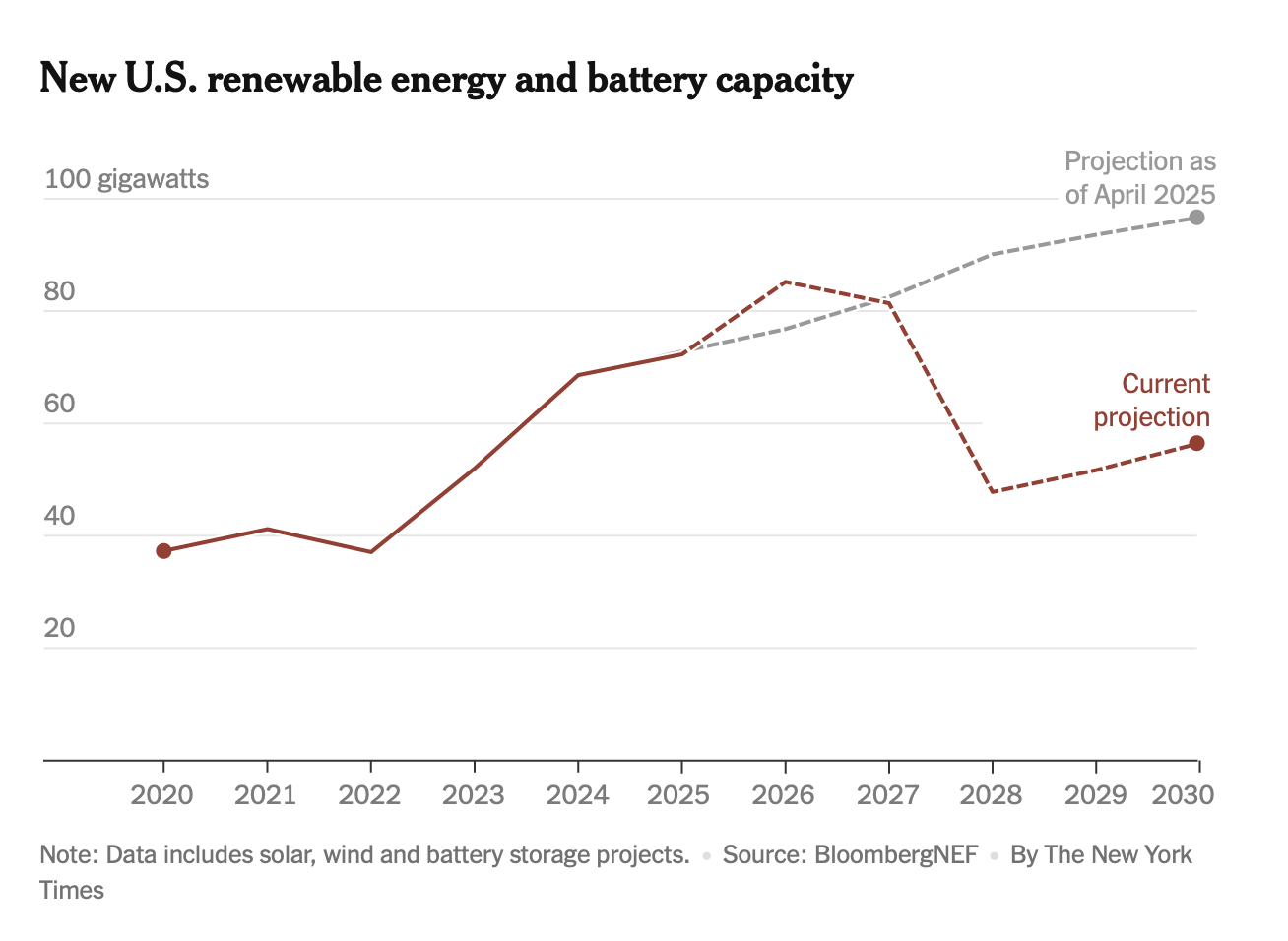

И теперь прогноз по ВИЭ выглядит следующим образом.

В ближайшие годы конечно достроят то, что запланировали. А что будет дальше — не совсем понятно. Прогнозы пересматривают регулярно.

Все это ставит вопрос — откуда брать электричество? В том числе для прожорливого ИИ, который будет массово вводиться как раз в 2026-2028 годах. Скорее всего из старых добрых углеводородов. Туда и устремим в ближайшее время свой взор.

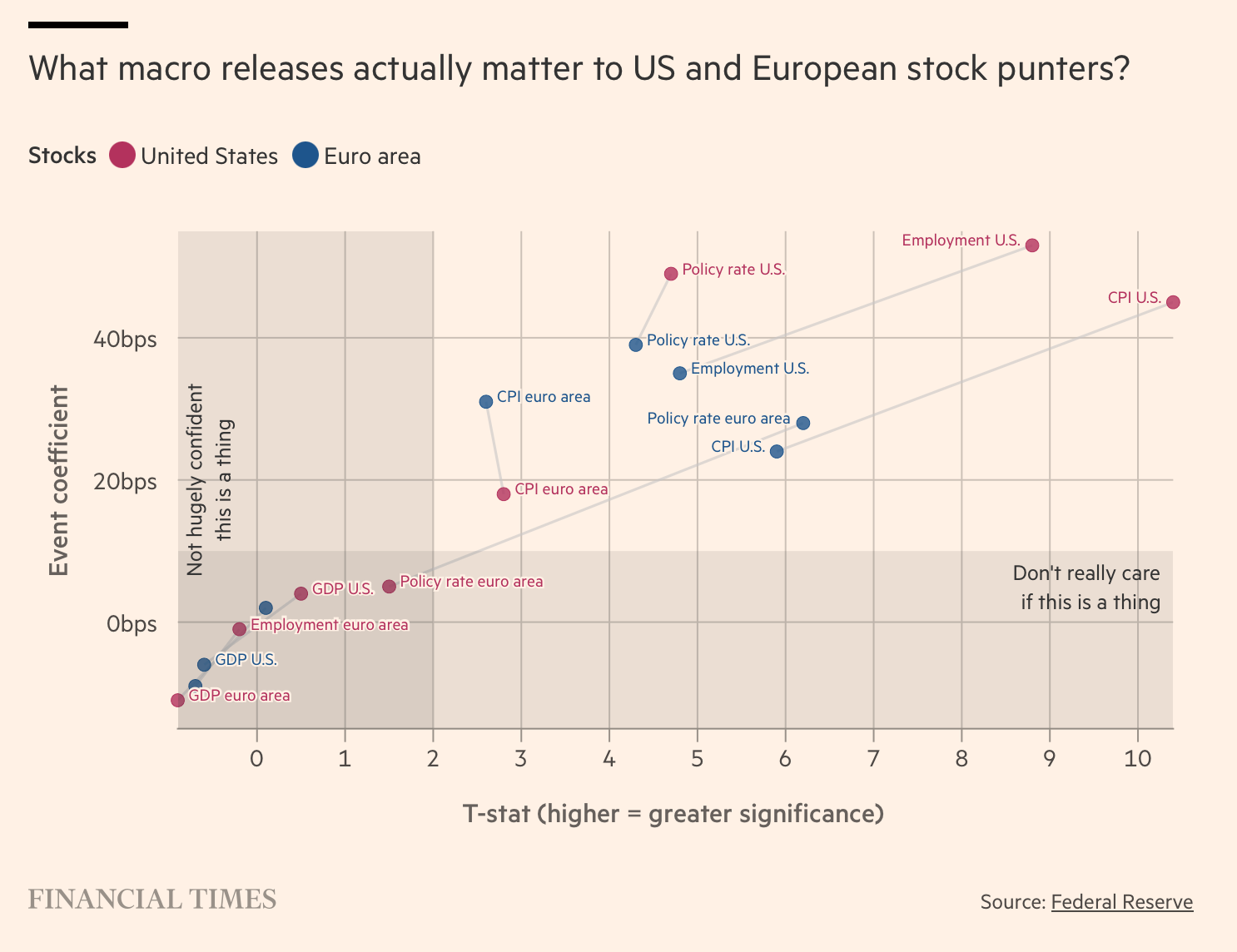

Бонус: какие макро-экономические показатели реально влияют на поведение инвесторов?

Всегда было интересно, какие отчеты влияют на решения реальных инвесторов. Вот наглядная графика от FT.

Статистика по ВВП, данные по Европе — практически никак. Зато американский CPI, ставка, данные по рабочим местам — все приводит к прямым и статистически заметным эффектам.

На этой неделе это все. Надеюсь, что увидимся на следующей.

Не дайте FOMO вас сожрать!

Добавить комментарий