Существует две школы инвестиционной мысли. Первая говорит о том, что нужно срочно закупать лабубу на всю котлету. Вторая — что нужно инвестировать пассивно в портфель из ETF, минимизируя комиссии, налоговые и страновые риски. Эти школы друг с другом не спорят. Они вообще практически не разговаривают. Сидят отдельно друг от друга и делают вид что их нет.

Погружение в альтернативные портфели для 21 века на фоне рисков классического 60/40. Смотрим что работает, а что нет.

Однако насколько бы странными не казались ребята, которые считают сотые доли процента стоимости владения ETF — пассивный подход сегодня считается самым рабочим среди инвесторов.

На Morningstar недавно был хороший пост. Larry Swedroe называет активные инвестиции — the loser’s game (игра для неудачников), а пассивные инвестиции соответственно the winner’s game. Он пишет:

The winner’s game in investing is not about outsmarting the market but about minimizing mistakes, keeping costs low, and diversifying intelligently using evidence-based strategies. As Ellis emphasized, the surest way to win is to avoid the traps of active management and focus on what you can control: asset allocation, diversification, and disciplined execution.

Исторические результаты активных инвесторов говорят сами за себя — подавляющее большинство проигрывает индексу. Неудачники, как есть.

Еще одно преимущество пассивных инвестиций — они не занимают много времени. Определился с портфелем и ребалансируешь его раз в год. Я мог по несколько лет не смотреть на свой портфель, а он все равно рос.

Два слова о диверсификации

Достигается такой результат за счет двух факторов. Во-первых мы верим, что рыночные цены в любой момент времени учитывают в себе всю доступную информацию. Во-вторых за счет широкой диверсификации.

ETF на индекс S&P500 содержит в себе все акции индекса. Сам по себе уже этот факт — существенно снижает волатильность портфеля и повышает его надежность. Добавление других инструментов поможет вам сделать портфель еще менее волатильным или более доходным сбалансировав его в зависимости от своего риск-аппетита.

Но здесь можно допустить ошибку. Важно понимать что именно находится в вашем ETF.

Например, тот же S&P500 сильно перегружен IT компаниями. На данный момент общий вес этого сектора в индексе составляет 33%. Поэтому если добавить к нему какой-то тематический ETF типа AIQ как ставку на искусственный интеллект, то вместо диверсификации получите еще большую концентрацию в акциях IT гигантов типа Meta, Google, Nvidia и т.д.

Несмотря на то, что диверсификация является единственным реальным бесплатным сыром на фондовом рынке, пользоваться ей нужно с умом.

60/40 — классика, которая вот-вот умрет

Классический вариант аллокации 60/40, где 60 процентам портфеля соответствуют акции индекса S&P500, а 40 процентам — долгосрочные облигации США.

- 60% — акции США — S&P500 через ETF

- 40% — долгосрочные облигации США

Самый простой, как угол дома, инструмент. Добавление облигаций, в теории, должно уравновешивать волатильность акций и помогать переживать самые сложные дни на рынке.

Хороша та стратегия, которой ты сможешь придерживаться и хорошие и в плохие периоды.

Базовые настройки

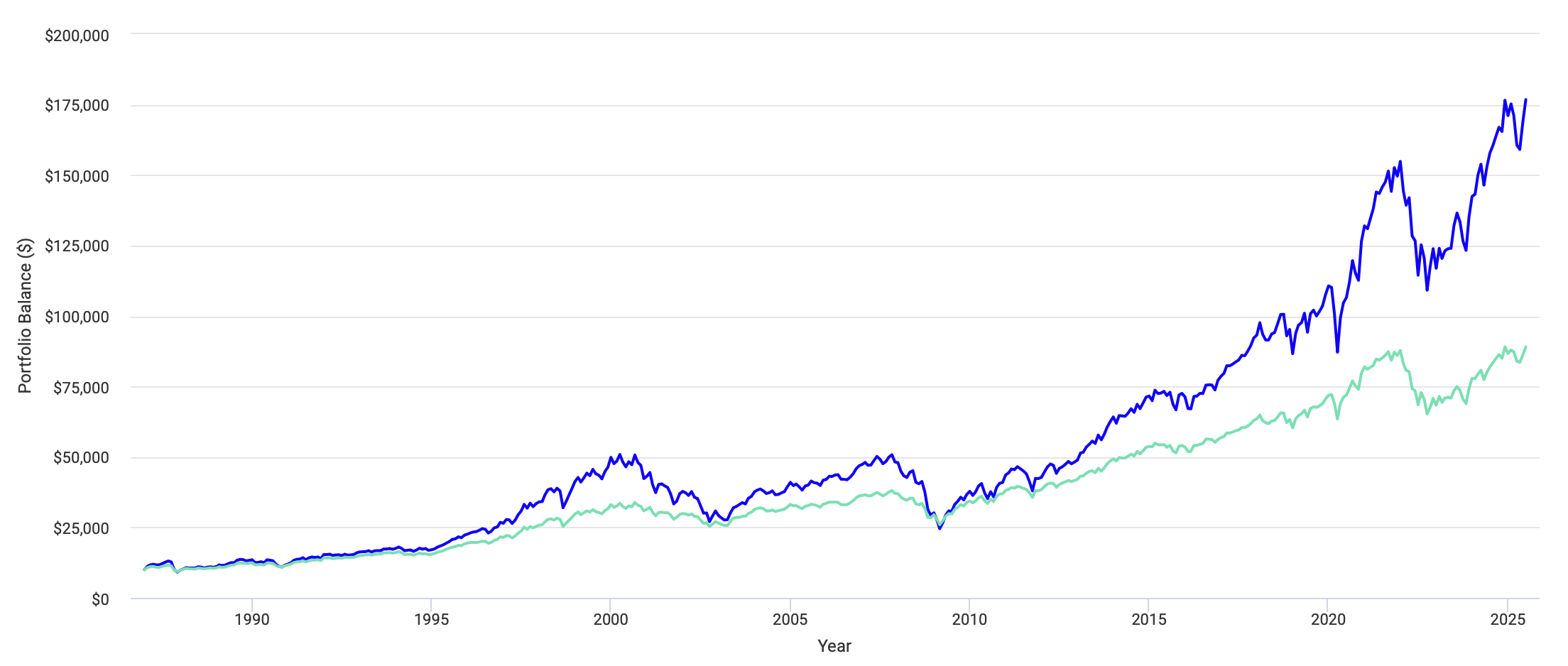

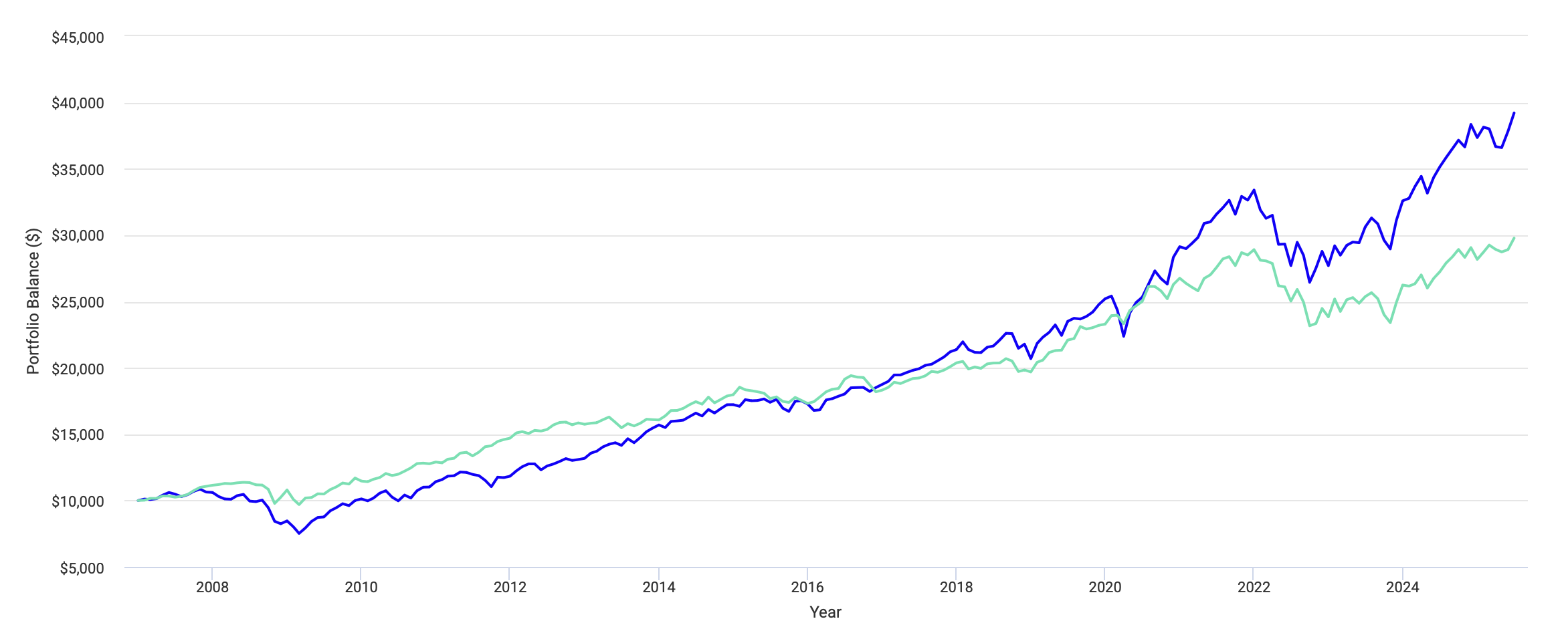

Если сравнить 60/40 с результатами индекса с 1986 года с учетом уровня инфляции, картина получается интересная.

Здесь синим показан индекс S&P500, а зеленым 60/40. Портфель отстал от индекса почти в 2 раза. Так зачем мы в принципе это делаем? Не проще ли остаться в индексе и ничего к нему не добавлять?

Проще.

Но есть нюанс. В 2007 году индекс просел более чем на 50%. В этот момент, который многие из читающих, даже не застали, только люди с железными нервами остались в рынке и продолжили инвестировать. Многие все продали с убытками и решили, что инвестиции это не для них.

60/40 просел всего лишь на 30% и, если вы находитесь в пограничном эмоциональном состоянии, мысль “я потерял только треть своего портфеля” возможно звучала бы лучше, чем “я потерял половину”.

Инвестиции, для многих, дело эмоций и трендов, при пассивном подходе желательно избавляться от этого.

Проблемы 60/40

Но 60/40 сейчас испытывает серьезные проблемы. Вот некоторые из них.

Увеличилась корреляция между акциями и облигациями

Исторически, когда акции падали, облигации росли в цене, как более надежный инструмент. Люди просто перекачивали деньги из одного актива в другой. Если вы были и в акциях и облигациях — это стабилизировало портфель и не давало портфелю снижаться в турбулентные времена.

Но в последнее время это правило не работает. В 2022 году акции и облигации падали с одинаковой силой. Это происходит из-за роста ставок и инфляции. Таким образом хедж акций через облигации перестал работать.

Риски по ключевой ставке

Облигации чувствительны к базовой ставке. После COVID мы успешно вошли в новый мир, где бесплатные деньги закончились, поднялись ставки и все долгосрочные облигации попали под давление. Когда будет следующий период дешевых денег — не понятно.

Инфляция

60/40 плохо защищает от нестабильной инфляции. Даже США столкнулись с тем, что инфляция может резко вырасти. Высокая инфляция негативно сказывается на реальной доходности акций и облигаций. А защитного инструмента в этом портфеле нет.

Будущие доходности под риском

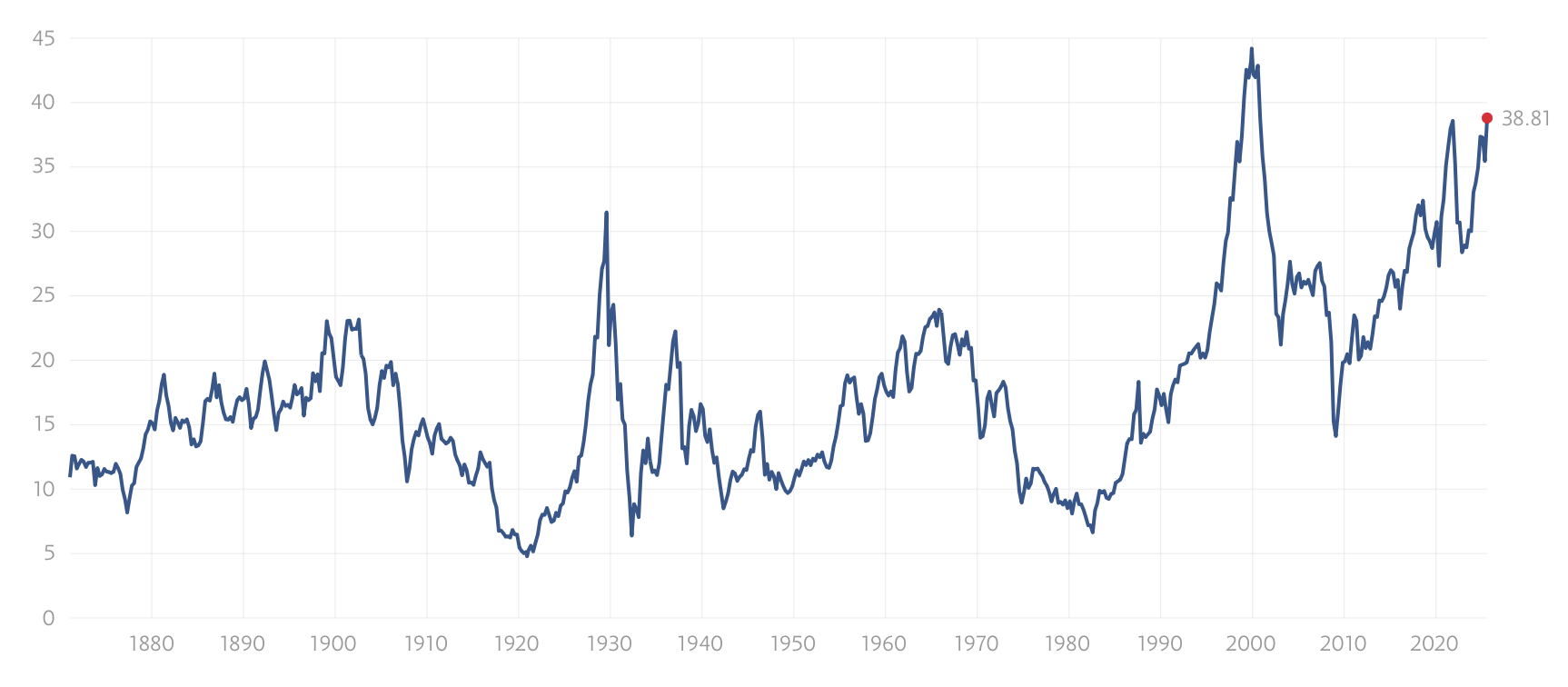

Shiller CAPE существенно выше исторических средних значений.

Shiller CAPE (или Cyclically Adjusted Price to Earnings) — отношение цены S&P500 к средней выручке компаний за последние 10 лет.

Последний раз такие значения Shiller PE мы видели во время бума доткомов. Этот индикатор не показывает пузырь на рынке, но может свидетельствовать о том, что доходность в будущем может быть существенно ниже предыдущих периодов.

Концентрация на активах, привязанных к США

Это страновой или геоэкономический риск. Большая часть портфеля привязана к США. Про проблемы США мы все понимаем — высокий долг, непредсказуемый президент, тарифы. Конечно, сложно найти место, где созданы лучшие условия для открытого рынка, чем в США. Но и оставлять все яйца в одной корзине в текущих условиях — не разумно.

Альтернативы.

Но не отчаивайтесь. Инвестиции столь же вопрос веры, сколько и анализа. Можно до бесконечности рассматривать негативные факторы. При желании, все можно спокойно перевернуть простым тезисом, что исторически американский рынок всегда растет. Затем продать свои 40% облигаций в пользу индекса. Перекреститься. Как следует зажмуриться. И открыть глаза лет через 20. Скорее всего, ничего не проиграете.

Но для параноиков, вроде меня, умные люди придумали альтернативные стратегии. Их много, поэтому быстро пройдемся по самым актуальным.

All Weather / Risk Parity

Портфель известного Рэя Далио, который пиарили в книге Тони Роббинса Money: Master the Game. Портфель включает в себя разные классы активов, так как разные активы — по разному себя проявляют в постоянно меняющихся рыночных условиях.

40% долгосрочных облигаций США (20+ лет)

30% широкий рынок США (S&P500)

15% среднесрочные облигации США (7-10 лет)

7.5% золото

7.5% сырьевые товары

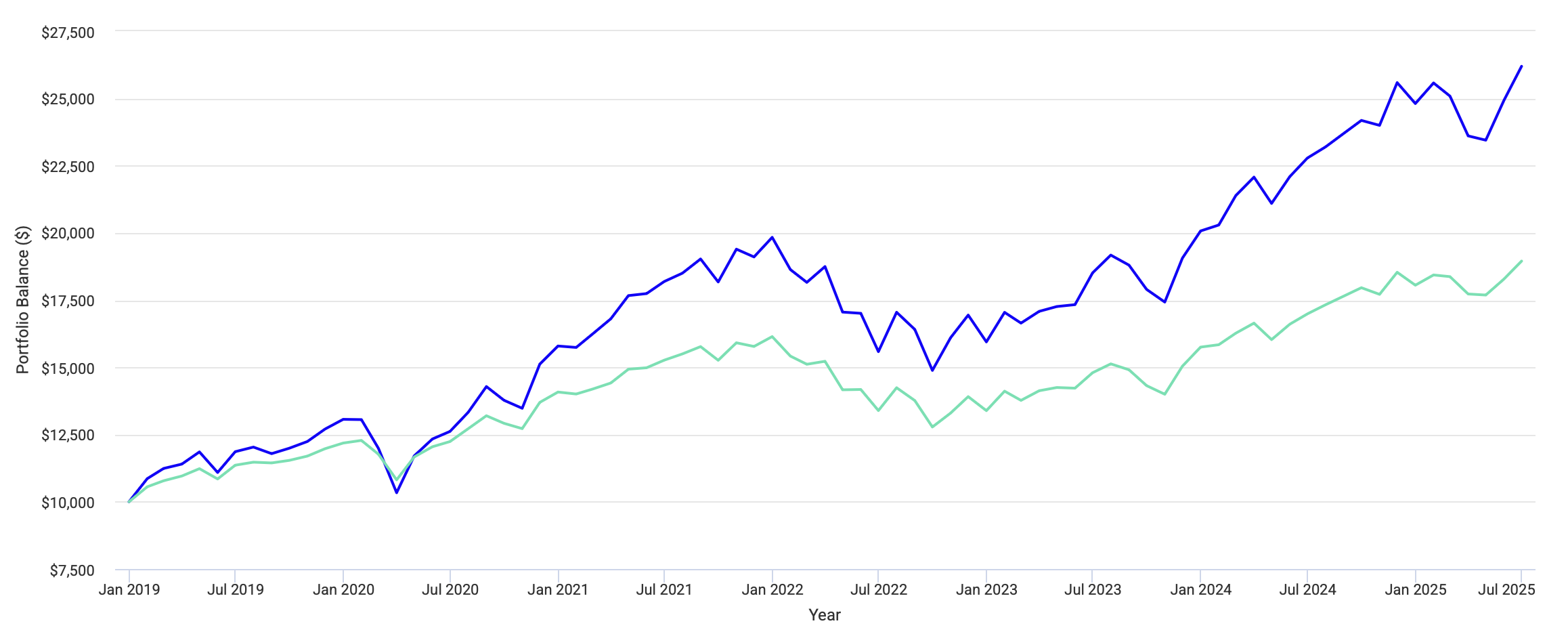

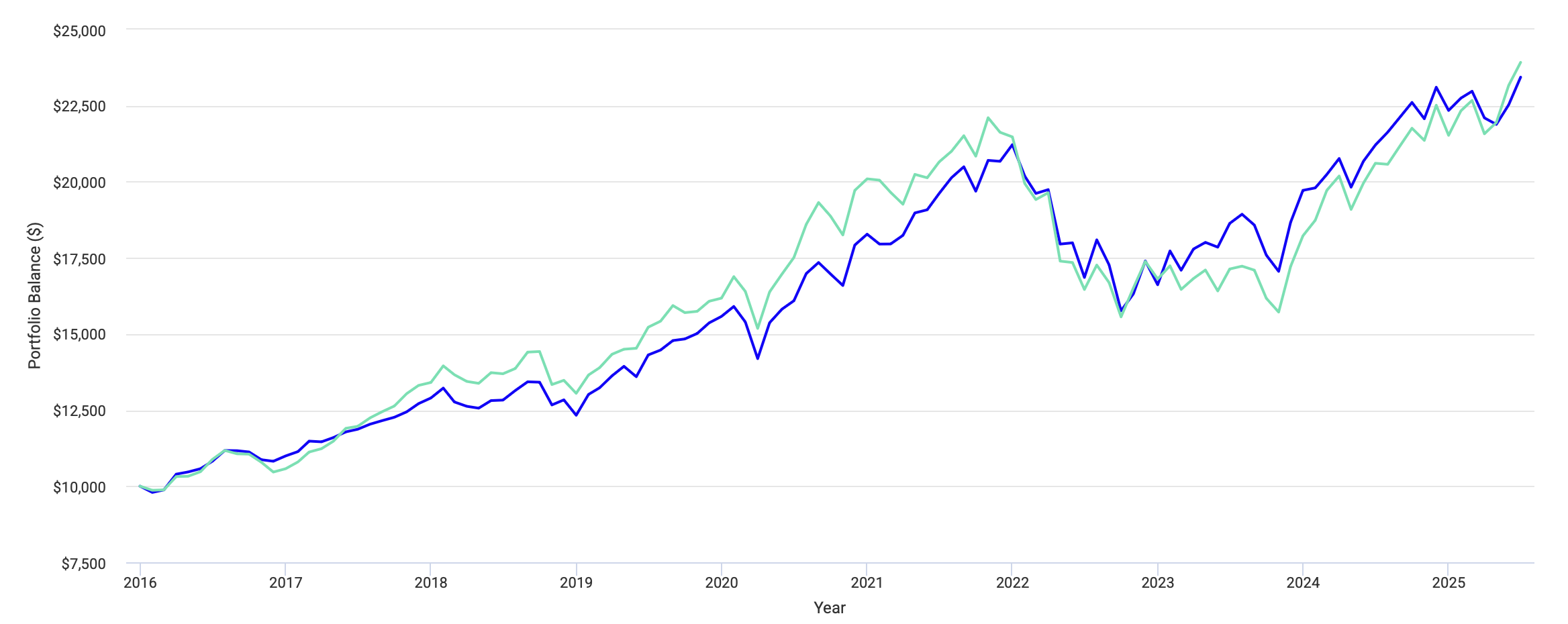

Сравним его с 60/40.

В целом, картина складывается противоречивая. Если смотреть за весь период анализа с 2007 до 2025 года, то видно, что All-Weather сильно отстает от 60/40. CAGR 60/40 7,66%, а у All-Weather всего 6,08%.

Но такая картина была не всегда. До 2014-2016 года All-Weather стабильно обгонял 60/40 и вел себя гораздо стабильнее. После этого, начался серьезный under-performance и конечно, ключевыми факторами были низкие процентные ставки и рост IT сектора с традиционно высокими оценками будущего потенциала роста.

Очевидной слабостью этого портфеля является опять же — привязанность к США. 85% активов — прямо завязаны на нашего тактического противника. Но есть уже какая-никакая диверсификация через сырьевые товары и золото. Еще один плюс — низкая волатильность и видимая защищенность капитала.

Конечно, чтобы уйти от странового риска, можно разбить эту долю пополам и распределить на активы развитого рынка, кроме США, но этот эксперимент я оставлю вам — не буду портить удовольствие открытия.

По странному стечению обстоятельств 2014 год — это именно тот год, когда вышла книга знаменитого шамана и любителя обнимать тех, у кого есть деньги. Сразу после 2014 года результаты стали отставать от обещаний. Поэтому не верьте всему, что пишут в книгах.

Factor Investing (Факторные инвестиции)

Сначала небольшой ликбез, что такое факторы. Простым языком — факторы это извлеченные через исследования результатов рынка систематические драйверы доходности. Они призваны дать ответ на простой вопрос — почему одни акции лучше (с точки зрения доходности), чем другие.

Среди факторов, выделяют следующие:

Value — дешевые акции по сравнению со своими фундаментальными показателям — P/E, P/B и т.д.

Size — маленькие компании, как правило, растут активнее, чем крупные

Momentum — акции, которые идут в рост — продолжают расти

Quality — компании с высокой доходностью, небольшим долгом и стабильной выручкой

Low Volatility — компании с низкой волатильностью стоимости акций

На практике это можно делать либо самостоятельно, через фундаментальные показатели и анализ цены акций, либо покупать соответствующие ETF.

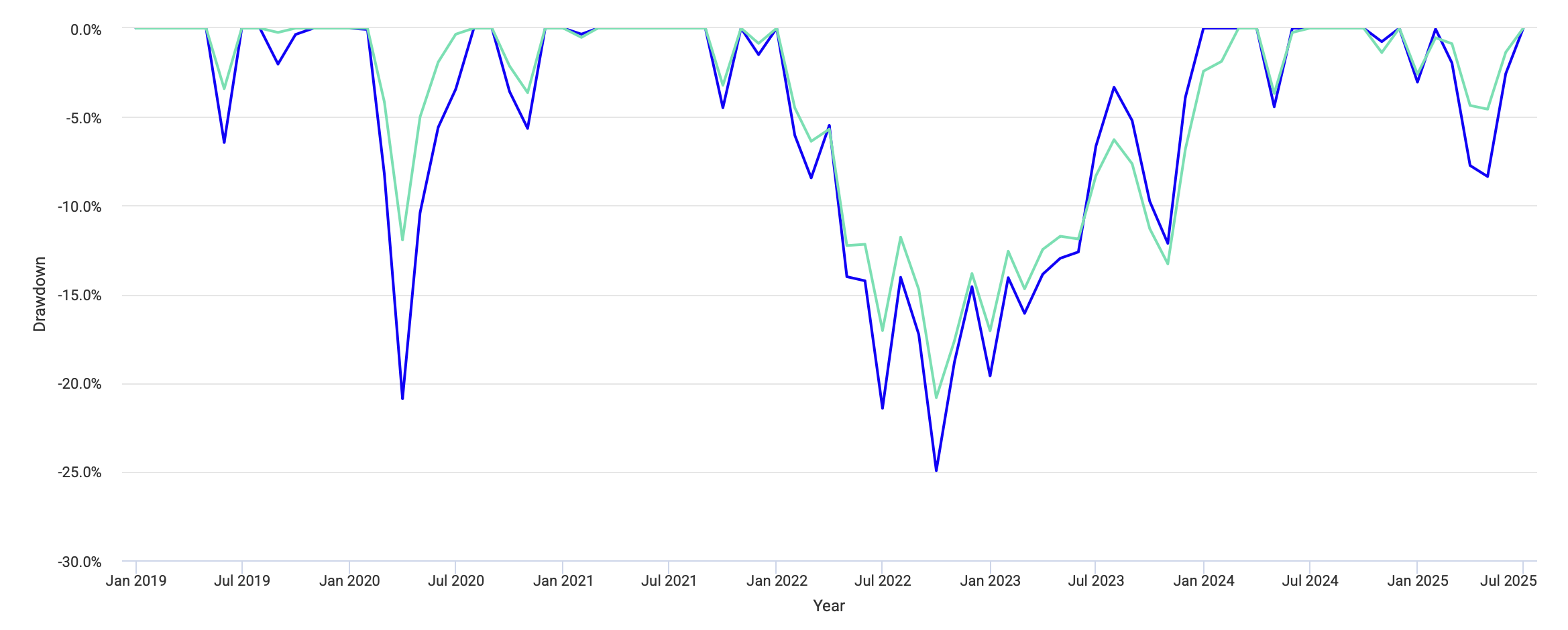

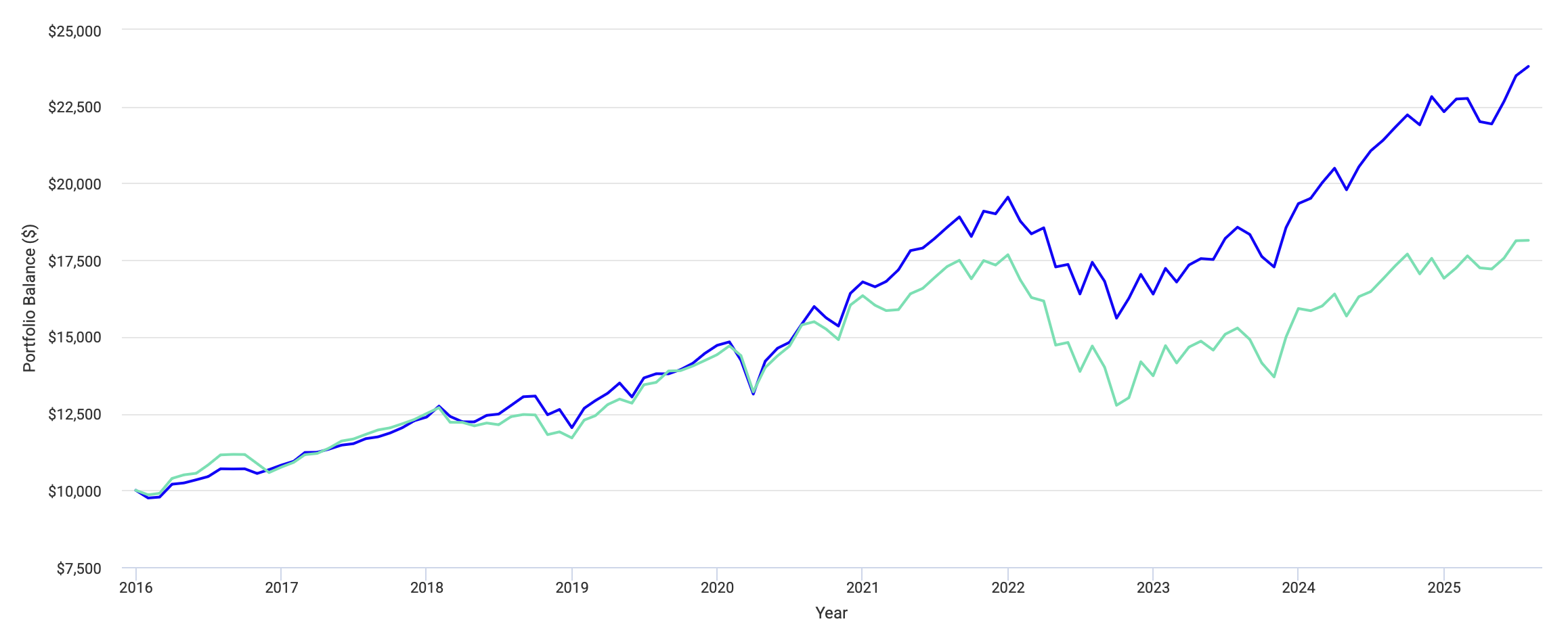

Например, вот так выглядит 60/40 в сравнении с портфелем, где 60 были заменены на ETF MTUM от iShares, который призван отбирать компании с самым высоким фактором Момента.

Результат выглядит обнадеживающим. На растущем рынке Момент дает существенный прирост к доходности. Но на падающем ему сложнее. Результат с 2016 по 2025 практически равный 9,38% у 60/40 и 9,62% у портфеля с MTUM. Но если смотреть до 2021 года, то здесь уже существенная разница 12,82% против 14,98%, то есть больше 2,2%.

Конечно же у такого результата есть цена. Momentum более волатилен. И как мы видим хуже справляется когда все акции падают и затем пытаются восстановиться.

Если посмотреть как работают остальные факторы, то с точки зрения доходности сейчас они все хуже справляются со своими задачам, чем широкий рынок S&P500. Но у фактора низкой волатильности, например, прекрасно получается не падать ниже плинтуса в нестабильные периоды. Не растет, правда, ничерта.

Как это все сложить в один портфель я тоже покажу.

Barbell Strategy

Штанга — это две прекрасные крайности. Часть портфеля строится на супер-консервативных активах, а часть на супер-агрессивных. Например, в пропорции 70% на 30%.

Папой этого подхода является Нассим Талеб, наш любитель черной орнотофауны.

В консервативную часть мы кладем TIPS, кэш (можно с защитой от инфляции), короткие облигации. В агрессивную часть складываем опционы, leveraged-ETF, крипту, Nvidia и прочие веселые идеи.

Сложно сделать бэк-тест этой стратегии, потому что сегодня понятно какие агрессивные идеи сработали. Поэтому тут требуется открытое сознание и дух приключений в моменте.

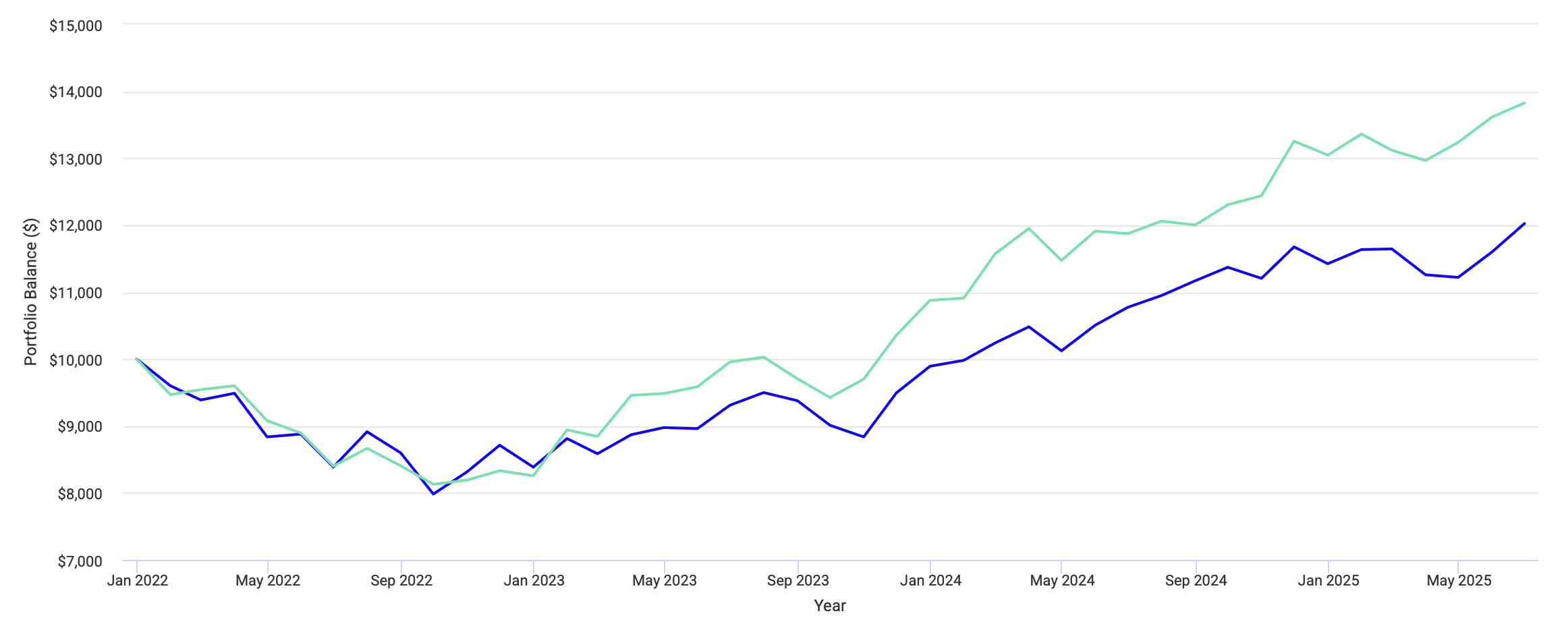

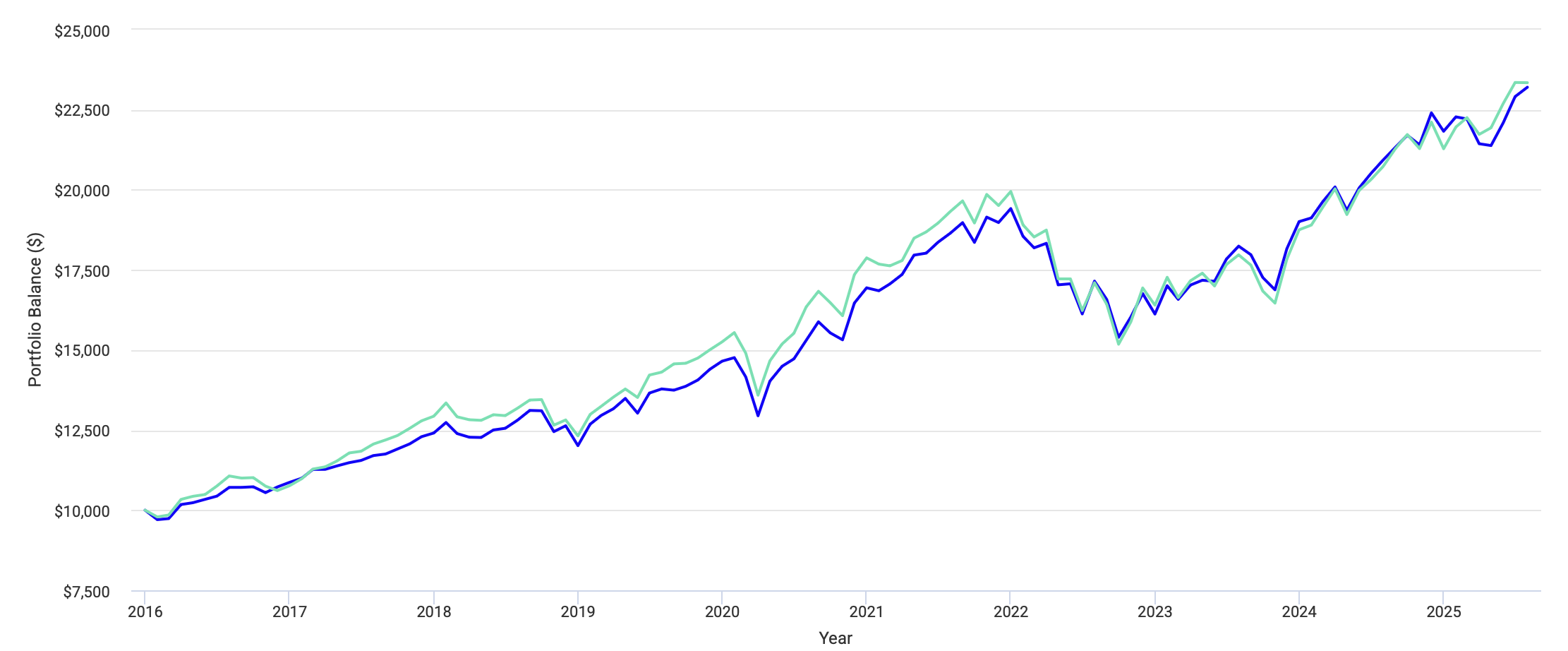

Но если пофантазировать и на секунду представить, что мы все же имели наглость купить фьючерс на биткоин через BITO и чуть-чуть AI через BOTZ…

То получили бы примерно такой результат.

Благодаря включению биткойна и leveraged-акций получили почти двухкратный рост по сравнению с 60/40. За рассматриваемый период такой фантазийный barbell принес 9,69% доходности, тогда как 60/40 только 5,41%.

Global Diversification

Популярный лет 10 назад походов, подразумевающий глобальное распределение активов. Самым главным является уход от рисков одной страны. А основой для портфеля становится тот же 60/40 но уже раскиданный по разным странам.

Например, мой портфель, о котором я подробно писал ранее, именно так и был построен в свое время. Но, как и все прекрасные идеи прошлого, сейчас он сильно хромает, относительно 60/40.

- 28% — широкий рынок США

- 17% — акции развитых стран

- 24% — корпоративные облигации

- 19% — длинные облигации США

- 12% — облигации развивающихся рынков

До 2021 года оба портфеля работали примерно одинаково с небольшим преимуществом у глобального портфеля в виде более низкой волатильности. Но затем между ними образовалась огромная пропасть. Это привело к тому, что вместо плановой доходности в 8-9%, я бы получил только 6.41%, в то время как 60/40 закончил период с результатом 9.47%.

А ведь на бэктесте глобальный портфель выигрывал по доходности.

Но обстоятельства сложились так, что сам я свой портфель постепенно переформировал и в итоге за тот же период я получил 8,75%. Что существенно улучшило ситуацию.

Ни одна стратегия не работает. Что дальше?

Картина складывается довольно угрюмая. Ни одна альтернативная стратегия не работает лучше, чем 60/40.

Путь вперед для пассивного инвестора лежит через фундаментальный анализ и понимание текущих трендов.

Портфель будущего должен отвечать следующим требованиям:

Быть географически диверсифицирован

Иметь защиту от инфляции

Содержать в себе драйверы будущего роста

Стремиться к минимально возможной волатильности

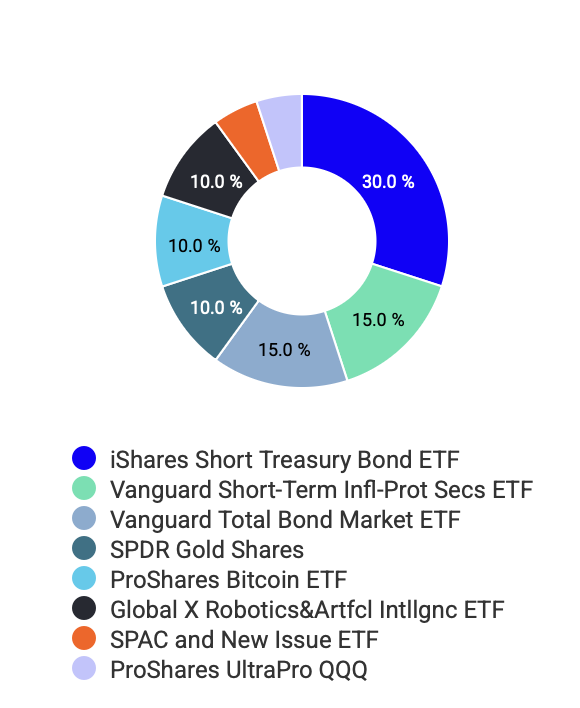

Если объединить лучшие идеи из всех портфелей, может получиться что-то типа этого:

- 25% — широкий рынок S&P500

- 25% — долгосрочные облигации США или развитых стран

- 15% — акции с фактором Момента

- 15% — акции развитых рынков

- 10% — акции с фактором Низкой Волатильности

- 5% — TIPS с защитой от инфляции

- 5% — золото

Я не стал включать в него криптовалюты и AI, потому что для целей бэктеста, как мы видели выше, это бы сильно исказило картину. Но, учитывая, что облигации сейчас ведут себя также как акции, но еще и дают худшую доходность — именно эти 25% я бы первыми рассматривал на замену. Сюда смотрится еще 5% биткоина и 5-10% каких-нибудь человекоподобных роботов или GLP-1 агонистов.

В итоге имеем вполне сравнимую с 60/40 доходность, но с возможным апсайдом в виде разрешения ситуации в Россия-Евросоюз. Есть защита от инфляции через TIPS и золото.

Добавить комментарий