Возвращение классического формата, где я рассказываю о реальных инвестиционных результатах и делюсь планами на следующий год.

Давненько я не писал такого рода посты. Их необходимость как-то сама собой отпала, когда я перешел к пассивному инвестированию. Сначала итоги подводились раз в квартал, потом раз в пол года. Но смотреть там особо было не на что и интереса писать о том, как все растет было мало. Так, последними итогами был пост за 2019 год.

Но с возвращением к активной стратегии, чувствую, что необходимость периодически смотреть на свои результаты снова актуальна. Активные инвестиции работают совсем по другому принципу.

Отслеживать результат против индекса или бенчмарка сложнее. В теории, каждый год должен быть лучше индекса, хотя бы на 2%. Но, учитывая высокую концентрацию активов в портфеле и неравномерность процесса price discovery, вполне может сложиться ситуация, когда индекс растет, а активный портфель стоит на одном месте.

Поэтому долгосрочно, нас интересует доходность на больших временных промежутках. Но краткосрочно, мы должны убеждаться, что наша позиция и наши инвестиционные тезисы все еще актуальны. Что компании, в которые мы инвестируем, нам все еще нравится. И мы комфортно ожидаем момента, когда рынок оценит компании по достоинству или пока мы не разочаруемся в собственном выборе и не признаем ошибку.

Но начнем, по традиции, с основного портфеля — с пассивного.

Я разобрался с исторической доходностью моего пассивного портфеля

В этом году я сделал то, что давно откладывал — полноценный трэкер портфеля, который с точностью считает доходность между несколькими брокерами. Трекер также учитывает снятия и пополнения в виде кэша и дивидендов.

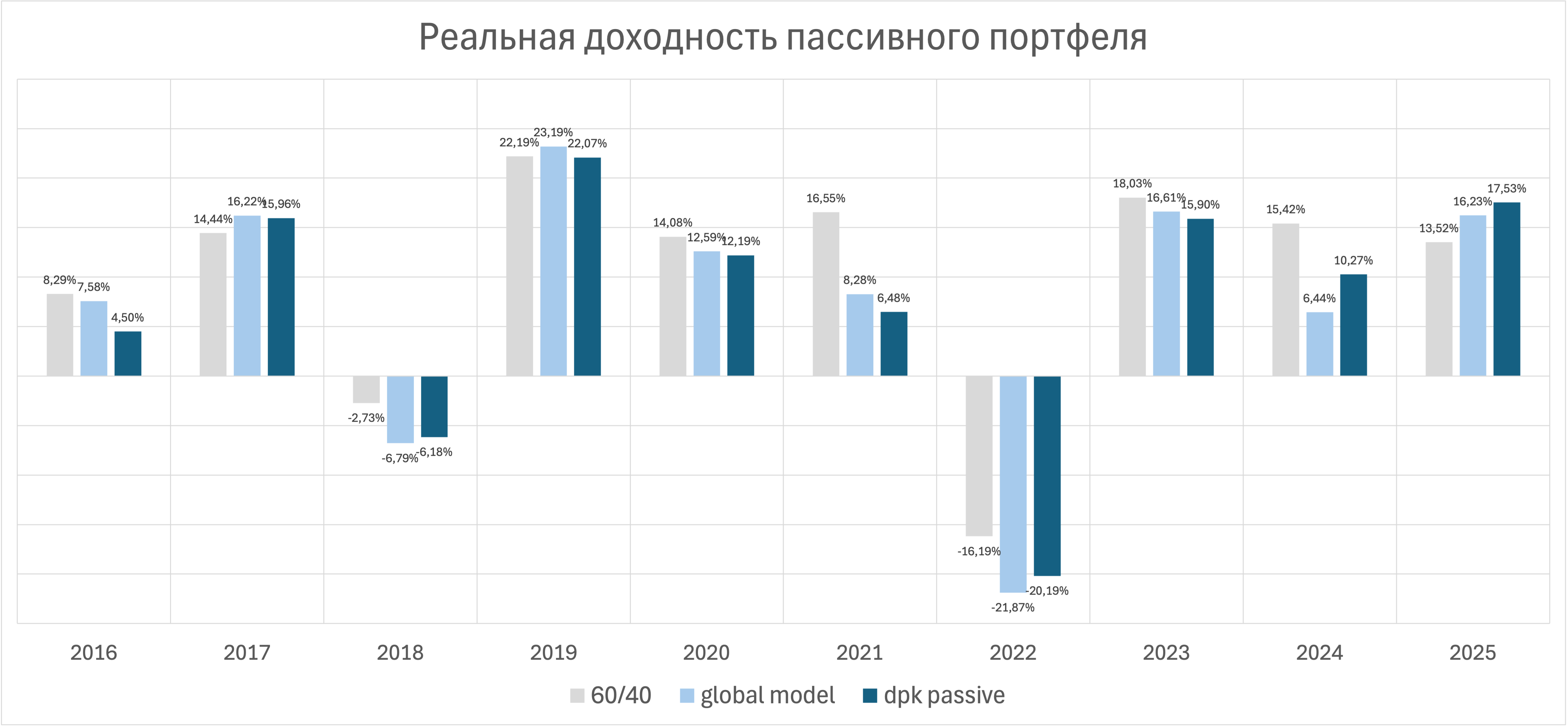

Теперь доходность по портфелю по годам выглядит следующим образом.

Получив новую картинку, я подтвердил для себя несколько важных открытий, которые для этого понимал скорее просто по чуйке.

1. С 2016 года 60/40 сработал лучше всех известных мне на тот момент моделей

Я уже писал об этом в этом посте.

Это неприятно признавать, но реальность ситуации упряма. Глобальная аллокация активов, которая была пиком портфельной моды 10 лет назад, проявила себя за последние 10 лет довольно слабо по сравнению с классическим 60/40.

Ключевой фактор здесь — слабые результаты по рынкам развитых стран. Европа жила своей какой-то волшебной жизнью все эти годы и тащила вниз весь портфель.

Также сильно просели облигации (особенно длинные казначейские облигации США), а учитывая, что они занимают большую часть портфеля в глобальной стратегии — это тоже негативно сказалось.

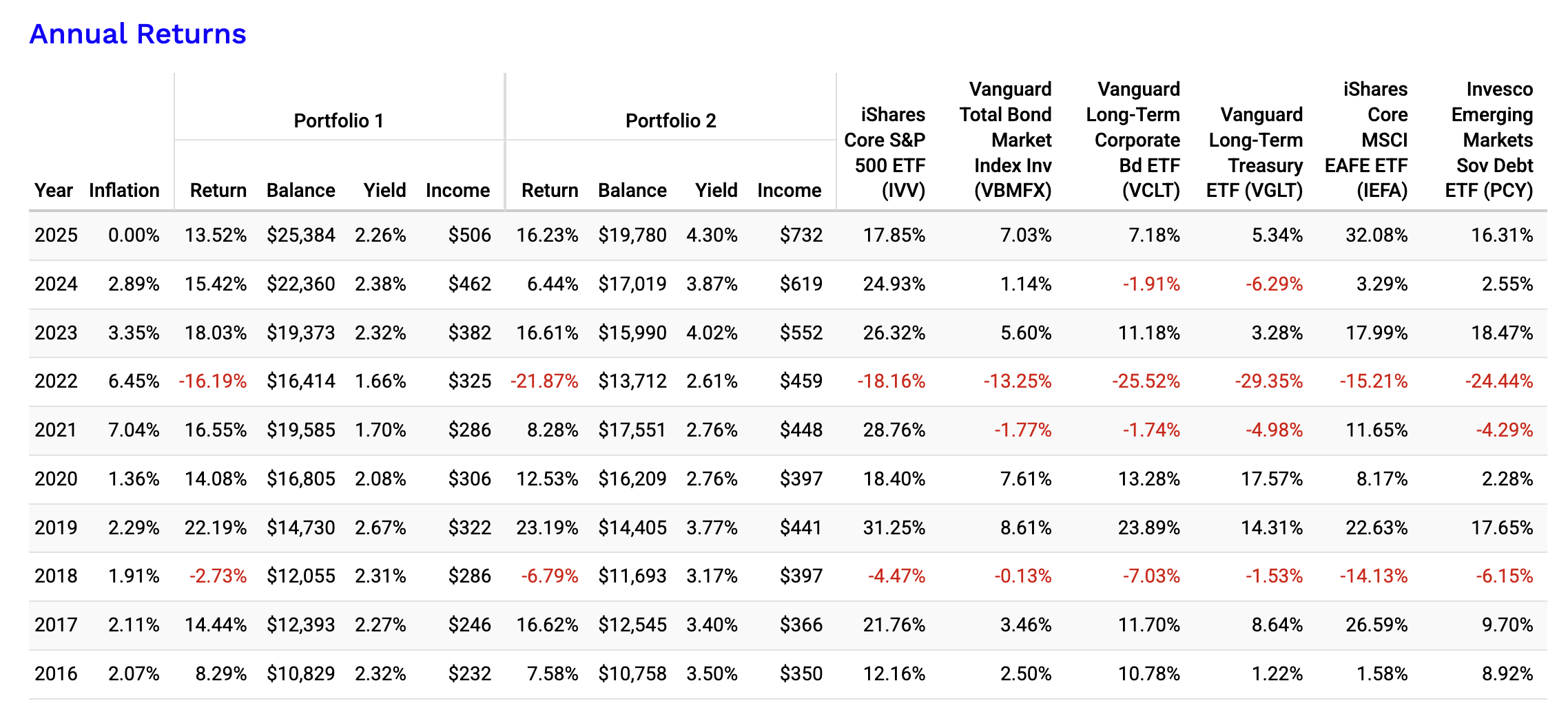

Ниже сравнение по отдельным инструментам.

Прошлый результат, не гарантирует результата в будущем. Впрочем это работает в обе стороны.

2. Реальная жизнь оказывает существенное влияние на работу портфеля

Пассивный портфель, для меня, основной. В том числе, именно из него использовались деньги на существенные траты в реальной жизни. Поэтому точно повторить результаты модельного портфеля сложно.

Например, в 2016 году я еще формировал портфель и продолжал его пополнять. Поэтому тайминг сыграл против доходности. Та же ситуация была в 2019-2023 годах, когда я регулярно продавал части портфеля, чтобы использовать деньги на другие нужды.

В зависимости от тайминга это может привести как к тому, что портфель обгоняет свою модель, так и к тому, что отстает от нее. В моем случае — это работает скорее против меня. Только в 2022 году, просадка моего портфеля оказалась меньше, чем в модельном. Мелочь, а приятно.

3. Ситуация меняется постоянно. Должен ли меняться портфель вместе с ситуацией?

В 2016 году сложно было предсказать, что глобальная аллокация активов будет работать хуже, чем 60/40. Но с годами накапливалось все больше факторов, которые говорили, что у портфеля есть проблемы и он не отрабатывает некоторые общепризнанные положительные факторы.

Например, в ковидные времена американский рынок был залит ликвидностью. Это хорошо поддерживает рисковые инструменты, вроде акций. А отыграть эту историю, можно было увеличив позицию в акциях с моментом через ETF типа MTUM без особого риска.

Также в этих портфелях нет золота или биткоинов. Оба этих актива прекрасно проявили себя в последние, особенно турбулентные годы. Выделив по 5% или даже меньше на каждую из идей — можно было еще существенно улучшить результат.

И так далее.

Здесь мы уходим в старую дискуссию о том, что из себя должно представлять пассивное инвестирование. Это купил и ребалансируешь то, что купил. Или все таки с умом немного подстраиваешь свою аллокацию под то, что происходит в мире аккуратными движениями.

Для себя, я принял решение, что буду в дальнейшем продолжать вносить изменения в портфель. Например, с 2024 года я постепенно увеличивал долю акций в портфеле. По личным причинам, я не могу продавать большие позиции, т.к. сейчас нахожусь в неудобной налоговой юрисдикции. Но по возможности, при покупке новых инструментов — буду добавлять то, что на мой взгляд будет лучше работать в контексте.

В 2025 году пассивный портфель заработал больше, чем 60/40 и на уровне S&P500

И вот со всем этим грустным негативом в предыдущие годы, в этом году портфель не то, что заработал больше, чем 60/40. Он заработал практически столько же, сколько и S&P500.

S&P500 + 17,88%

60/40 +13,52%

Глобальная аллокация +16,23%

ДПК Пассивный +17,53%

Чувствуете силу глобальной аллокации? Ну вот и я чувствую.

Но если серьезно, то смотреть нужно только вперед. Еще раз отметим важное:

Результат в прошлом не гарантирует результата в будущем

Открытый портфель

Открытый портфель — это новая история, которую я потихоньку начал в 2025 году.

Я обещаю чуть подробнее написать идею, философию и что конкретно я хочу себе доказать этим экспериментом. Самое главное, то что мне нравится сам процесс. Инвестиции, даже пассивные, это способ познавать мир, расширять свой кругозор. В этом упражнении есть не только финансовая польза, но и, очевидно, общечеловеческая.

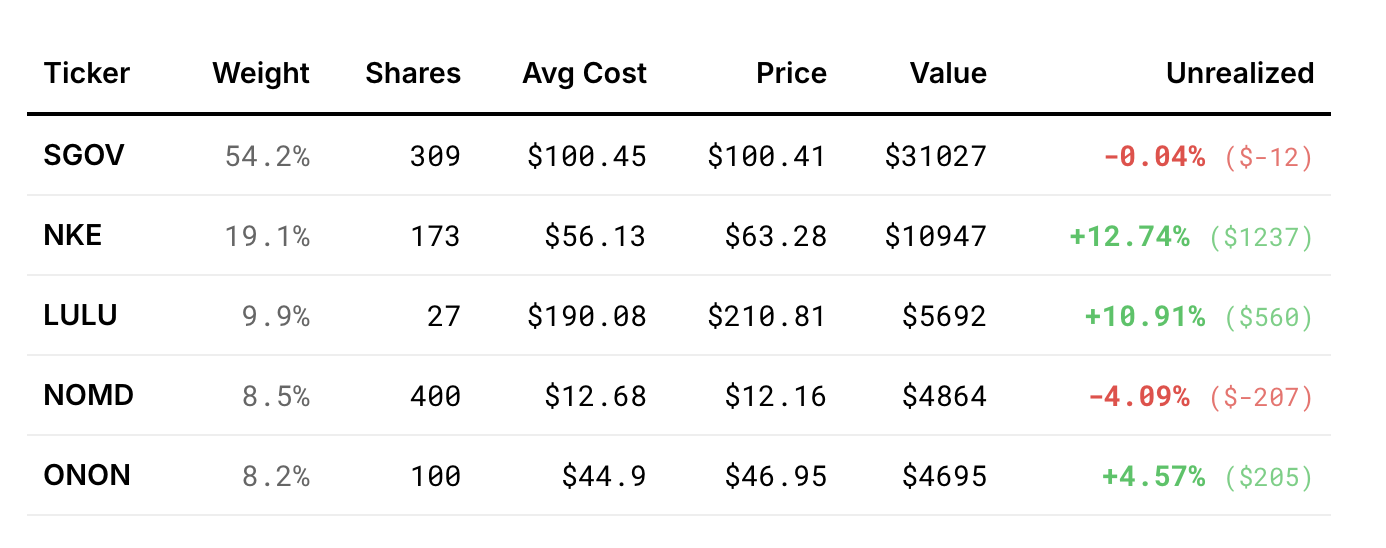

Сейчас портфель выглядит так.

Распределено 45% от начальных 55 тысяч долларов. Хотелось бы сказать, что я сейчас сижу в кэше и жду просадки, но на самом деле это не так.

Я покупаю только акции того бизнеса, который я могу понять. А это сильно ограничивает набор потенциальных эмитентов. Сейчас основу составляют известные спортивные бренды — Nike, ON и Lululemon (то, что я написал по ним, можно прочитать по ссылкам). Их изучать было легко и приятно, так как сам я нет нет, да занимаюсь спортом.

Еще одна покупка — это Nomad Foods — это тоже потребительский бренд, но в сегменте замороженной еды.

Потребительские бренды были под серьезным давлением в 2025 году, поэтому на мой взгляд — сейчас там много возможностей.

Еще в области понятного мне бизнеса можно уверенно заявить ИТ гигантов и нефтегаз. Но если в ИТ гигантах сейчас абсолютно точно нет хороших вариантов, то с нефтегазом чуть сложнее. Там есть хорошие компании, по которым уже есть моя оценка, но момент для покупки не настал. Еще наблюдаем.

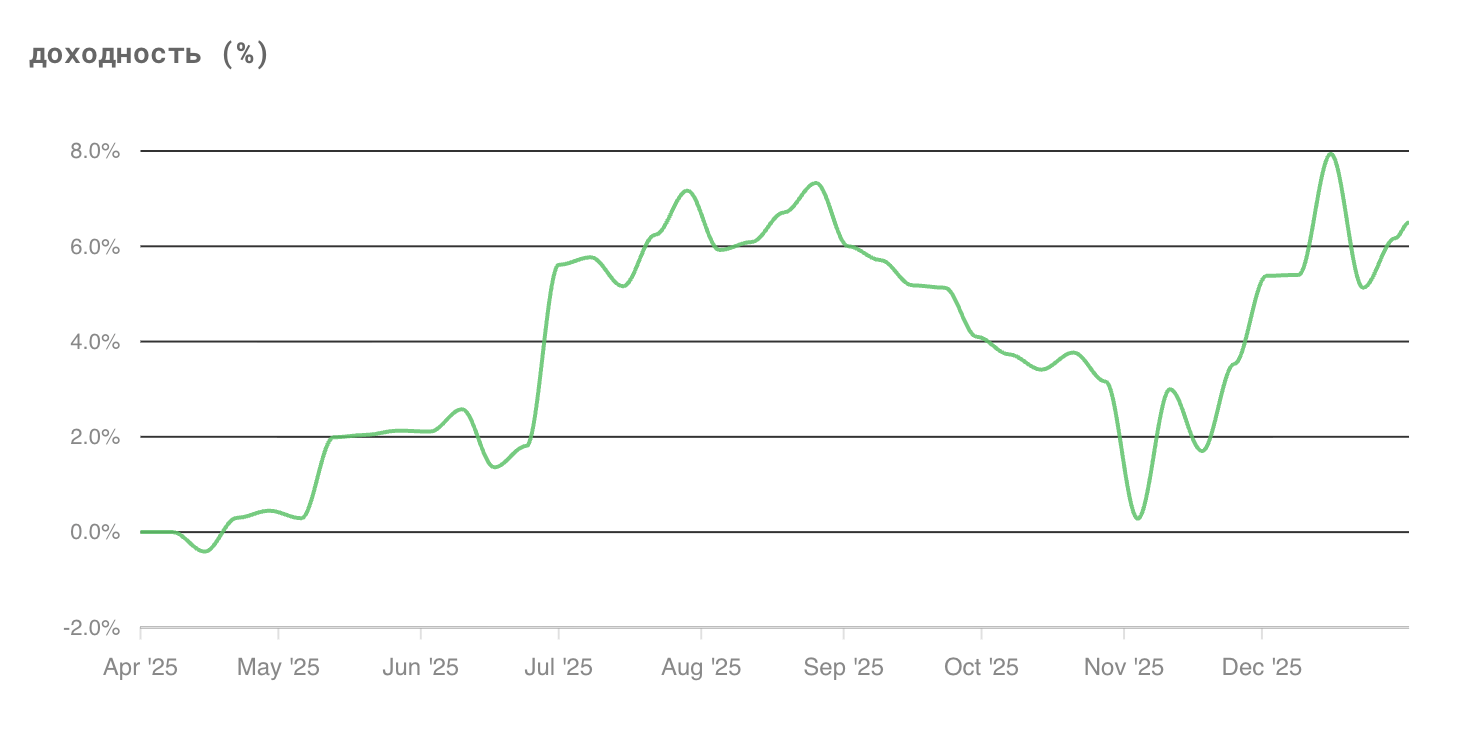

За год эта часть портфеля выросла на 6,5%, но на мой взгляд это пока скорее просто фан факт.

Обусловлен он тем, что активно работать над портфелем я начал только в конце года.

Nike куплен в апреле, ON в августе, Lululemon и Nomad Foods в декабре. А большую часть года портфель просто пролежал в виде кэша. Так что цифру за 2025 год я конечно оставлю, но смотреть реальное положение дел уже будем в этом году.

Мысли по портфелю я буду стараться писать регулярно. А следить за всем этим добром можно вживую по ссылке ниже.

Делается это все для прозрачности. Реальный портфель, реальные деньги, реальный инвестор. Все по-честному.

Впереди много интересного. Так что, не могу не порекомендовать подписаться здесь, чтобы получать осмысленные посты прямо в свой почтовый ящик.

Чуть менее осмысленно я пишу в телеграме: дпк инвестиции

Не дайте FOMO вас сожрать.

Не является инвестиционной рекомендацией. Думайте собственной головой.

Добавить комментарий